تاثیر تغییرات نقدینگی بر ارزش بازار سرمایه

به گزارش بورس امروز، افزایش محسوس شاخص بورس در ابتدای سال 1399، بازار سرمایه را در کانون توجهات قرار داد. براین اساس، برای بررسی دقیق اینکه بر چه اساسی میتوان رابطه نقدینگی و ارزش بازار را محاسبه نمود، باید به دلایل رشد نقدینگی و تاثیر آن بر بازار سرمایه و رابطه این دو پرداخت.

عوامل تغییرات نقدینگی در سال 1399/ کاهش نرخ سود بین بانکی

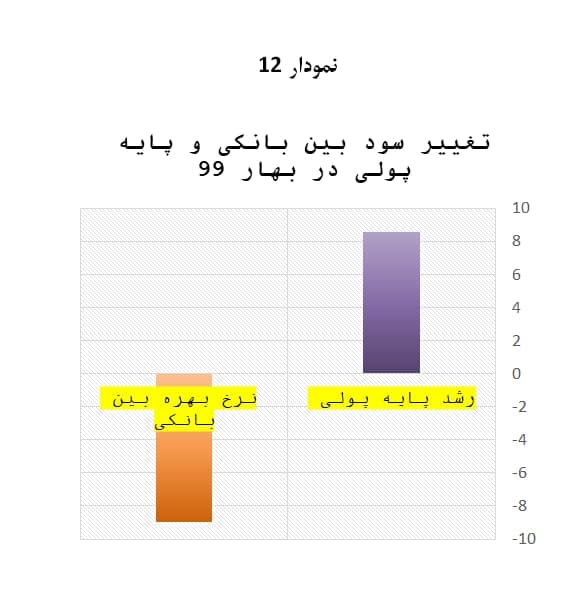

مهمترین اتفاقی که ابتدای سال 1399 در حوزه پول و بانک رخ داد، کاهش «نرخ سود بین بانکی» به سطح 8 درصد بود. نرخ سود بین بانکی که بیانگر هزینهفرصت وام گرفتن بانکها از یکدیگر میباشد، در صورت کاهش، منجر به روی آوردن بانک ها به روش های دیگر تامین مالی میشود. با توجه به اینکه روش های دیگر عمدتا معطوف به افزایش نقدینگی است، میتوان گفت با کاهش نرخ سود بین بانکی، میزان «خلق پول» افزایش پیدا میکند. از این رو، بعد از کاهشی که در نرخ سود بین بانکی رخ داد، رشد پایه پولی به رقم قابل توجه 40 درصد (نسبت به بهار 98) افزایش پیدا کرد. براساس آمارهای رسمی طی سه ماه نخست سال 99 نرخ سود بین بانکی از 18 درصد تا 8 درصد کاهش یافت و پایه پولی هم در این بازه زمانی از 353 هزار هزار میلیارد تومان به 383 هزار میلیارد تومان رسید.

کاهش نرخ ذخیره قانونی

همانطور که اشاره شد، نرخ سود بین بانکی در بهار 1399 کاهش قابل ملاحظهای یافت. اما این متغیر کلیدی به راحتی چنین نوسانی نمیکند. بنابراین کاهش نرخ سود بین بانکی باید متاثر از عامل پولیِ اثرگذار دیگری باشد. دلیل کاهش نرخ سود بین بانکی، کاهش نرخ ذخیره قانونی بانکها بود. در واقع، با آغاز سال 1399 که قرار شد بسته حمایتی کرونا (به ارزش 75 هزار میلیارد تومان) تخصیص یابد، منابع این طرح -طبق گفته رئیس کل بانک مرکزی- از محل کاهش نرخ ذخیره قانونی فراهم شد.

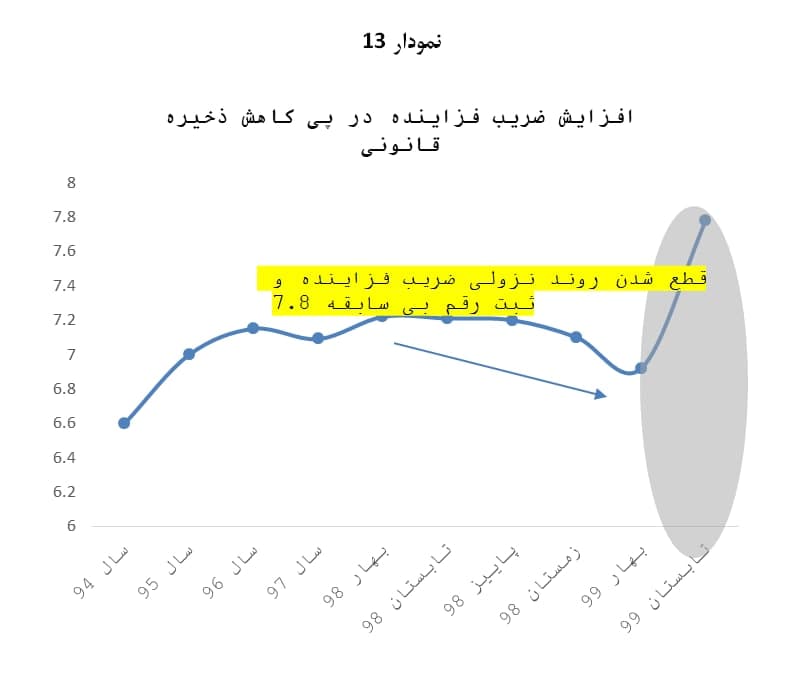

با کاهش نسبت ذخيره قانوني، تقاضا براي نگهداري ذخاير کاهش يافته و با انبساط عرضه پول، نرخهاي بهره بين بانکي نيز کاهش مييابد. بنابراین طی 3 ماه نخست امسال، با کاهش نرخ ذخیره قانونی، نرخ سود بین بانکی کاهش یافت و با کاهش نرخ سود بین بانکی، پایه پولی افزایش یافت. از طرف دیگر، کاهش ذخیره قانونی موجب افزایش ضریب فزاینده (سرعت گردش پول شد) و این دو عامل در انبساط کلهای پولی و نقدینگی نقش مهمی ایفا کردند.

ورود پول های خلق شده به بازار سرمایه

براساس بررسی صورت گرفته، تغییرات در سیاستگذاری پولی در ابتدای سال 1399 موجب افزایش حجم پول در جامعه شد. از طرف دیگر، تعطیلی کسبوکارها در ماههای اولیه 99 -بهخاطر شیوع ویروس کرونا- و بازدهی مناسب بازار سرمایه در سالهای اخیر باعث شد قسمتی از نقدینگی خلق شده وارد بازار سرمایه شود. خالص ورود پول حقیقی به بازار سرمایه طی پنج ماه نخست سال 1399 تقریبا در تمامی روزها مثبت بوده است.

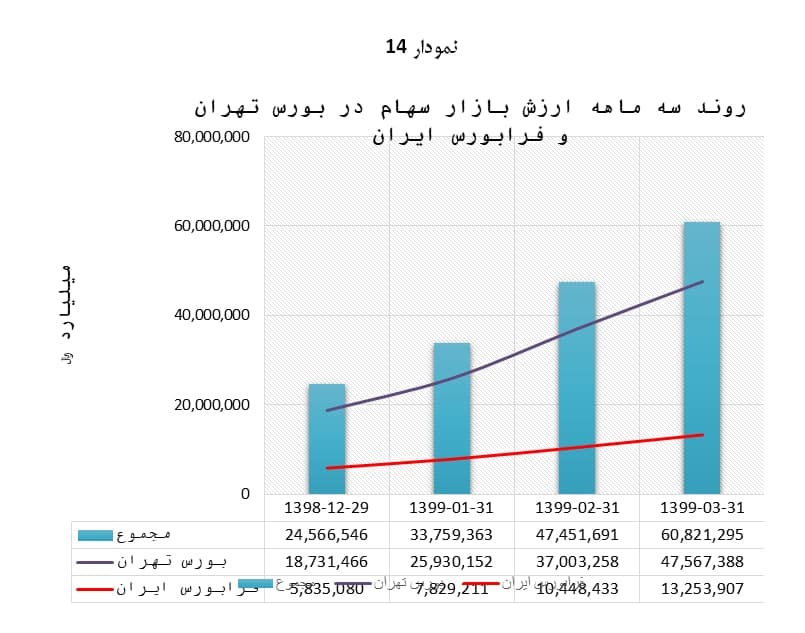

در واقع طی 5 ماه نخست سال 1399 صرفا حدود 10 روز خالص ورود پول به بازار سرمایه منفی بوده که البته میزان آن در مقایسه با ورود پول روزانه رقم ناچیزی بهشمار میآمد. با توجه به ورود محسوس نقدینگی موجود به بازار سرمایه، تقاضای سهام با رشد قابل توجهی روبهرو شد و با افزایش تقاضا نیز، ارزش بازار سرمایه از ابتدای سال 1399 افزایش یافت. چنانچه ارزش بازار در اسفند 98 معادل 24.5 هزار هزار میلیارد ریال بود که طی سه ماه نخست 99 به 60.8 هزار هزار میلیارد ریال رسید.

به عبارتی، طی این سه ماه، ارزش بازار سرمایه بیش از 148 درصد رشد کرد. (نمودار 14) به سخن دیگر، دلیل اصلی افزایش ارزش بازار (یا شاخص کل) افزایش تقاضا از طریق خرید حقیقیها بود که آن هم بهدلیل افزایش قدرت خرید ناشی از افزایش نقدینگی رخ داده بود.

تغییرات ارزش بازار و حجم نقدینگی

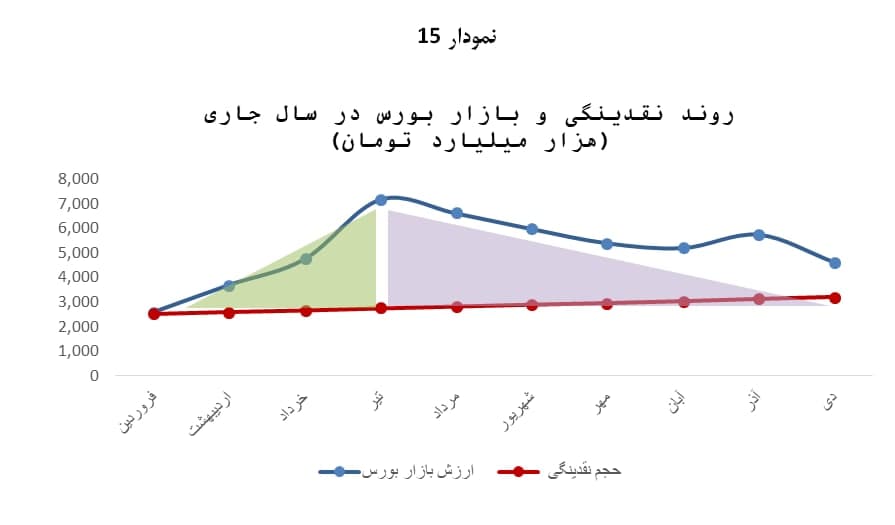

افزایش ارزش بازار تا تیر 99 ادامه داشت و حتی رقم 71 هزار هزار میلیارد ریال را نیز بهخود دید. اما نکتهای حائز اهمیت در این بین، پیشی گرفتن ارزش بازار بورس از کل نقدینگی کشور بود. ذکر این نکته ضروری است که بهطور کلی، شاخصهای اقتصادی به طور نسبی در حالت بهینه قرار میگیرند.

مثلا برای تعیین حد بهینه انتشار اوراق بدهی، حجم اوراق را نسبت به تولید ناخالص داخلی میسنجند. این مقایسه از این رو صورت میگیرد که بازپرداخت اوراق تابعی از درآمد ملی (تولید ناخالص داخلی منهای استهلاک) میباشد.

در واقع، هیچگاه گفته نمیشود که یک رقم خاص بهطور کلی برای حجم یک بازار خوب است، بلکه این نکته مدنظر قرار میگیرد که یک شاخص نسبت به شاخصهای مرتبط با خود در چه جایگاهی قرار دارد. در خصوص بازار بورس نیز، این موضوع از این جهت اهمیت دارد که تحقق واقعی ارزش بازار منوط به وجود پول فیزیکی است. یعنی در صورتی میتوان رشد بازار را واقعی دانست که مابهازای آن پول نقد وجود داشته باشد.

در غیر این صورت هنگامی که بازار -بههر دلیلی- با افت روبهرو شود، امکان نقدشوندگی کاهش پیدا میکند و قیمتها آنقدر تعدیل میشوند تا متناسب با حجم پول موجود -معادل رقم متقاضیان خروج از بازار است- بشود.

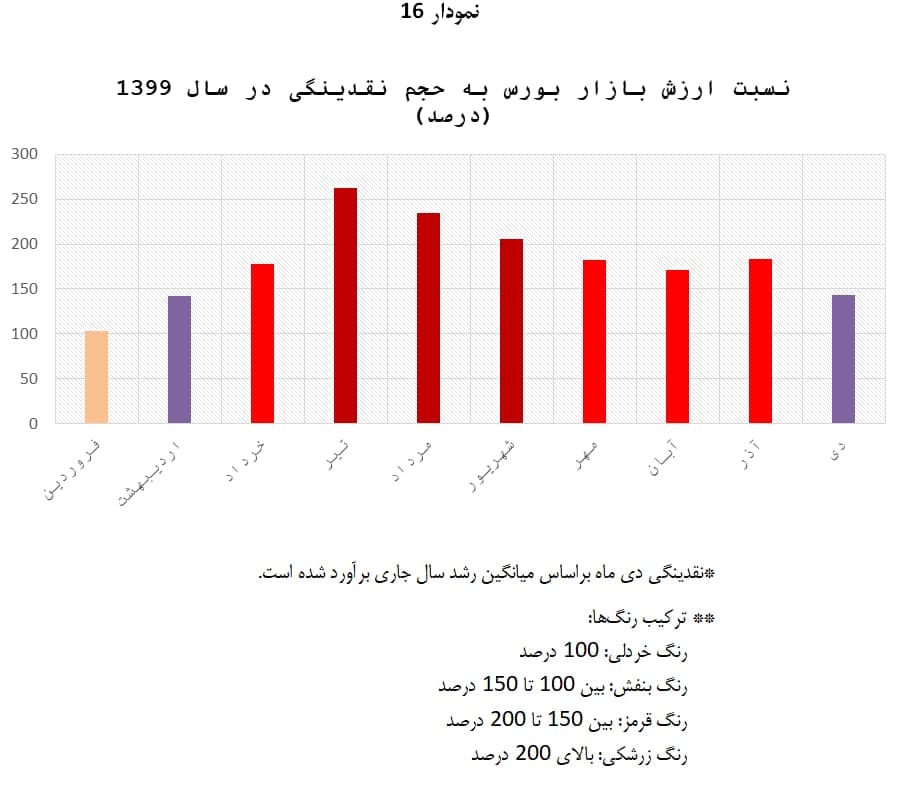

مطابق نمودار فوق، در ابتدای سال 99 ارزش بازار بورس معادل نقدینگی کشور بود اما با رشد جهشی شاخص، تا تیر ماه فاصله محسوسی بین این دو رخ داد. (مثلث قائم الزاویه سمت چپ) با تعدیل و اصلاح شاخص بورس از مرداد ماه به بعد، این فاصله تا حد قابل توجهی کاهش یافت، چراکه از طرف دیگر روند نقدینگی نیز افزایشی بود.

(مثلث قائم الزاویه سمت راست) به بیان دیگر، نسبت ارزش بازار به نقدینگی که ابتدای سال 99 معادل یک (100 درصد) بوده، تا تیر ماه به 250 درصد رسید اما با تغییر روند در این ماه، این نسبت تا پایان دی 99 به 148 درصد کاهش یافت. (نمودار 16) البته فراتر رفتن ارزش بازار از حجم نقدینگی الزاما به معنی این نیست که شاخص بورس نیاز به افت دارد، این مسئله نشان میدهد در صورتی که شوک یا تکانهای به بازار وارد شود، شکنندگی بازار بیشتر میشود.

چه اینکه شروع ریزشهای بورس در مرداد ماه نیز از کشمکشهایی که دو وزارتخانه نفت و اقتصاد بر عرضه پالایش یکم داشتند آغاز شد اما ادامه ریزش با وجود تمام تلاشهای بعدی، متوقف نشد. در واقع، بازار در چنین حالتی منتظر یک خبر منفی بود تا به روند منطقی خود بازگردد.

بالاتر نیز توضیح داده شد که در چنین شرایطی بخشی از ارزش بازار آنقدر خود را تعدیل میکند تا امکان خروج و نقدشوندگی برای سهامدار فراهم شود. یعنی قیمت ها آنقدر پایین میآید که فروشندگان میتوانند از بازار خارج شوند. این مسئله را در روند خروج پول از بازار سرمایه طی شهریور تا دی 1399 بهطور روشنی ملاحظه میکنیم.

در این زمینه، همانند ماجرای رشد شاخص، فشار عرضه موجب کاهش قیمت ها یا ارزش بازار شد. به طوریکه فروشندگان برای خروج پولهایشان زمینه ساز کاهش هرچه بیشتر قیمت شدند تا امکان نقدشوندگی سهامشان فراهم شود. برهمین اساس، با شروع ریزش بورس از مرداد 99، بهطور مداوم ارزش بازار کاهش یافته و بهجز آذر 99، این روند قطع نشده است.

براساس این بررسی، نسبت ارزش بازار به نقدینگی که ابتدای سال99 معادل یک بود، در تیر ماه از 2.5 هم عبور میکند.

به عبارتی، طی 4 ماه یک رشد انفجاری را تجربه میکند اما از مرداد ماه که روند نزولی شاخص بورس و بالتبع ارزش بازار آغاز میشود، این نسبت بعد از 6 ماه (ابتدای مرداد تا آخر دی) از 2.5 به کمتر از 1.5 میرسد. یعنی تعدیل ارزش بازار با سرعت کمتری نسبت به رشدی که کرد، رخ داده است.

این مسئله نشان میدهد که نظام بازار صعود بیضابطه و هیجانی را اصلاح میکند، هرچند با تاخیر زمانی.

به عبارتی، هرچقدر مداخلات دولتی پررنگتر باشد (مانند تعیین یا تغییر دامنه نوسان، تزریق منابع پولی به بازار، اجبار خرید توسط حقوقیها و…) فقط سرعت تعدیل را کاهش میدهد. بهسخن دیگر، هرچند میتوان در روندهای کوتاهمدت بازار تغییراتی ایجاد کرد اما روند کلی و بلندمدت بازار تغییر ناپذیر است. بهعبارتی، میتوان در سازوکار نظام بازار اخلال ایجاد کرد اما نمیتوان آنرا از بین برد. بازار بههر حال راه خود را میرود و کسی نمیتواند جلوی آنرا بگیرد.

در اینجا ذکر این نکته نیز ضروری است که وقتی فاصله ارزش بازار از نقدینگی بیشتر میشود، لزوما نباید ارزش بازار افت کند، یا بهعبارت دیگر، نباید تمام این فاصله با افت بازار ارزش بازار سرمایه جبران شود، چراکه افزایش نقدینگی نیز موجب کاهش این نسبت میگردد.

در واقع، وقتی ارز داراییها افزایش پیدا میکند، اما بهازای آن نقدینگی کافی وجود ندارد دو حالت پیش میآید: یکی اینکه ارزش داراییها مجددا کاهش پیدا میکند و دیگر اینکه حجم پول برای حفظ ارزش داراییها افزایش مییابد.

بنابراین هر دو مورد (افزایش نقدینگی و کاهش ارزش بازار سرمایه) در این نسبت، یک کاربرد را دارند؛ پس متناسب شدن این نسبت میتواند از طریق رشد نقدینگی هم حاصل شود. نکته مهمی که در اینجا وجود دارد این است که نقدینگی یک متغیر درونزا است و براساس فشارهای درونی (مانند فشار فعالان اقتصادی برای دریافت تسهیلات) تغییر میکند، از همین رو تا وقتی که انتظارات تورمی وجود دارد و متغیرهایی که تاثیر روانی بر قیمتها دارند (مانند نرخ ارز) با نوسان همراه باشند، این فشار همچنان وجود خواهد داشت.

از این رو، میتوان گفت افزایش نقدینگی بهسادگی متوقف نمیشود و سیاستگذار پولی هم قدرت کاهش آنرا ندارد (چون یک متغیر برونزا نیست) فلذا نقدینگی همچنان به رشد خود ادامه خواهد داد.

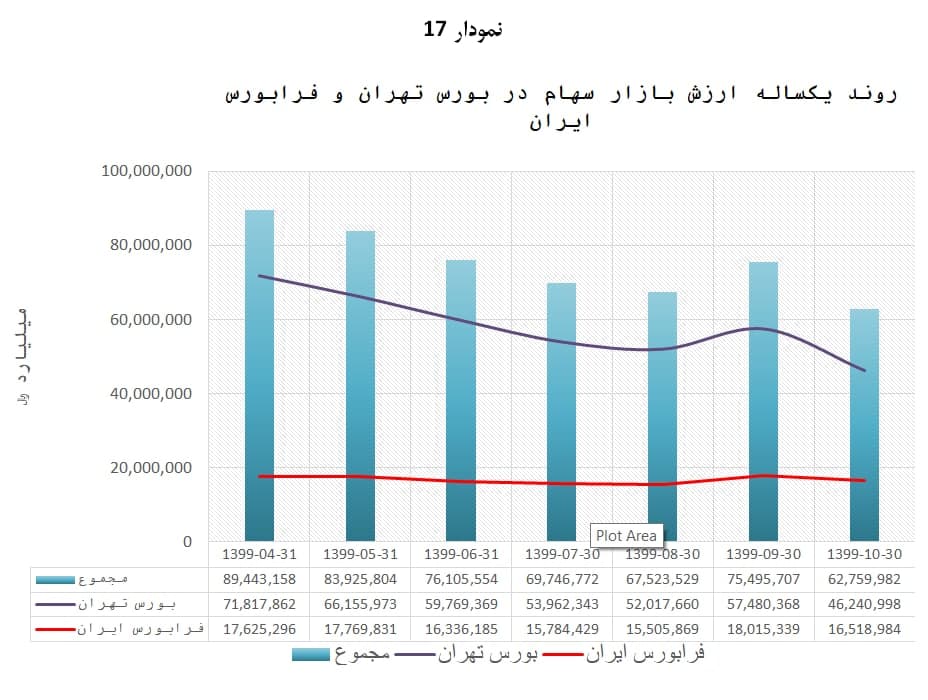

این مسئله در طول 10 ماهه نخست سال جاری هم رخ داده و روند افزایشی نقدینگی موجب کاهش این نسبت شده است؛ البته کاهش ارزش بازار سرعت بیشتری نسبت به افزایش نقدینگی داشته که دلیل آن هم وجود رفتارهای هیجانی و فرّار بودن سرمایه در بورس میباشد. نگاهی به روند تغییر ارزش بازار سرمایه (مجموع بورس و فرابورس) نشان میدهد برخلاف بازه فروردین تا تیر 99 (نمودار 16) که ارزش بازار 256 درصد رشد کرد، در بازه تیر تا دی 99 (نمودار 17) ارزش بازار 30 درصد کاهش یافت.

لازم به ذکر است، سهم اصلی در این افزایش و کاهش را بورس (نسبت به فرابورس) ایفا کرده است.

(شیب بیشتر صعود و نزول بورس نسبت به فرابورس بیانگر همین مسئله است) بنابراین، بهطور کلی میتوان گفت کاهش ارزش بازار طی شش ماه مرداد تا دی 99 نوعی تعدیل منطقی بازار بود که در نسبت با نقدینگی معنا مییافت؛ ضمن اینکه اگر مداخلات دولتی در آن اخلال ایجاد نمیکرد دچار روند فرسایشی و طولانی مدت نمیشد. بنابراین هرچند شیب نزول بازار نسبت به شیب صعود آن کمتر بود، اما این نزول بهخودی خود اجتناب ناپذیر بود (یعنی با کاهش شیب نزول نمیشد از ادامه نزول جلوگیری کرد)

کاهش نسبت ارزش بازار به نقدینگی هرچند به دلیل کاهش ارزش بازار رخ داد، اما همانطور که اشاره شد، رشد نقدینگی نیز دلیل دیگر کاهش این نسبت بود. در واقع، میتوان افزایش ارزش بازار را بدون کاهش در نسبت معینی با نقدینگی حفظ کرد، بدین صورت که فروشندگان با دید بلندمدت سهام خود را نگهدارند تا بهدلیل فشار عرضه، ارزش بازار ریزش نکند؛ در آن صورت نقدینگی با تعریف گسترده افزایش پیدا میکند و به ارزش بازار نزدیک میشود.

بنابراین ارزش بازار سرمایه بهلحاظ نقدپذیری بالا و افزایش قدرت خرید، میتواند موجب افزایش نقدینگی شود. این افزایش نقدینگی فارغ از کاهش ارزش بازار موجب پایین آمدن نسبت ارزش بازار به نقدینگی میشود. البته هرچند این روش (کاهش فاصله ارزش بازار و حجم نقدینگی) بهلحاظ تئوریک امکانپذیر است، اما معمولا در بازارها رفتارهایی هیجانی وجود دارد که مانع از دید بلندمدت میشود. ضمن اینکه در صورت تحقق این مسئله، احتمال بروز تورم نیز (بهدلیل افزایش حقیقی قدرت خرید سهامداران) قوت میگیرد.

در اینجا دو نکته مهم وجود دارد؛ نخست اینکه این نسبت به زیر 150 درصد رسیده و در شرایطی نیست که وضعیت نگران کنندهای برای آن متصور باشیم، یعنی شرایط کنونی بیانگر ترس از ریزشهای جدید در بازار سرمایه نیست؛ حتی از جهاتی میتوان گفت برای اصلاح همین میزان شکافی که بین نقدینگی و ارزش بازار وجود دارد، نیاز چندانی به ریزش مجدد بازار وجود ندارد؛

چراکه در کنار کاهش محسوس ارزش بازار از مرداد تا دی، روند نقدینگی افزایشی بوده و این فاصله توسط افزایش حجم نقدینگی قابل جبران میباشد؛ به عبارتی در حال حاضر این فاصله آنقدر زیاد نیست که لازم باشد ارزش بازار افت محسوسی بکند، چنین فاصله میتواند براثر رشد نقدینگی تا حدودی جبران شود.

دومین نکته نیز این است که بازار سرمایه زمانی که نسبت ارزش بازار به نقدینگی به 250 درصد رسید با اصلاح مواجه شد، اگر رشد ناگهانی ابتدای سال ادامه پیدا میکرد یا اصلاحهای پاییز و زمستان رخ نمیداد، احتمالا با شروع ریزش ها شاهد افت خیلی بیشتر ارزش بازار میبودیم؛ بنابراین توقف این حباب در سطح 250 درصد (یعنی فراتر نرفتن از این رقم) به خودی خود نکته مثبتی محسوب میشود. بهعبارتی، تخلیه شدن فشار تقاضا تا تیر ماه موجب این شد که بیش از آنچه رخ داد، اصلاحی صورت نگیرد. طبعا اگر این نسبت بجای 250 درصد، به 350 درصد یا 450 درصد یا… میرسید، با وضعیت پیچیدهتری بهلحاظ ریزش ارزش بازار مواجه میشدیم.

نقش مداخلات دولت در بازار ارز بر بازار سرمایه/ تاثیر نرخ تورم بر نرخ ارز

زمانی که حجم پول افزایش پیدا میکند، بهازای کالاهای موجود در جامعه پول بیشتری وجود دارد، یعنی وقتی انبساط پولی رخ میدهد، مقدار پول (قیمت) بیشتری به هر کالا تخصیص مییابد. به عبارتی، این تصور که هزینه تمام شده قیمت را تعیین میکند اشتباه است، چون قیمت، هزینه تمام شده را مشخص میکند. (یعنی برعکس تصورات عمومی) از سوی دیگر، زمانی که حجم پول افزایش پیدا میکند، در واقع عرضه پول افزایش یافته و براساس قانون عرضه و تقاضا با افزایش عرضه، قیمت یا ارزش کالا (در اینجا: پول) کاهش پیدا میکند. بنابراین تورم پدیدهای پولی است و با افزایش حجم آن ارزش یا قیمتش کم میشود.

با این توضیح میتوان چارچوب تغییرات قیمت ارز را بهتر تبیین کرد. در این چارچوب، قیمت ارز بهطور کلی مانند هر کالای دیگری تحت تاثیر نرخ تورم قرار میگیرد. بهعبارتی، زمانی که تورم اتفاق میافتد، نرخ ارز بهعنوان شاخصی از قیمت پول دچار تغییر میشود. با توجه به وجود تورم ساختاری در اقتصاد ایران، نرخ ارز باید بهطور مداوم تعدیل شود با این حال، نرخ ارز عموما در بازههای طولانی مدت (مانند بازه 1383 تا 1390 یا بازه 1392 تا 1396) ثابت هستند. دلیل این مسئله مداخلات دولتی است که با عرضه مداوم ارز در بازار مانع از رشد قیمتها میشود.

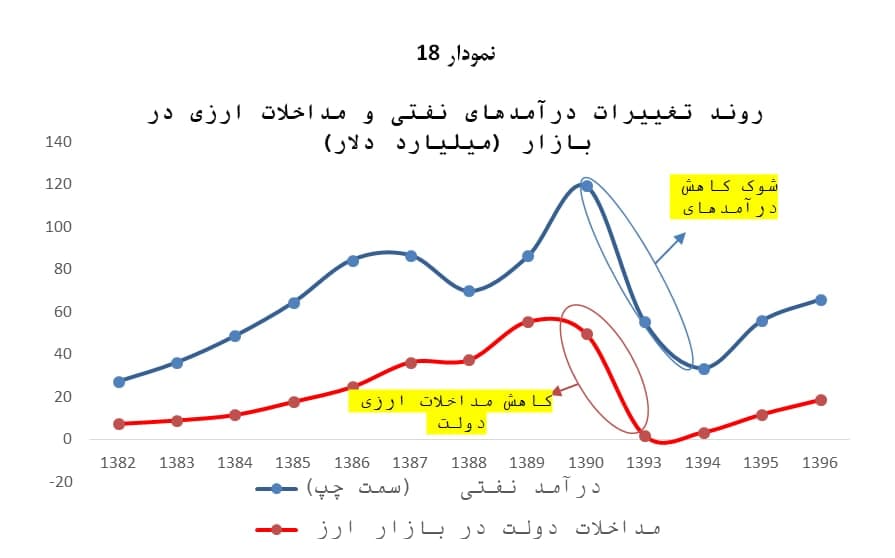

مطابق نمودار فوق، مداخلات دولت در بازار ارز (تزریق ارز به بازار) از سال 1382 تا 1390 بهطور مداوم افزایش یافته است. دلیل اصلی این موضوع هم افزایش درآمدهای نفتی بود. طی این بازه زمانی بهمدد درآمدهای بالای نفتی و سرریز آن در بازار ارز، نرخ قیمت دلار تقریبا ثابت باقی ماند. درآمدهای نفتی در سال 1382 حدود 27.3 میلیارد دلار بود که تا سال 1387 بهطور مداوم افزایش یافت و به 86 میلیارد دلار رسید. در همین بازه زمانی، مداخلات ارزی در بازار هم از 7 میلیارد دلار به 36 میلیارد دلار افزایش پیدا کرد.

در سال 1388 درامدهای نفتی با یک افت روبهرو شد و همزمان با آن، مداخلات ارزی تقریبا ثابت ماند (برخلاف سالهای قبل، رشد فزاینده آن از بین رفت) بعد از ان مجددا در سالهای 1389 و 1390 درامدهای نفتی تا آستانه 119 میلیارد دلار افزایش یافت و مداخلات ارزی دولت هم تا 55 میلیارد دلار ارتقا پیدا کرد.

از سال 1391 که درامدهای نفتی افت کرد، مداخلات ارزی هم کاهش یافت. (جهش ارزی سال 1391) با این حال، از سال 1393 این روند مجددا آغاز شد و تقریبا مسیر پیشین مجددا طی شد. در اینباره گفتنی است، عموما زمانیکه درآمدهای ارزی رقم قابل توجهی باشد، واردات و ارزپاشی در بازار افزایش مییابد.

به عبارتی، سیاستگذاران بهدلایلی که در ادامه خواهد آمد، مانع از افزایش نرخ ارز میشوند. اما از آنجا که ارزش پول پیش از تغییر نرخ ارز کاهش یافته، این سیاست شدیدا ناپایدار است. در واقع، زمانی که حجم پول افزایش یافته و تورم بهوجود آمده، ارزش پول کاسته شده، سیاستگذاران با تعویق در افزایش نرخ ارز فقط مانع بهتعویق افتادن کاهش ارزش پول داخلی نسبت پول خارجی خواهند شد.

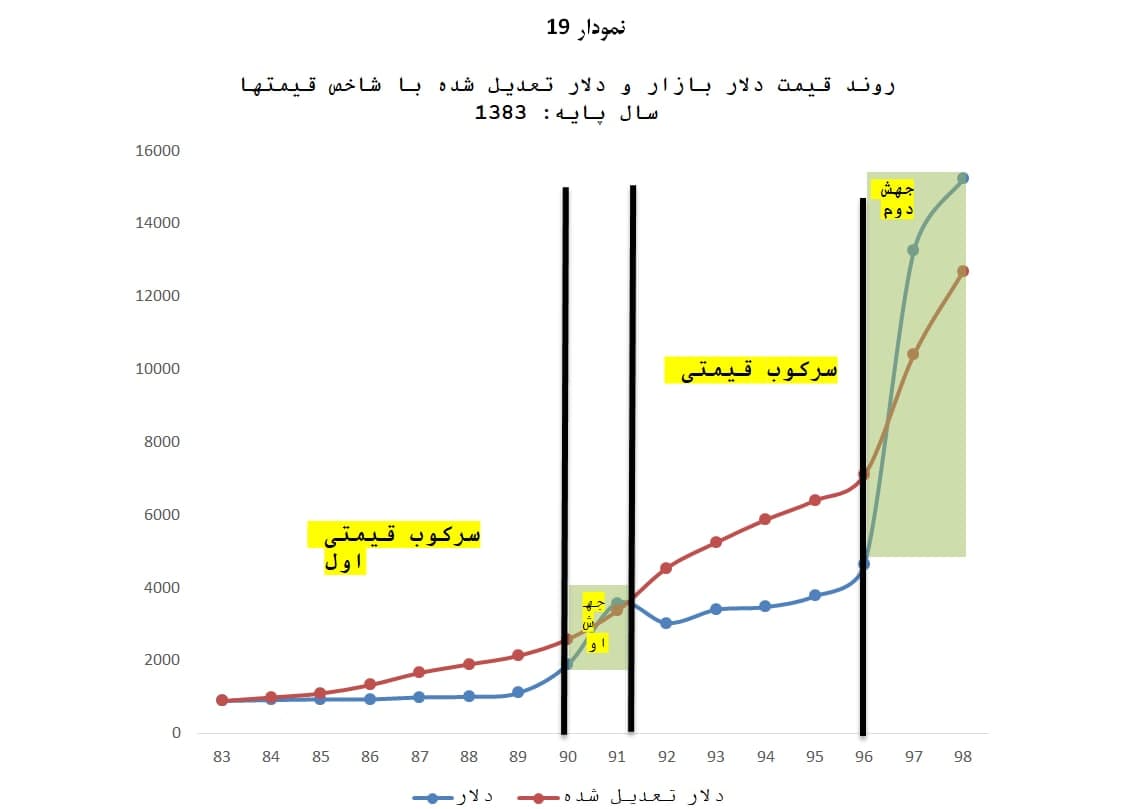

بنابراین با تثبیت نرخ ارز نمیتوان از کاهش ارزش پول داخلی جلوگیری کرد. روند افزایش نرخ ارز و نرخ تورم نشان میدهد که هرگاه عرضه ارز با مشکلی مواجه شده، قیمت آن سریعا خود را براساس نرخ تورم تعدیل کرده است. (نمودار 19) بهعبارتی، هرچند مداخلات دولتی در بازار ارز اخلال ایجاد کرده اما در نابود کردن آن همواره ناموفق است.

مطابق نمودار فوق، ما در اینجا با دو پدیده روبه رو هستیم:

الف) سرکوب قیمتی: از سال 1383 که نرخ ارز، تک نرخی شده و شکاف قیمتی ارز دولتی و ارز بازار از بین رفته بود، تا سال 1390 قیمت دلار 113 درصد افزایش یافت، در حالیکه شاخص قیمتها در همین بازه زمانی نزدیک به 178 درصد رشد کرده بود. بنابراین کنترل قیمت ارز در این بازه زمانی از طریق همان دلارهای نفتی که در نمودار 18 ملاحظه شد صورت گرفت. این اتفاق در فاصله زمانی 1391 که نرخ ارز بازار معادل قیمت تعدیل شده با تورم بود، تا 1396 نیز مجددا رخ داد. در این بازه زمانی نیز، با وجود اینکه شاخص قیمتها بیش از 176 درصد رشد کرده بود، نرخ ارز تنها 30 درصد افزایش یافت.

ب) جهش قیمتی (over shoot): سرکوب قیمتها در بازار ارز از دو طریقِ نرخ ارز رسمی (دلار بانک مرکزی) و عرضه ارز انجام میشد. با این حال، زمانی که شوکهای نفتی (تحریم 1391 و 1397) به اقتصاد وارد شد و توان دولت برای عرضه ارز در بازار کاهش یافت؛ قیمتها سریعا تعدیل شد.

جالب اینجاست که بعد از جهش قیمتی، قیمت ارز از قیمت تعدیل شده با تورم بالاتر رفته است. یعنی فشار فنر بهحدی بوده که در زمان آزاد شدنش، نرخ ارز بیشتر از نرخ تورم تجمعی رشد کرده است. در واقع، اگر تعدیل نرخ ارز براساس تورم انجام میشد در سالهای 1397 و 1399 بهجای ارز 13200 تومانی و 22500 تومانی شاهد نرخ 10500 تومانی و 18 هزار تومانی بودیم. با این حال، چون سیاستگذار قبل از جهش قیمتی نسبت به عواقب سرکوب قیمتها بیتفاوت است ترجیح میدهد همچنان به اخلال در سازوکار بازار ادامه دهد.

تاثیر نرخ ارز بر نرخ تورم

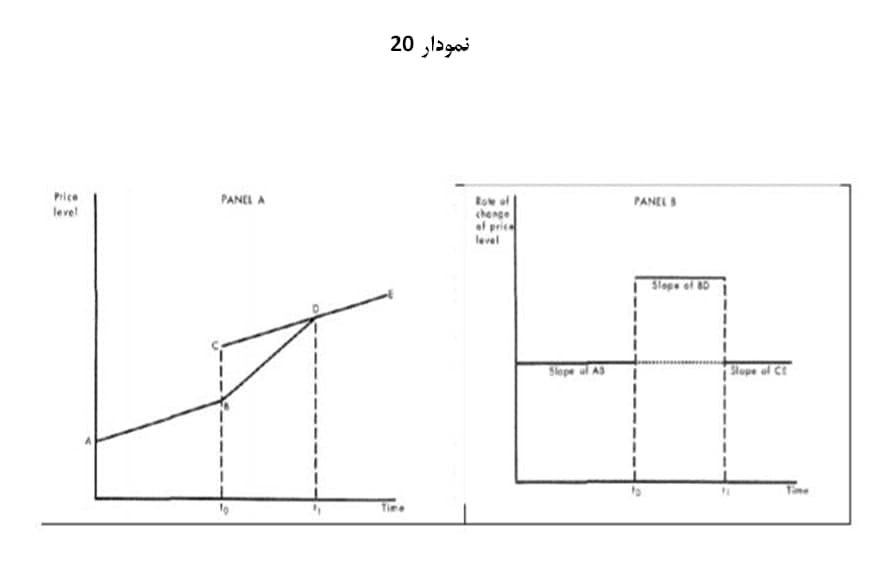

براساس این توضیحات، نرخ تورم دلیل افزایش نرخ ارز میباشد اما چرا با افزایش نرخ ارز شاهد افزایش مجدد گرانیها هستیم؟ در اینجا ذکر این نکته ضروری است که براساس پولی بودن تورم، شوکهای قیمتی (مثل شوک نرخ ارز، قیمت بنزین، قیمت جهانی نفت و…) موجب انحراف بلندمدت تورم نمیشود.

در واقع، چون تورم، افزایش مستمر قیمتها تلقی میشود، اگر بعد از وقوع شوک تصافی، اقتصاد با شوکها منطبق شود، تورم رخ نمیدهد. مطابق نمودار 20، در طول زمان سطح عمومی قیمتها در با نرخی برابر شیب خط AB در حال افزایش است، در زمان t0 این نرخ تحت تاثیر یک شوک تصادفی مثل تغییر نرخ ارز قرار میگیرد، اگر اقتصاد با این شوک منطبق شود، سطح عمومی قیمتها از B به C افزایش مییابد. اما روند تورم تغییری نخواهد کرد.

به عبارتی هرچند شیب افزایش قیمتها در خط BD افزایش مییابد اما این یک انحراف کوتاهمدت است و نمیتوان آنرا تورم نامید. (Batten: 3) این مسئله در اقتصاد اتریشی با عنوان (Cost push inflation) مورد بررسی دقیق قرار گرفته است. (هایک: 146)

با توجه به این توضیحات، زمانی میتوان گرانی ارز را به خاطر افزایش قیمت ها موجب تورم دانست که حجم پول در حال افزایش باشد.

یعنی باید پولی باشد که کفاف قیمتهای جدید را بدهد. در صورتیکه حجم پول تغییر نکند، پول کافی برای باقی کالاها باقی نمانده و با افزایش قیمت کالاهای وارداتی، قیمت سایر کالاها باید کاسته شود. این مسئله همان مفهوم قیمتهای نسبی (Price relative) است.

پس گرانی ارز بهخودی خود موجب افزایش نرخ تورم نمیشود. اما اگر نرخ ارز بر متغیرهای پولی اثر بگذارد این اتفاق ممکن است رخ دهد. از آنجا که نقدینگی، متغیری درونزا است. درونزا بهاین معنی که حجم پول بهطور کامل در اختیار مقام پولی نیست، یعنی اگر فعالان اقتصادی براساس انتظارات خود بهاین برآورد برسند که باید اقدام به سرمایهگذاری یا هر انبساط پولی دیگری کنند، تصمیم آنها به شکل مطالبه پول بیشتر بهعنوان سرمایه در گردش (پول مقدم در تولید) انعکاس مییابد.

وقتی نرخ ارز افزایش مییابد، بهدلایل روانی، انتظارات تورمی نیز تحریک میشود، در این صورت قیمتها افزایش پیدا میکند اما چون پول جدیدی هنوز در اقتصاد وجود ندارد، بنگاهها بخاطر افزایش هزینههای جدیدشان برای تولید در همان سطح قبلی، نیاز به وام بانکی بیشتری دارند؛ در اینجا درونزایی نقدینگی عمل میکند و حجم پول افزایش پیدا میکند. از این رو، تورم نیز بالا میرود.

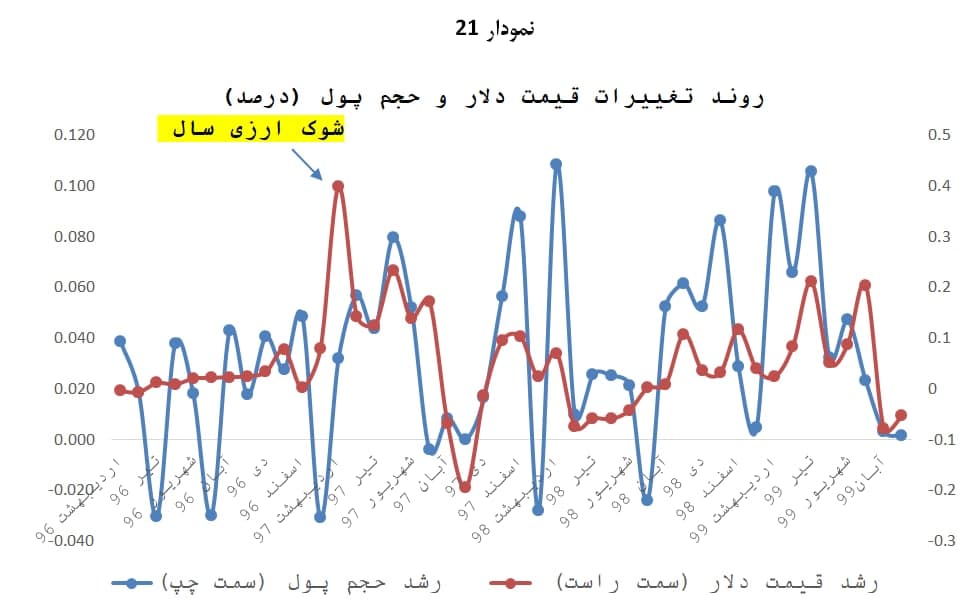

مطابق نمودار 21، رشد قیمت دلار از بهار 1397 (شوک ارزی) بهطور قابل توجهی با رشد حجم پول متناظر بوده و این رابطه بهطور تنگاتنگی تاکنون ادامه داشته است. بنابراین، این فرضیه که گرانی دلار هم به افزایش حجم پول و در نهایت، افزایش حجم نقدینگی دامن میزند، درست میباشد. بنابراین میتوان گفت بهطور کلی فقط افزایش تورم موجب افزایش قیمت ارز میشود، نه برعکس؛ اما زمانی که نرخ ارز بهدلایل روانی، تبدیل به یک متغیر کلیدی میشود، میتواند از طریق تغییرات در کلهای پولی، نقدینگی و تورم را افزایش دهد. در حال حاضر نیز ما در این مارپیچ قرار گرفتهایم که افزایش تورم موجب افزایش نرخ ارز میشود و افزایش نرخ ارز نیز با تحریک کلهای پولی، تورم ایجاد میکند.

تاثیر مداخلات دولتی در بازار ارز بر بازار سرمایه

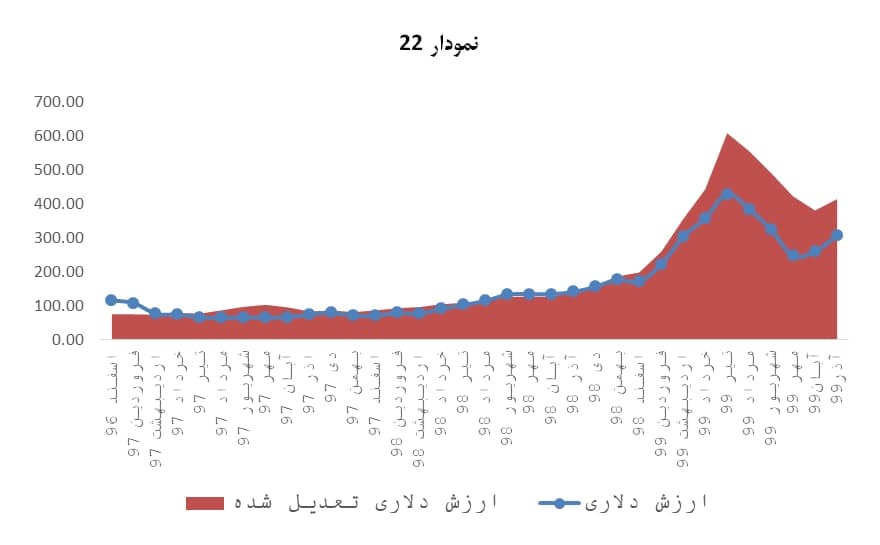

نخستین تفاوتی که مداخلات دولتی بر بازار سرمایه ایجاد میکند، تغییر ارزش دلاری بازار است. براساس بررسی صورت گرفته، در حال حاضر ارزش دلاری فعلی حاکی از نوعی کمبرآوردی در ارزش بازار سرمایه میباشد. (نمودار 22)

در واقع، جهش های ارزی که پیامد سرکوب قیمتی میباشد معمولا از قیمت تعدیل شده دلار بالاتر میرود و در مجموع، ارزش دلاری بازار را پایینتر از میزان واقعی آن نشان میدهد.

ضمن اینکه در شرایط بهدلیل رشد پرشی قیمت دلار، تقاضا از سمت بازار سرمایه به سمت بازار ارز تغییر جهت میدهد. یعنی بهدلیل رشد بیش از تورم قیمت ارز در زمان over shoot جذابیت بازار ارز نسبت به بازار سرمایه بیشتر خواهد شد.

این موضوع میتواند در محدودهای هم که ارزش دلاری کمتر از ارزش تعدیل شده است هم، به بازار سرمایه آسیب برساند؛ چراکه در این شرایط شرکتهای صادرکننده بهاندازه پتانسیل موجود، سود شناسایی نمیکنند. در مجموع، هم پایینتر بودن ارزش دلاری از ارزش تعدیل شده نامناسب است و هم بالاتر بودن ارزش دلاری از ارزش تعدیل شده؛ در هر دو صورت بازار سرمایه با سیگنالهای قیمتی اشتباه روبهرو میشود و در زمان اصلاح این سیگنالها دستخوش نوسان میشود.

یک نکته دیگر، سیگنال اشتباه ارزش دلاری بازار برای تورمزدایی از شاخص بورس میباشد. اگر نرخ ارز براساس نرخ تورم تعدیل شود، میتواند تغییرات ارزش دلاری بازار را تغییرات واقعی ارزش بازار سرمایه را نشان دهد (چراکه رشد آن برخلاف رشد ریالی، تحت تاثیر تورم نیست) با این حال، تغییرات نرخ دلار در بازار به دلیل مداخلات ارزی (سرکوب قیمتی) نمیتواند ملاک خوبی برای محاسبه رشد تورمزدایی شده ارزش بازار سرمایه باشد. البته در دو سال اخیر که نرخ ارز جهش کرده و حتی بالاتر از نرخ تعدیل شده قرار گرفته تا حدودی میتواند ارزش تورمزدایی شده بازار را نشان دهد.

جمع بندی

انضباط پولی که در بر گیرنده بدهی بانکها به بانک مرکزی و بدهی دولت به بانکها و بانک مرکزی میباشد، نشانه خوبی برای وجود یا عدم وجود ثبات اقتصادی میباشد؛ در صورتیکه این انضباط وجود داشته باشد، معضلی به نام تورم وجود نخواهد داشت و مضرات آن همانند رشد قیمت در بازارها گریبانگیر اقتصاد نخواهد شد.

افزایش ارزش بازارها بر اثر تورم (یعنی رشد اسمی) هرچند در ظاهر، مسئله بدی بهشمار نمیرود (حداقل برای صاحبان این داراییها) اما اگر رشد بازارها (مثلا بازار سرمایه) بهدلیل تورم رخ دهد و حجم تورم نیز بگونهای باشد که اثر قابل ملاحظهای در رشد بازار ایجاد کند، امکان معکوس شدن اثر تورم رخ میدهد. یعنی اثر نهایی تورم بر بازارها (خصوصا بازار سرمایه که نسبت به سایر بازارها با ریسک و نقدشوندگی بیشتری روبه رو است) منفی خواهد بود.

مهمترین اتفاق اقتصادی سال 1399، تغییرات در سیاست پولی کشور بود. از همان آغاز سال که بانک مرکزی تصمیم گرفت با کاهش نرخ ذخیره قانونی بانکها، بسته 75 هزار میلیارد تومانی مقابله با کرونا را تامین مالی کند، پیامدهایی نظیر کاهش نرخ سود بین بانکی و افزایش ضریب فزاینده (سرعت گردش پول) در نظام بانکی کشور ظاهر شد.

بنابر آمارهای رسمی طی 3 ماه نخست سال 99 حدود 10 درصد از سود بین بانکی کاسته شد و حدود 9 درصد به پایه پولی اضافه گردید. بهعبارتی، کاهش نرخ سود بین بانکی منجر به افزایش پایه پولی شد و افزایش ضریب فزاینده نیز موجب افزایش بیشتر نقدینگی از طریق رشد پایه پولی شد. در واقع، علاوه بر اینکه پایه پولی افزایش یافت، بهدلیل رشد ضریب فزاینده سهم پایه پولی در افزایش نقدینگی بیشتر شد.

این مسئله نیز دو پیامد داشت، نخست اینکه مطابق پیشبینیها افزایش پایه پولی منجر به رشد تورم شد و دوم اینکه خلق پول صورت گرفته بهدلایلی نظیر تعطیلی کسبوکارها بهخاطر شیوع کرونا و… روانه بازار سرمایه شد.

ورود حجم قابل توجهی از منابع مالی مردم به بورس منجر به افزایش شدید تقاضا شد و همراه با تاثیر تورم بر ارزش داراییها (همان اختلاف ارزش ریالی و ارزش دلاری بازار سرمایه) شاخص کل بورس را رشد داد. با این حال، عبور رشد ارزش بازار از حجم کل نقدینگی، که نشان دهنده کاهش قدرت نقدشوندگی است، رشد بازار را شکننده نمود.

در واقع، بازار سرمایه بگونهای رشد کرده بود که در صورت فروش بخشی از سهامداران، توان خرید حتی از سوی حقوقی ها نیز وجود نداشت. یعنی نقدینگی موجود کفاف خروج سرمایه از بازار بورس را نمیداد. از همین رو، بازار منتظر یک علامت برای اصلاح روند خود بود و این علامت زمانی که عرضه دارا دوم به تاخیر افتاد به بازار داده شد.

البته این اصلاح از طرف رشد نقدینگی نیز امکانپذیر بود. چه اینکه با توجه به درونزایی نقدینگی، رشد نقدینگی خارج از کنترل سیاستگذار بوده و روند روبه رشد آن با سیاستهای دستوری، قطع نمیشود. بنابراین افزایش نقدینگی همانند کاهش ارزش بازار قادر به کاهش نسبت ارزش بازار سرمایه به نقدینگی میباشد. با این حال، حالت گریزپای سرمایه و بروز رفتارهای هیجانی، معمولا مانع از نگاه بلندمدت میشود.

از این رو، این نسبت بیشتر بهواسطه کاهش ارزش بازار، کاهش پیدا کرد. این مسئله نشان میدهد اخلال در نظام بازار پایدار نخواهد بود و در نهایت، این نظام بازار است که منطق خود را بر مداخله ها حاکم میکند.

افزایش نرخ تورم تنها عامل مستقل اثرگذار بر نرخ ارز میباشد. از آنجا که نرخ تورم تماما پدیدهای پولی است، گرانی دلار بهخودیخود نمیتواند موجب افزایش تورم شود. با این حال، از آنجا که نقدینگی تا حدودی درونزا است، فشارهایی که از جهت انتظارات تورمی بر تسهیلات بانکی وارد میشود، موجب افزایش حجم پول شده و لذا در این حالت هم تورم شکل میگیرد.

به نظر میرسد با توجه به اینکه تثبیت نرخ ارز موجب جهش قیمتی و فساد (استفاده از ارزان قیمت) میشود، بهتر است مداخلهای برای کاهش قیمتها در بازار صورت نگیرد. با تمام مشکلاتی که گرانی نرخ ارز در حوزه معیشت ایجاد کرده، در حال حاضر فنر ارز جمع نشده و قیمت آن تحت کنترل دولت نیست.

بنابراین این نکته مثبت وجود دارد که در حال حاضر نیازی به آزادسازی نرخ ارز (که تبعات پیشگفته را دارد) وجود ندارد. از سوی دیگر، انتظارات تورمی نیز در حال تخلیه بوده و علائم کاهش تورم ماهانه در تورم نقطه به نقطه در حال پدیدار شدن است؛ کما اینکه انتظارات تورمی الیالابد ادامه پیدا نمیکند و فعالان بازار اطلاعات خود را دائما تصحیح میکنند.

در شرایط فعلی، چون نرخ ارز بازار بالاتر از نرخ تعدیل شده قرار گرفته، ارزش بازار سرمایه کمتر از میزانی که واقعا هست، نشان داده میشود. در واقع، با تعدیل قیمت دلار، ارزش دلاری بورس تهران بیشتر میشود.

این وضعیت در زمان سرکوب ارزی معکوس بود و ارزش بازار دچار بیشنمایی شده بود. برهمین اساس، میتوان گفت دخالت ارزی موجب ارسال سیگنال اشتباه به بازار سرمایه میشود، چراکه در برآورد ارزش دلاری (یا ارزش تورمزدایی شده) تغییراتی ایجاد میشود که ارزش را یا کمتر و یا بیشتر از میزان واقعی نشان میدهد. از طرف دیگر، نرخ ارز مداخله ای در شرکت های صادراتی بازار سرمایه هم سیگنال غلط میدهد، بهاین دلیل که موجب شناسایی سود غیرواقعی یا عدم شناسایی سود واقعی میشود. بنابراین ارز مداخلهای چه بهصورت موردی و چه بهصورت کلی، منجر به تخریب گردش درست اطلاعات در بازار سرمایه خواهد شد.

در خصوص شاخصهای محاسبه تورم، اهمیت تورم ماهانه بسیار بالاست؛ چراکه از طرفی، سرعت بروز تغییرات نقدینگی در تورم ماهانه سریع است و از طرف دیگر، تورم ماهانه پیشران تورم نقطه به نقطه و تورم نقطه به نقطه به نقطه نیز پیشران تورم سالانه است؛ بنابراین تورم ماهانه اولین علامت افزایش تورم میباشد. از آنجاکه یکی از داراییهای غیر نقد بازار سهام است، بررسی وضعیت اثرپذیری این بازار از تغییرات نرخ تورم اهمیت بالایی دارد.

مقایسه تورم ماهانه با تغییرات ماهانه ارزش بورس نشان میدهد همبستگی قابل توجهی میان تغییر ماهانه ارزش بازار و تورم ماهانه وجود دارد. بنابراین تورم ماهانه میتواند قسمتی از رشد بازار سرمایه را هم توضیح دهد.

ارزش دلاری بازار نیز میتواند تاثیر تورم بر بازار سرمایه را نشان دهد اما از آنجا که تغییرات نرخ ارز در بازار بیشتر از تغییرات نرخ ارز تعدیل شده براساس تورم بوده است؛ نوعی کمبرآوردی در ارزش بازار نشان میدهد.

بنابراین ارزش دلاری تعدیل شده شاخص بهتری برای تورمزدایی از ارزش بازار است. مقایسه نهایی تغییرات ارزش دلاری تعدیل شده و تورم ماهانه نشان میدهد بازار بورس بازدهی واقعی مثبت 4 درصدی داشته است. یعنی فارغ از تاثیر تورم بر رشد ارزش بورس، بازار بورس توانسته «ماهانه» رشد «واقعی» داشته باشد.