از فرار نقدینگی تا افت سودآوری شرکتها

به گزارش بورس امروز؛ بازار سرمایه ایران در سالهای اخیر با مجموعهای از چالشهای ساختاری و بیرونی مواجه بوده که روند عملکرد آن را تحت تأثیر قرار داده است. از جمله مهمترین عوامل مؤثر بر وضعیت بازار میتوان به ریسکهای سیستماتیک ناشی از تحولات کلان اقتصادی، سیاستهای خارجی، تحریمهای اقتصادی و تنشهای نظامی و ژئوپلیتیکی اشاره کرد. این عوامل، بهویژه در شرایطی که نرخ سود بانکی در سطح بالایی قرار دارد و فاصله قابلتوجهی میان نرخ ارز توافقی و نرخ بازار آزاد وجود دارد، موجب کاهش جذابیت سرمایهگذاری در بازار سهام شدهاند.

یکی از مسائل مهم، قیمتگذاری دستوری در صنایع مختلف است که باعث شده شرکتها نتوانند سود واقعی خود را محقق کنند. در کنار آن، مطالبات سنواتی شرکتها از دولت—بهویژه در حوزههای نیروگاهی، دارویی و پیمانکاری—بهعنوان مانعی جدی در گردش نقدینگی و تراز مالی آنها عمل کرده است. همچنین، ناترازی انرژی و قطعی برق و گاز صنایع در فصلهای گرم و سرد سال، به کاهش تولید و افت سودآوری شرکتها منجر شده که اثر مستقیم بر شاخصهای بازار دارد.

در سطح ساختار بازار، برخی از ریزساختارها مانند دامنه نوسان و نحوه حمایت صندوقهای تثبیت و توسعه در مواقع اضطراری، نیازمند بازنگری جدی هستند. تورم، مقررات، دستورالعملها و آییننامههای متعدد نیز فضای تصمیمگیری را برای فعالان بازار پیچیده کرده و ضرورت مقرراتزدایی را بیش از پیش نمایان ساخته است.

جذب نقدینگی با افزایش YTMاوراق اخزا

از منظر آماری، بررسی روند نرخ بازده تا سررسید اوراق اسناد خزانه اسلامی (اخزا) نشان میدهد که نرخ YTM این اوراق در ابتدای سال 1402 حدود 40 درصد بود اما در ماه های پایانی 1402 رشد قابل توجهی داشته و در اردیبهشت ماه 1403 به بالاترین حد خود یعنی 66.4 درصد رسید. اگرچه در ادامه روند کاهشی را به ظاهر دنبال کرد اما مجددا در چندین دوره صعود چشمگیری را تجربه کرده است. این اوراق در ماه های اخیر روندی صعودی داشته و در مرداد ماه ۱۴۰۴ به میانگینهایی بالاتر از ۳۵ درصد رسیده است. این موضوع، در کنار انتشار اوراق اسناد خزانه اسلامی با نماد اخزا با نرخهای بالا، موجب شده سرمایهگذاران به سمت ابزارهای کمریسکتر سوق یابند و از بازار سهام فاصله گیرند.

اوراق اسناد خزانه اسلامی که در مرداد ماه 1399 به کمترین میزان خود رسیده بود، پس از آن با روند صعودی همراه شد و ظرف یک سال به بیش از 25 درصد (در مرداد ماه 1400) رسید. این افزایش که به صورت دوره ای ادامه داشت در دی ماه 1402 با انتشار گواهی سپرده خاص با نرخ 30 درصد اوج گرفت و شتاب صعود YTM این اوراق بیش از پیش شد تا جایی که در مرداد ماه امسال به 38.1 درصد رسید.

بررسی این نرخ نشان می دهد، نرخ بازده تا سررسید اوراق اسناد خزانه اسلامی (اخزا) با سررسید بیش از یک سال، روندی صعودی و مستمری را با وجود نوسانات کوتا مدتی تجربه کرده است. این نرخ که بهعنوان شاخصی مهم در سنجش جذابیت ابزارهای درآمد ثابت شناخته میشود، از سال ۱۳۹۹ تا ۱۴۰۴ بهطور قابل توجهی افزایش یافته و تأثیرات عمیقی بر رفتار سرمایهگذاران و وضعیت بازار سهام گذاشته است.

در سال ۱۳۹۹، میانگین نرخ YTM اوراق اخزا حدود ۱۹ درصد بود؛ نرخی که در آن زمان با توجه به شرایط تورمی و نرخ سود بانکی، جذابیت نسبی داشت. اما در سال ۱۴۰۰، این نرخ به حدود ۲۲ درصد رسید و نشانههایی از تغییر ترجیحات سرمایهگذاران به سمت ابزارهای کمریسکتر ظاهر شد. در سال ۱۴۰۱، نرخ بازده تا سررسید با جهشی محسوس به حدود ۲۹.۷ درصد افزایش یافت و این روند در سال ۱۴۰۲ با تثبیت در سطح بالای ۳۲ درصد ادامه پیدا کرد.

در سال ۱۴۰۳، نرخ YTM به ۳۵.۸ درصد رسید و در سال ۱۴۰۴، تا مردادماه، این نرخ به سطح ۳۸.۱ درصد نزدیک شد. این افزایش مداوم، نشاندهنده رشد نرخ بهره واقعی در اقتصاد و رقابتپذیری بالای اوراق بدهی نسبت به بازار سهام است. در چنین شرایطی، سرمایهگذاران خرد و نهادی ترجیح میدهند منابع خود را به سمت ابزارهای با درآمد ثابت و ریسک پایینتر هدایت کنند؛ تصمیمی که منجر به خروج نقدینگی از بازار سهام و کاهش تقاضا برای خرید سهام شده است.

افزایش نرخ YTM همچنین فشار مضاعفی بر شرکتهای بورسی وارد کرده است، چرا که تأمین مالی از طریق بازار بدهی برای آنها گرانتر شده و هزینه سرمایه افزایش یافته است. این موضوع در کنار سایر عوامل مانند ناترازی انرژی، قیمتگذاری دستوری و مطالبات سنواتی، موجب شده سودآوری شرکتها کاهش یابد و نسبت قیمت به درآمد (P/E) بازار نیز روندی نزولی یابد.

در مجموع، نرخ بازده اوراق اخزا بهعنوان یک شاخص کلیدی، نهتنها مسیر سرمایهگذاری را تغییر داده، بلکه بهطور مستقیم بر ساختار بازار سرمایه، رفتار سرمایهگذاران و عملکرد شرکتها اثر گذاشته است. ادامه این روند، در صورت عدم اصلاح سیاستهای پولی و مالی، میتواند موجب تعمیق رکود در بازار سهام و کاهش بیشتر ارزش دلاری بازار شود.

کاهش جذابیت سهام تولیدی با افزایش هزینه های عملیاتی

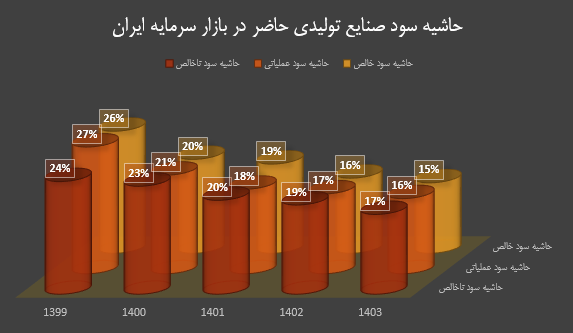

در سالهای اخیر، حاشیه سود شرکتهای تولیدی فعال در بازار سهام ایران با روندی نزولی مواجه بوده که نشاندهنده فشار فزاینده بر ساختار هزینهای و سودآوری این بنگاههاست. نمودار زیر بهروشنی این روند را از سال ۱۳۹۹ تا پایان سال ۱۴۰۳ به تصویر میکشد و سه شاخص کلیدی را بررسی میکند: حاشیه سود ناخالص، عملیاتی و خالص.

در سال ۱۳۹۹، حاشیه سود ناخالص شرکتهای تولیدی حدود ۲۴ درصد بود؛ عددی که در سال ۱۴۰۰ به ۲۳ درصد کاهش یافت و در سالهای بعد نیز به ترتیب به ۲۰، ۱۹ و نهایتاً ۱۷ درصد در سال ۱۴۰۳ رسید. این افت تدریجی نشان میدهد که هزینههای تولید بهصورت نسبی افزایش یافته و شرکتها نتوانستهاند به همان نسبت درآمد خود را رشد دهند.

حاشیه سود عملیاتی نیز از ۲۷ درصد در سال ۱۳۹۹ به ۲۱ درصد در سال ۱۴۰۰، سپس به ۱۸ درصد در ۱۴۰۱، ۱۷ درصد در ۱۴۰۲ و نهایتاً ۱۶ درصد در سال ۱۴۰۳ کاهش یافته است. این شاخص بیانگر آن است که هزینههای عملیاتی مانند حقوق، حملونقل، انرژی و سایر هزینههای جاری، سهم بیشتری از درآمد شرکتها را به خود اختصاص دادهاند.

کاهش حاشیه سود خالص صنایع تولیدی از 26 درصد به 15 درصد

در همین راستا، حاشیه سود خالص نیز از ۲۶ درصد در سال ۱۳۹۹ به ۲۰ درصد در سال ۱۴۰۰، سپس به ۱۹، ۱۶ و نهایتاً ۱۵ درصد در سال ۱۴۰۳ رسیده است. کاهش سود خالص، علاوه بر افزایش هزینههای عملیاتی، تحت تأثیر عوامل دیگری مانند مالیات، هزینههای مالی و کاهش درآمدهای غیرعملیاتی بوده است.

نکته مهم دیگر در این نمودار، رشد نسبت هزینههای عملیاتی به سود عملیاتی است که از ۹ درصد در سال ۱۳۹۹ به ۲۶ درصد در سال ۱۴۰۳ افزایش یافته است. این افزایش نشاندهنده آن است که بخش قابلتوجهی از سود عملیاتی شرکتها صرف پوشش هزینههای جاری شده و فضای مانور مالی آنها محدودتر شده است.

همچنین، نسبت مالیات عملکرد به سود عملیاتی نیز از ۱۲ درصد در سال ۱۳۹۹ به ۱۴ درصد در سالهای ۱۴۰۲ و ۱۴۰۳ رسیده است. این موضوع بیانگر آن است که فشار مالیاتی بر شرکتها در سالهای اخیر افزایش یافته و بخشی از سود آنها بهجای سرمایهگذاری مجدد یا توزیع میان سهامداران، صرف پرداخت مالیات شده است.

در مجموع، سودآوری شرکتهای تولیدی در بازار سرمایه ایران طی پنج سال گذشته بهطور پیوسته کاهش یافته و ساختار هزینهای آنها با چالشهای جدی مواجه شده است. این روند، در کنار سایر عوامل کلان اقتصادی، میتواند موجب کاهش جذابیت سرمایهگذاری در سهام تولیدی و تغییر رفتار سرمایهگذاران به سمت داراییهای کمریسکتر شود.

رابطه معکوس YTMاوراق و P/E صنایع بورسی

در اقتصاد مالی، دو شاخص مهم وجود دارند که رفتار سرمایهگذاران را بهشدت تحت تأثیر قرار میدهند: نرخ بازده تا سررسید اوراق بدهی (که به آن YTM گفته میشود) و نسبت قیمت به درآمد بازار سهام (P/E). این دو شاخص معمولاً رابطهای معکوس با یکدیگر دارند، یعنی وقتی یکی بالا میرود، دیگری پایین میآید.

نرخ YTM نشان میدهد که اگر کسی یک اوراق بدهی مثل اسناد خزانه اسلامی را تا پایان دوره نگه دارد، چه میزان سود دریافت خواهد کرد. هرچه این نرخ بالاتر باشد، آن اوراق برای سرمایهگذاران جذابتر میشود، چون با ریسک پایین، بازدهی قابلقبولی دارند. حال با افزایش این نرخ، سرمایهگذاران ترجیح میدهند نقدینگی خود را بهجای خرید سهام، در این اوراق سرمایهگذاری کنند. نتیجه آن کاهش تقاضا برای سهام و افت قیمتها و پایین آمدن نسبت P/E بازار است.

نسبت P/E خود شاخصی است که نشان میدهد سرمایهگذاران حاضرند چند برابر سود سالانه یک شرکت را برای خرید سهام آن پرداخت کنند. وقتی این نسبت بالا باشد، یعنی بازار به آینده شرکتها خوشبین است. اما با بالا رفتن بهره و نرخ YTM ، این خوشبینی کاهش می یابد و نسبت P/E افت میکند.

در سالهای اخیر، بهویژه از ۱۴۰۱ به بعد، نرخ YTM اوراق بدهی در ایران بهطور قابلتوجهی افزایش یافته و به بیش از ۳۵ درصد رسیده است. در همین دوره، نسبت P/E بازار سهام به زیر ۶ واحد کاهش یافته که نشاندهنده افت انتظارات سودآوری و کاهش جذابیت بازار سهام برای سرمایهگذاران است.

این رابطه معکوس بین YTM و P/E یک هشدار مهم است؛ اگر نرخهای بهره و بازدهی اوراق بدهی بیش از حد بالا نگه داشته شوند، سرمایه از بازار سهام خارج میشود، شرکتها با کمبود نقدینگی مواجه میشوند، و در نهایت رشد اقتصادی آسیب میبیند. بنابراین، برای حفظ تعادل در بازارهای مالی، باید سیاستهای پولی بهگونهای تنظیم شوند که نهتنها تورم کنترل شود، بلکه جذابیت بازار سهام نیز حفظ گردد.

افت قابل توجه شاخص های بورسی در 1404

در سال ۱۴۰۴، بازار سهام ایران با افت قابلتوجهی در شاخصهای اصلی مواجه بوده است؛ افتی که نهتنها از ابتدای سال تا پایان مرداد ادامه داشته، بلکه پس از ثبت سقف تاریخی در اردیبهشتماه، شدت بیشتری نیز پیدا کرده است. شاخص کل بورس در این دوره با کاهش ۹.۷ درصدی مواجه شد، در حالی که شاخص هموزن تنها ۲.۱ درصد افت داشت. شاخص قیمت با کاهش ۱۴.۴ درصدی، بیشترین افت را در میان شاخصهای اصلی ثبت کرد و شاخصهای آزاد شناور، ۵۰ شرکت فعالتر و ۳۰ شرکت بزرگ نیز به ترتیب با کاهشهایی معادل ۸.۷، ۱۲.۵ و ۱۲.۸ درصد روبهرو شدند.

اما آنچه بیش از همه نگرانکننده است، افت شاخصها از سقف تاریخی ثبتشده در ۲۸ اردیبهشت تا پایان مردادماه است. در این بازه، شاخص کل ۲۳.۹ درصد کاهش یافته، شاخص هموزن ۲۱.۳ درصد افت کرده و شاخص قیمت با سقوط ۲۷.۰۶ درصدی، بیشترین کاهش را تجربه کرده است. شاخص آزاد شناور نیز ۲۲.۸ درصد افت داشته، در حالی که شاخص ۵۰ شرکت فعالتر ۲۲.۶ درصد و شاخص ۳۰ شرکت بزرگ ۹.۲۵ درصد کاهش را ثبت کردهاند.

همزمان با این افت شاخصها، ارزش دلاری بازار سهام نیز کاهش چشمگیری داشته است. در مرداد ۱۳۹۹، مجموع ارزش ۴۸۵ شرکت بورسی و فرابورسی حدود ۹۱۸۷ هزار میلیارد تومان بود که با نرخ ارز آن زمان، معادل ۴۲۰ میلیارد دلار برآورد میشد. اما در پایان مرداد ۱۴۰۳، این رقم به حدود ۸۳ میلیارد دلار کاهش یافته است. این افت بیش از ۸۰ درصدی در ارزش دلاری بازار، نشاندهنده کاهش قیمت سهام، افت ارزش ریالی شرکتها و تأثیر مستقیم نرخ ارز بر ارزشگذاری داراییهاست.

صندوق های طلا؛ جایگاهی امن برای حفظ بازدهی سرمایه گذاران

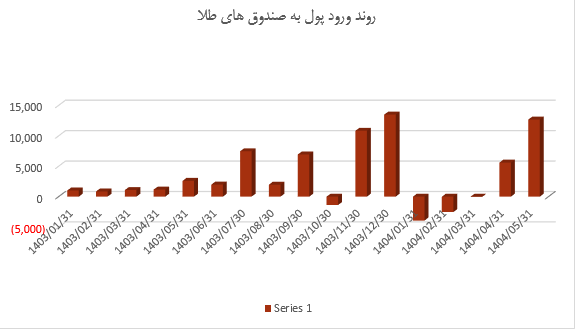

بررسی دقیق روند ورود پول حقیقی به صندوقهای طلا در بازار سرمایه ایران طی ۱۷ ماه گذشته نشان میدهد که تغییر رفتار سرمایهگذاران حقیقی در مواجهه با نوسانات بازار سهام و افزایش جذابیت داراییهای امنتر مانند طلاست. بر این اساس، از ابتدای سال ۱۴۰۳ تا پایان مرداد ۱۴۰۴، مجموعاً ۵۹.۸ هزار میلیارد تومان پول حقیقی وارد صندوقهای طلا شده است. این رقم قابلتوجه نشاندهنده رشد مستمر تقاضا برای سرمایهگذاری در ابزارهای مبتنی بر طلاست؛ ابزاری که در شرایط تورمی و نوسانات ارزی، بهعنوان پناهگاه امن سرمایه شناخته میشود.

بررسی این روند نشان میدهد در ماههای ابتدایی سال ۱۴۰۳، ورود پول حقیقی به صندوقهای طلا با شیب ملایمی آغاز شده و در ماههای بعدی، بهویژه در نیمه دوم سال، شتاب بیشتری گرفته است. به طوری که در فصل بهار و تابستان ورود پول حقیقی از 1،016 میلیارد تومان به 1،992 میلیارد تومان در شهریور ماه رسید. این رشد در فصل پاییز نیز ادامه یافت و در آذر ماه به رقم 6،934 میلیارد تومان رسید. اگرچه در دی ماه با کاهش 1،372 میلیارد ریالی رو به رو شد اما این رشد در بهمن ماه و اسفند به ترتیب با ورود 10،827 میلیارد ریال و 13،481 میلیارد ریال جبران شد. در ماه های نخست 1404 اگرچه با خروج پول به میزان 3،926 میلیارد ریال در فروردین و 2،525 میلیارد ریال در اردیبهشت ماه مواجه بودیم اما کاهش مذکور در خرداد ماه به حداقل خود رسید و تنها رقم 35 میلیارد ریالی را ثبت کرد.

در تیر ماه و مرداد ماه امسال ورود پول حقیقی به میزان قابل توجهی صورت گرفت و رکورد دوره های گذشته را شکست؛ در تیر ماه صندوق های طلا با ورود 5،592 میلیارد ریال و در مرداد ماه با ورود 12،669 میلیارد ریال رو به رو شدند. این روند نشان میدهد که سرمایهگذاران حقیقی، در مواجهه با افت شاخصهای بازار سهام، کاهش سودآوری شرکتها، و افزایش نرخ بهره، ترجیح دادهاند منابع خود را به سمت داراییهایی با ماهیت محافظهکارانهتر و مقاومتر در برابر تورم و ریسکهای سیستماتیک سوق دهند.

نکته مهم دیگر اینکه مقایسه جریان ورود پول حقیقی به صندوقهای طلا با جریان خروج از بازار سهام طی همین دوره حاکی از آن است که در مقابل اینکه بیش از ۱۳۱ هزار میلیارد تومان پول حقیقی از بازار سهام خارج شده، ورود ۵۹.۸ همت به صندوقهای طلا صورت گرفته است که نشان می دهد صندوقهای طلا در بازار سرمایه ایران طی ۱۷ ماه گذشته به یکی از مقاصد اصلی سرمایهگذاران حقیقی تبدیل شدهاند.

کاهش جذابیت دارایی های پرریسک در 1404

بررسی روند ورود پول حقیقی به صندوقهای با درآمد ثابت قابل معامله در بازار سرمایه ایران طی ۱۷ ماه گذشته نشان می دهد نشان دهنده تغییر رفتار سرمایهگذاران حقیقی در مواجهه با نوسانات بازار سهام، افزایش نرخ بهره و کاهش جذابیت داراییهای پرریسک است. بر این اساس، از ابتدای سال ۱۴۰۳ تا پایان مرداد ۱۴۰۴، مجموعاً حدود ۷۹.۳ هزار میلیارد تومان پول حقیقی وارد صندوقهای با درآمد ثابت شده است. این رقم قابلتوجه نشاندهنده رشد مستمر تقاضا برای سرمایهگذاری در ابزارهای مالی کمریسک و با بازدهی تضمینشده است؛ ابزاری که در شرایط تورمی و بیثباتی بازار سهام، بهعنوان پناهگاه امن سرمایه شناخته میشود.

در ماههای ابتدایی سال ۱۴۰۳، ورود پول حقیقی به این صندوقها با شیب ملایمی آغاز شده و در ماههای بعدی، بهویژه در نیمه دوم سال، شتاب بیشتری گرفته است. به عبارت دیگر، در فروردین ماه 1403 مبلغ 1،206 میلیارد تومان پول حقیقی به صندوق های با درآمد ثابت وارد شده که در اردیبهشت ماه به رقم 2،711 میلیارد تومان و در خرداد ماه به مبلغ 4،127 میلیارد تومان رسیده است. در تابستان 1403 نیز روند ورود پول حقیقی تشدید شد به طوری که تیر ماه شاهد ورود 1،147 میلیارد تومان، در مرداد ماه 1،709 میلیارد تومان و در شهریور ماه 6،918 میلیارد تومان بودیم.

در مهر ماه نیز مبلغ 4،505 میلیارد تومان و در آبان ماه مبلغ 3،450 میلیارد تومان به صندوق های با درآمد ثابت وارد شد که در مقابل طی آذر ماه 6،770 میلیارد ریال خارج شد. با این حال، نیمه دوم سال این خروج طی یک ماه جبران و دی ماه شاهد ورود 7،739 میلیارد تومانی به صندوق های با درآمد ثابت بود. این افزایش در بهمن و اسفند نیز با ثبت رقم های 4،217 میلیارد تومانی و 4،129 میلیارد تومانی ادامه یافت.

در 1404 نیز در برخی مقاطع، مانند اردیبهشت و تیر ۱۴۰۴، ورود سرمایه به این صندوقها به اوج خود رسیده و نشاندهنده واکنش مستقیم سرمایهگذاران به تحولات بازار سهام و نرخ سود بانکی بوده است. به طوری که اردیبهشت 1404 شاهد ورود 19،277 میلیارد تومان و در تیر ماه 12،160 میلیارد تومان وارد صندوق های با درآمد ثابت شد. در مرداد ۱۴۰۴ نیز همچون تیر ماه ورود سرمایه به صندوقهای درآمد ثابت به بیش از ۱۲ هزار میلیارد تومان در ماه رسید.

این روند نشان میدهد که سرمایهگذاران حقیقی، در مواجهه با افت شاخصهای بازار سهام، کاهش سودآوری شرکتها، و افزایش نرخ بهره، ترجیح دادهاند منابع خود را به سمت داراییهایی با ماهیت محافظهکارانهتر و مقاومتر در برابر ریسکهای سیستماتیک سوق دهند. صندوقهای با درآمد ثابت، بهدلیل ساختار تضمینی و شفافیت در بازدهی، توانستهاند بخش قابلتوجهی از سرمایه خارجشده از بازار سهام را جذب کنند.

در مجموع، ورود پول به صندوقهای با درآمد ثابت و صندوق های طلا در بازار سرمایه ایران طی ۱۷ ماه گذشته از جمله مقاصد اصلی سرمایهگذاران حقیقی تبدیل شدهاند. این تغییر رفتار، نهتنها بازتابی از شرایط اقتصادی و مالی کشور است، بلکه هشداری برای سیاستگذاران است که باید به بازسازی اعتماد عمومی به بازار سهام و تقویت جذابیت آن توجه ویژه داشته باشند. اگر بازار سهام نتواند در برابر ابزارهای کمریسک رقابت کند، جریان نقدینگی بهطور پایدار از آن خارج خواهد شد و این موضوع میتواند پیامدهای بلندمدتی برای رشد اقتصادی و تأمین مالی شرکتها داشته باشد.

خروج پول حقیقی از بازار با کاهش جذابیت و افزایش ریسک سهام

تحلیل روند جریان ورود پول حقیقی به بازار سهام ایران از ابتدای سال ۱۳۹۶ تا پایان مرداد ۱۴۰۴ بر پایه دادههای تجمعی نشان میدهد که طی این دوره، بازار سهام با خروج قابلتوجهی از سرمایه حقیقی مواجه بوده است؛ روندی که بهوضوح بیانگر کاهش اعتماد عمومی به بازار و تغییر ترجیحات سرمایهگذاران است.

بر این اساس، از ابتدای سال ۱۳۹۶ تا پایان مرداد ۱۴۰۴، بیش از ۱۳۱ هزار میلیارد تومان پول حقیقی از بازار سهام خارج شده است. این خروج سرمایه بهصورت تدریجی اما پیوسته رخ داده و در مقاطع خاصی—مانند پس از ریزشهای شدید شاخص کل یا انتشار اوراق با نرخهای بالا—شتاب بیشتری گرفته است. این روند خروج از حوالی سال ۱۳۹۹ شدت گرفته و در سالهای ۱۴۰۲ و ۱۴۰۳ به اوج خود رسیده است.

نکته قابلتوجه دیگر این است که مقایسه جریان تجمعی پول حقیقی در ماههای نشان میدهد در ماههای منتهی به مرداد ۱۴۰۴، ورود پول حقیقی به سهام تقریباً متوقف شده و حتی در برخی مقاطع منفی شده است. این روند نشان میدهد که بازار سهام نتوانسته جذابیت خود را برای سرمایهگذاران حقیقی بازیابی کند و ابزارهای مالی با ریسک پایینتر، جایگزین آن شدهاند. در مجموع، بررسی روند ورود پول حقیقی بهروشنی نشان میدهد که بازار سهام ایران طی هشت سال گذشته با خروج گسترده سرمایه حقیقی مواجه بوده و این روند در سالهای اخیر تشدید شده است.

منبع: ماهنامه شماره 110 بورس امروز_شهریور ماه