سایه سنگین بهره بر سر تولید؛ تحلیل اثرات نرخ اخزای 40 درصدی بر ارزشگذاری بازار سهام

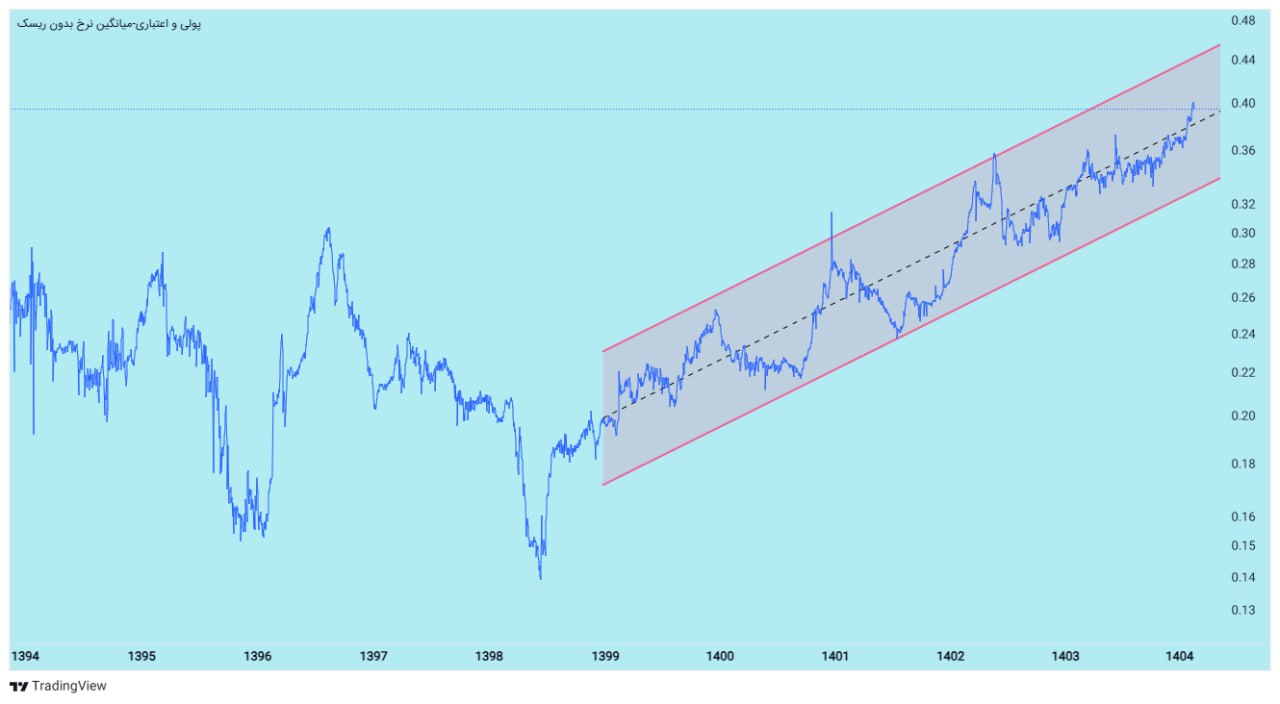

به گزارش بورس امروز؛ نمودار میانگین نرخ بهره بدون ریسک (YTM اوراق بدهی دولتی) از اواسط دهه ۹۰ تاکنون، راوی یکی از مهمترین تحولات اقتصاد کلان ایران است. گذار از سیاستهای پولی نسبتاً انبساطی به یک انقباض شدید پولی، نرخ بهره مؤثر را در بازار رسمی به محدوده بیسابقه ۴۰ درصد رسانده است. در اقتصاد کلان، نرخ بهره بدون ریسک لنگر ارزشگذاری تمام داراییهاست. این مقاله به بررسی ریشههای این جهش نرخ و پیامدهای کاربردی آن برای ارزشگذاری شرکتها و استراتژیهای سرمایهگذاری در بورس تهران میپردازد.

ریشهیابی جهش نرخ بهره؛ از کسری بودجه تا انتظارات تورمی

دولت و بانک مرکزی با هدف کنترل تورم و مهار نقدینگی، سیاست انقباضی را در پیش گرفتهاند. اما دلیل اصلی تثبیت نرخ بهره در کانال ۴۰ درصد، نیاز مبرم دولت به تامین مالی کسری بودجه از طریق انتشار اوراق بدهی (اخزا و اراد) است. از منظر تئوریهای اقتصادی، دلایل اصلی این جهش عبارتند از:

– معادله فیشر و تورم انتظاری: بر اساس معادله فیشر، نرخ بهره اسمی تابعی از نرخ بهره حقیقی و تورم انتظاری است. با توجه به تورم ساختاری بالا، سرمایهگذاران برای حفظ قدرت خرید خود، تقاضای نرخهای بالاتری دارند.

– اثر برونرانی بخش خصوصی (Crowding-out Effect): حضور سنگین دولت به عنوان بزرگترین وامگیرنده در بازار بدهی، باعث جذب حداکثری نقدینگی شده و عملاً منابعی برای تسهیلاتدهی به بخش خصوصی باقی نگذاشته است.

– افزایش صرف ریسک نکول (Default Risk Premium): با تشدید ریسکهای سیستماتیک، خریداران اوراق خواهان بازدهی بیشتری برای پوشش ریسکهای احتمالی هستند.

۲. بحران تامین مالی در بازار غیررسمی (سایه هزینه سرمایه ۱۰۰ درصدی)

آیا نرخ بهره ۴۰ درصدی تمام واقعیت اقتصاد ایران است؟ بررسیهای میدانی نشان میدهد که به دلیل محدودیت شدید اعتبارات بانکی (Credit Crunch)، هزینه تامین مالی سرمایه در گردش برای بنگاههای اقتصادی در بازار غیررسمی بعضاً از مرز ۱۰۰ درصد نیز عبور کرده است.

این شکاف عمیق نشاندهنده دو پیامد خطرناک است: اول، انتظارات تورمی فعالان اقتصادی در افق یکساله بسیار بالاتر از آمارهای رسمی است. دوم، هیچ فعالیت مولد و سالمی در اقتصاد قادر به خلق حاشیه سود ۱۰۰ درصدی نیست؛ لذا تداوم این وضعیت به معنای سوق یافتن دومینووار بنگاهها به سمت بحران نقدینگی و ورشکستگی خواهد بود.

۳. پارادایم جدید ارزشگذاری سهام؛ معمای P/E در عصر بهره بالا

مهمترین کاربرد تحلیل نرخ بهره، اثرگذاری آن بر مدلهای ارزشگذاری (مانند مدل تنزیل سود تقسیمی یا DDM) است. وقتی نرخ بهره بدون ریسک در محدوده ۴۰ درصد قرار دارد، با احتساب حداقل ۱۰ الی ۱۵ درصد صرف ریسک بازار سهام (Equity Risk Premium)، بازده مورد انتظار سرمایهگذار از بازار سهام به بالای ۵۰ الی ۵۵ درصد میرسد.

– تغییر معیار ارزندگی: بازتاب این نرخ بازده مورد انتظار در ضریب قیمت به درآمد (P/E) خود را نشان میدهد. در این شرایط اقتصاد کلان، نسبت P/E آیندهنگر (Forward P/E) یک شرکت باید در محدوده ۲ تا ۲.۵ مرتبه باشد تا بتواند با سود بدون ریسک بانکی و اوراق رقابت کند.

– تله ارزش (Value Trap) اینست که برخی تحلیلگران با استناد به دادههای تاریخی، بازار را با P/E فوروارد ۴.۵ ارزنده میدانند. اما ارزندگی یک مفهوم نسبی است؛ با تغییر متغیرهای کلان و افزایش نرخ تنزیل، P/E تاریخی دیگر معیار مناسبی برای تصمیمگیری نیست.

– رشد اسمی در برابر رشد واقعی: در حال حاضر، رشد سودآوری شرکتها عمدتاً ناشی از تورم و اثرات مقداری فروش نیست (رشد اسمی)، در حالی که برای ایجاد ارزش واقعی برای سهامدار، شرکت باید رشدی بالاتر از هزینه سرمایه (WACC) داشته باشد که در شرایط فعلی تقریبا غیرممکن است.

۴. استراتژیهای کاربردی برای سرمایهگذاران

با توجه به تغییر فاز اقتصاد از حالت «سرمایهگذاری بلندمدت» به اقتصاد «کوتاهمدت و بقامحور»، فعالان بازار سرمایه نیازمند بازبینی استراتژیهای خود هستند:

- دوری از شرکتهای با اهرم مالی بالا: بنگاههایی که بدهی بانکی سنگین یا نیاز مبرم به سرمایه در گردش دارند، زیر بار هزینههای مالی له خواهند شد.

- تمرکز بر شرکتهای محور سود نقدیDPS) – محور: ( در دوران نرخ بهره بالا، جریانهای نقدینگیِ نزدیک ( سود نقدی بالا که سریعاً پرداخت میشود) ارزش بسیار بیشتری نسبت به طرحهای توسعهای بلندمدت دارند.

- تخصیص بهینه دارایی(Asset Allocation) حفظ بخش قابل توجهی از پرتفو در صندوقهای درآمد ثابت(Fixed Income) تا زمان تثبیت متغیرهای کلان اقتصادی و کاهش ریسکهای سیستماتیک، یک استراتژی دفاعی و کاملاً منطقی است.

نتیجهگیری

تا زمانی که لنگر نرخ بهره بدون ریسک در محدودههای فعلی قرار دارد و ریسکهای سیستماتیک سایه سنگینی بر اقتصاد انداختهاند، خروج نقدینگی از بازار سهام رفتاری کاملاً منطقی از سوی سرمایهگذاران محسوب میشود. سیاستگذاران بازار سرمایه باید بپذیرند که رونق بورس با دستور و بخشنامه محقق نمیشود، بلکه نیازمند اصلاحات بنیادین در سیاستهای پولی، کاهش فشارهای قیمتگذاری دستوری و بهبود چشمانداز کلان اقتصاد است.

سعید آخوندی- مدیر سرمایهگذاری سبدگردان البرز

منبع: شماره116نشریه بورس امروز_ اسفندماه