پروژههای معدنی جدید؛ تغییر در موازنه جهانی سنگ آهن

به گزارش بورس امروز؛ بازار سنگ آهن و بیلت از ۲۰۲۱ تا ۲۰۲۲ دورهای از جهش و افت شدید را تجربه کرد. در پنجماهه نخست ۲۰۲۵، رکود مسکن چین و ذخایر بالا فشار نزولی بر قیمتها داشت. برای ۲۰۲۵–۲۰۲۷، رشد عرضه (پروژه سیماندو و طرحهای استرالیا/برزیل) و گذار به فولاد کمکربن چشمانداز کاهش قیمتها را تقویت میکند، مگر محرکهای اقتصادی یا تحولات ژئوپلیتیک مسیر بازار را تغییر دهند.

جهش و افول ۲۰۲۱–۲۰۲۲؛ از اوج تاریخی تا رکود ساختمانی

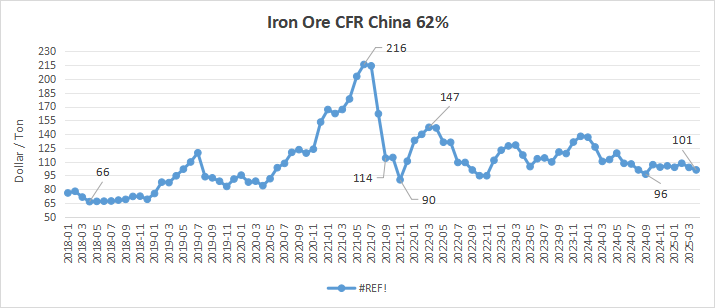

سال ۲۰۲۱ با رونق پساکرونا و بستههای محرک گسترده در چین آغاز شد و بهای سنگ آهن CFR چین تا میانه ماه می(اردیبهشتماه) به رکورد ۲۳۰ دلاری رسید. از تابستان اما ترکیب چند عامل (بازگشت تدریجی عرضه برزیل، سختگیری پکن بر تولید فولاد و سیاستهای کاهش انتشار کربن) قیمت را ابتدا به ۱۴۰ و سپس تا نوامبر(آبانماه) به کمتر از ۹۰ دلار رساند. همزمان، بحران بدهی اورگرند و سرایت آن به صنعت ساختمان حاشیه سود میلگرد را منفی کرد و تقاضای فولاد ساختمانی را پایین آورد.

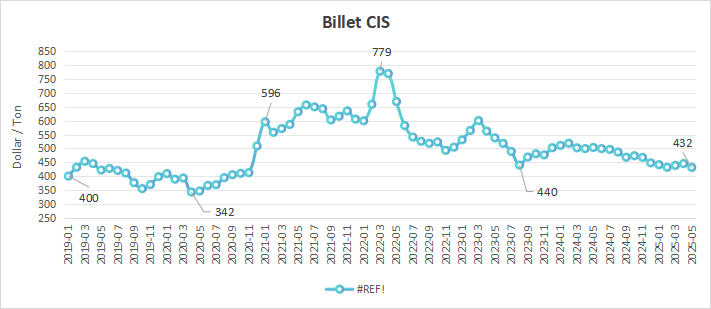

بازار بیلت نیز همین چرخه را تجربه کرد. در نیمه نخست ۲۰۲۱، رشد سریع ساختوساز جهانی و قیمت بالای قراضه، بیلت CIS را به محدوده ۶۵۰ تا ۷۰۰ دلار FOB دریای سیاه رساند. اما از پاییز با افت مصرف چین و افزایش عرضه داخلی، مسیر نزولی شد. در ابتدای ۲۰۲۲، جنگ اوکراین صادرات روسیه و اوکراین را مختل و قیمت همه فلزات را در مارس(اسفندماه) به اوج ۹۰۰ دلاری پرتاب کرد؛ ولی قرنطینههای سختگیرانه چین و افت سرمایهگذاری مسکن این جهش را پایدار نکرد و بازار از تابستان وارد فاز اصلاح آرام شد.

رفتار قیمت در پنج ماه نخست ۲۰۲۵

از ژانویه(بهمنماه) تا اواخر می(خردادماه) ۲۰۲۵، سنگ آهن از ۱۳۵ به محدوده ۱۱۰ دلار لغزید. دلیل اصلی، موجودی ۱۴۷ میلیون تنی بنادر چین و تداوم رکود مسکن است؛ نظرسنجیها افت ۴٫۸درصدی قیمت مسکن را برای کل سال پیشبینی میکنند. باوجود کاهش مصرف، واردات چین احتمالاً به ۱٫۲۷ میلیارد تن میرسد، زیرا پیش از راهاندازی سیماندو (پروژه سنگآهن پرعیار در جنوب شرقی گینه با ظرفیت 120 میلیون تن در سال)، کارخانهها سنگ کمعیار ارزان را انبار میکنند. تحلیلگران معتقدند این مازاد میتواند تا ۲۰۲۶ قیمت را به محدوده ۷۵ دلاری برساند.

در بیلت، فشار نزولی بارز است. صادرات ارزان چین(۴۸۰ تا ۴۸۵ دلار CFR ترکیه) رقبای روس و ایران را به تخفیفهای بیشتر واداشته و نرخ معاملات جنوبشرق آسیا را به نزدیکی ۴۷۵ دلار کاهش داده است. همچنین افت فعالیت ساختمانی خاورمیانه در ماههای گرم و گرایش بیشتر کورههای قوس الکتریکی به قراضه، فضا را برای افت بیشتر آماده کرده است.

دورنمای دوساله ۲۰۲۵–۲۰۲۷؛ نقش پروژهها و سیاستها

رشد عرضه: به عنوان بزرگترین ریسک نزولی، ورود تدریجی پروژه سیماندو است: بلوکهای ۳ و ۴ (شرکت Rio Tinto) و ۱ و ۲ (کنسرسیوم WCS) میتوانند از ۲۰۲۶ تا ۲۰۲۷ مجموعاً ۳۰ تا ۴۰ میلیون تن سنگ آهن با عیار ۶۳ درصد روانه بازار کنند. در همان بازه، طرحهای توسعهای Rio Tinto در گودایداری (معدن Gudai-Darri)و ساوث فلنک (معدن South Flank) PHP به ظرفیت کامل میرسند و تولید Vale برزیل به حاشیه ۴۰۰ میلیون تن نزدیک میشود.

تقاضای ملایم: مؤسسه برنامهریزی فلزات چین برای ۲۰۲۵، کاهش ۱٫۵ درصدی مصرف فولاد این کشور را پیشبینی کرده و انجمن جهانی فولاد، رشد تقاضای جهانی را عمدتاً به لطف هند و ASEAN (اتحادیه کشورهای جنوبشرق آسیا)، حدود ۲٫۲ درصد برآورد میکند. در عین حال، چین با سهم ۵۳ درصدی از تقاضای جهانی سنگ آهن دریابرد، سیاست «صفرِ رشد تولید فولاد خام» و هدف ۱۵ درصدی برای کورههایEAF (کوره قوس الکتریکی) در ۲۰۲۵ را دنبال میکند؛ دو عاملی که مصرف قراضه را بالا برده و حاشیه سود بیلت را محدود میکنند.

متغیرهای جانبی:

- بستههای زیرساختی دولت چین(هرچند کوچکتر از گذشته) میتوانند جهشهای کوتاهمدت تقاضا ایجاد کنند.

۲. تعرفههای فولادی آمریکا و تغییر احتمالی سیاستهای تجاری دوره ترامپِ دوم مسیر تجارت بیلت را به سوی هند و خاورمیانه منحرف خواهد کرد.

۳. قوانین محیطزیستی اروپا و قیمت بالای انرژی شاید تولید فولاد قوسی این قاره را محدود و واردات بیلت را تقویت کنند، البته به شرط مدیریت سازوکار مرز کربنی(CBAM).

۴. جمعبندی

دوره ۲۰۲۱–۲۰۲۲ نشان داد ترکیب رونق محرکمحور و شوکهای منفی (از محدودیت تولید گرفته تا بحران بدهی و جنگ) میتواند قیمتها را ظرف چند ماه از قله تاریخی به کف دو رقمی برساند. در پنجماهه نخست ۲۰۲۵ رکود مسکن چین همچنان بر محرکهای دولت میچربد و سنگ آهن و بیلت مسیری آرام اما نزولی را طی میکنند. با نگاهی به ۲۰۲۵–۲۰۲۷، وفور عرضه جدید (سیماندو و پروژههای استرالیا/برزیل)، رشد محدود تقاضا و گذار جهانی به فولاد کمکربن، دست بالا را به نیروهای نزولی میدهد. در نتیجه، پایداری قیمت ۸۰ تا ۱۱۰ دلار برای سنگ آهن و ۴۲۰ تا ۵۲۰ دلار برای بیلت محتمل است مگر بستههای محرک بزرگ چین یا اختلالات ژئوپولیتیک تازه، توازن بازار را دگرگون کند.

نویسنده : میلاد ملکی – کارشناس تحلیل