افزایش سرمایه کویر؛ گامی برای تکمیل پروژه ۲۴۸ هزار میلیارد ریالی شمش و بیلت

به گزارش بورس امروز؛ شرکت تولیدی فولاد سپید فراب کویر با نماد ” کویر ” در نظر دارد با اجرای افزایش سرمایه 8.8 هزار میلیارد ریالی بخشی از مخارج آپدیت شده دو پروژه ذوب و ریخته گری را تامین نماید تا به این ترتیب ضمن پیشرفت پروژه از افزایش هزینه های تامین مالی خود جلوگیری نموده و نسبت بدهی و سرمایه را کنترل نماید.

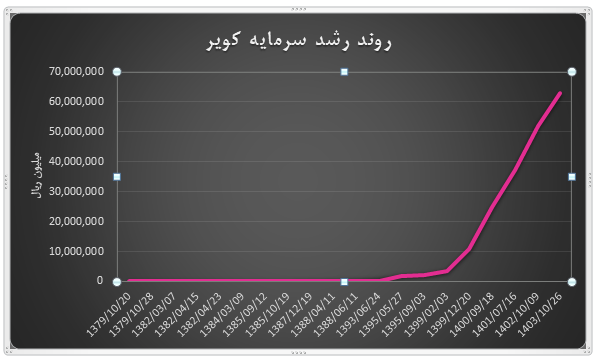

شرکت تولیدی فولاد سپید فراب کویر در 16 مهر ماه سال جاری پیشنهاد افزایش سرمایه از محل سود انباشته به ارزش 8 هزار و 882 میلیارد ریال را به تصویب هیئت مدیره رساند. این شرکت که از ابتدای تاسیس تا کنون 20 افزایش سرمایه را به ثبت رسانده، در ابتدای فعالیت از محل مطالبات حال شده و در سال های اخیر از سود انباشته بهره برده است تا به این ترتیب برنامه های توسعه ای خود را اجرایی نماید.

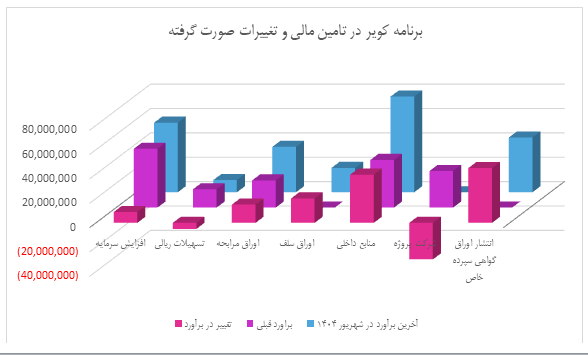

کویر در آخرین افزایش سرمایه خود که به ارزش 11 هزار میلیارد ریال صورت گرفت، بخشی از منابع پروژه شمش و بیلت را تامین کرد. این پروژه که با ظرفیت 800 هزار تن در سال در دستور کار قرار گرفت، در برآورد اولیه برای تکمیل و بهره برداری به منابع 155 هزار میلیارد ریالی نیاز داشت که شرکت، 48 هزار میلیارد ریال از محل افزایش سرمایه، 15 هزار میلیارد ریال از محل تسهیلات ریالی، 22 هزار و 300 میلیارد ریال از محل انتشار اوراق مرابحه و 39 هزار میلیارد ریال از محل منابع داخلی را تخمین زد؛ در این بین، کویر تا شهریور ماه سال جاری منابع پیش بینی شده از محل افزایش سرمایه و انتشار اوراق مرابحه را تامین نمود و از محل منابع داخلی بیش از مقدار پیش بینی شده به ارزش 68 هزار میلیارد ریال استفاده کرد؛ بنابر این، تامین 155 هزار میلیارد ریال از منابع پروژه شمش و بیلت به ارزش 148 هزار میلیارد ریال محقق شد.

این پروژه به دلیل افزایش نرخ ارز، افزایش طول دوره ساخت و اخذ تامین مالی ارزی از شرکت های خارجی با رشد مخارج همراه شد؛ لذا برآورد هزینه 155 هزار میلیارد ریالی به 248 هزار میلیارد ریال افزایش یافت. به این ترتیب، کویر برای تامین بخشی از منابع مورد نیاز به اخذ تسهیلات سرمایه به ارزش 15 هزار میلیارد ریال و انتشار دو مرحله اوراق مرابحه توسط شرکت تامین سرمایه بانک ملت و تامین سرمایه امید به ارزش 22 هزار و 300 میلیارد ریال پرداخت که در آخر به دلیل نیاز به آزادسازی محل اجرای طرح از اخذ 5 هزار میلیارد ریال تسهیلات انصراف داد.

باتوجه به اینکه کویر برنامه تاسیس شرکت پروژه را نیز در دستور کار داشت تا از طریق بازار سرمایه 30 هزار میلیارد ریال را تامین نماید، با وجود طی نمودن فرایند ثبت شرکت سهامی عام جدید، به دلیل شرایط فعلی بازار فرایند تاسیس شرکت پروژه را به تعویق انداخت. شرکت تولیدی فولاد سپید فراب کویر برای احداث پروژه ذوب، با شرکت GREEN WAY قرارداد خرید ماشین آلات و تجهیزات را با ارزش 60 میلیون یورو منعقد کرد و برای تامین زیرساخت هایی همچون برق، آب و تصفیه اقدامات مختلفی انجام نمود؛ کویر تامین آب را از طریق خرید امتیاز مادام العمر پساب کاشان و احداث تصفیه خانه با ظرفیت 90 لیتر بر ثانیه انجام داد و برای تامین برق، حق انشعاب 235 مگاوات از طریق بورس انرژی و احداث خط انتقال دو مداره 230 کیلووات از پست نیروگاه کاشان به پست آتی با شرکت برق منطقه ای را خریداری کرد که در این راستا اقدامات مهندسی پروژه های زیرساختی آغاز شده است.

این شرکت در ادامه تامین منابع باقی مانده پروژه جهت بهره برداری در سال 1406، پیشنهاد افزایش سرمایه 8 هزار و 882 میلیارد ریالی را ارائه کرد تا به این ترتیب، ضمن کاهش ریسک مالی، تامین مالی آسانتری نسب به اخذ تسهیلات بانکی را انجام دهد و مابه تفاوت منابع برآوردی از محل افزایش سرمایه را برای بهره برداری از پروژه تامین نماید. باتوجه به اینکه شرکت برای تکمیل طرح به 99 هزار و 602 میلیارد ریال نیاز دارد، مبلغ مورد نیاز از محل افزایش سرمایه به ارزش افزایش سرمایه پیشنهادی است و سایر منابع از محل انتشار اوراق بدهی، منابع داخلی و اخذ تسهیلات ریالی انجام خواهد شد؛ لازم به ذکر است، اجرای این برنامه باعث کاهش نسبت بدهی به سرمایه به رقم 2.20 درصد خواهد شد در حالی که عدم اجرای این برنامه، رقم این نسبت را به 2.51 درصد رشد خواهد داد که نتیجه آن مخاطره آمیز بودن شرکت از دیدگاه بستانکاران است.

از آنجا که تامین پروژه ذوب تا کنون به پیشرفت 65 درصدی تا پایان سال 1403 منجر شده، با تامین 99 هزار میلیارد ریال باقی مانده شرکت طی سه سال آینده این طرح را به بهره برداری خواهد رساند، اما در صورت عدم اجرای این افزایش سرمایه، شرکت مجبور به اخذ تسهیلات بانکی و انتشار اوراق بدهی خواهد شد که هزینه مالی سنگینی را در پی دارد. این درحالی است که کویر از زمان بهره برداری دو پروژه نورد و ذوب در سال 1406 به بعد برای هر سال متناسب با رشد میزان تولید و فروش پیش بینی شده مبلغ سود 27 هزار و 541 میلیارد ریالی برای سال 1406، مبلغ 64 هزار و 587 میلیارد ریال در سال 1407، مبلغ 83 هزار و 556 میلیارد ریال برای 1408 و مبلغ 96 هزار و 302 میلیارد ریال را برای 1409 برآورد کرده است.

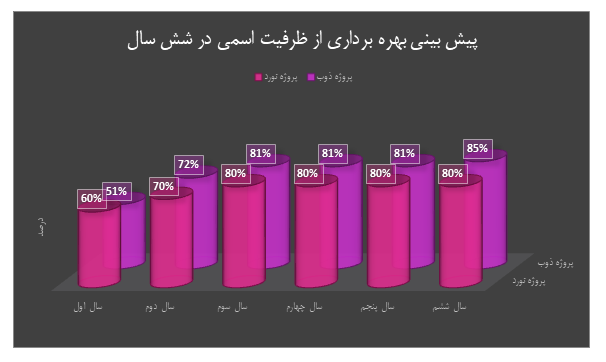

در صورتی که شرکت از دو طرح در سال 1406 بهره برداری کرده و طبق نمودار زیر در شش سال اقدام 50 تا 85 درصد ظرفیت اسمی را تولید نماید، با فرض نرخ رشد یک درصدی دلار در هر سال، درصد پرت 1 درصد در بخش نورد و 25 درصد در بخش ذوب به همراه رشد 25 درصدی سالانه نرخ مواد اولیه و رشد 30 درصدی هزینه های نیروی کار، بازگشت سرمایه ظرف 3.7 سال انجام خواهد شد.

این درحالی است که عدم اجرای این افزایش سرمایه موجب رشد هزینه مالی به مبلغ 8.8 هزار میلیارد ریال با استفاده از انتشار اوراق مرابحه در بازار سرمایه و نرخ سالانه 30 درصد می شود.