بازده ۳۷ درصدی در دل بازار منفی؛ آپشنها معجزه کردند

در بازه ششماهه منتهی به شهریور ۱۴۰۴، سبد آپشن آوانگارد با ثبت بازدهی ۳۷ درصدی در شرایطی که شاخص کل و صندوق اهرم بهترتیب با افت ۱۳ و ۳۵ درصدی مواجه بودند، عملکردی چشمگیر از خود نشان داد. این موفقیت در دورهای رقم خورد که بازار با رکود و کاهش ارزش معاملات مواجه بود، اما استقبال از ابزار آپشن رشد قابل توجهی داشت.

به گزارش بورس امروز؛ در این گفتار، عملکرد یک سبد آپشن طی بازه زمانی ششماهه از ۶ اسفند ۱۴۰۳ تا ۶ شهریور ۱۴۰۴ بررسی میشود و مقایسهای میان بازدهی این سبد با سایر سبدهای فعال در بازار ارائه خواهد شد.

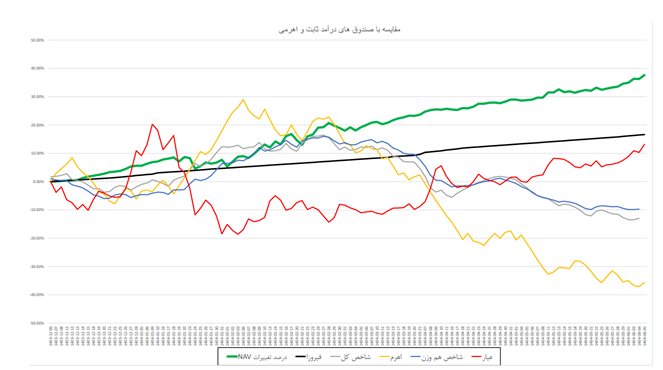

همانطور که در تصویر مشاهده میشود، سبد آوانگارد در این بازه زمانی عملکردی نسبتاً هموار با بازدهی ۳۷ درصدی داشته است؛ در حالیکه شاخص کل با افتی نزدیک به ۱۳ درصد و صندوق اهرم با کاهش ۳۵ درصدی مواجه بودهاند. همچنین، نکته قابل توجه در این دوره، بازدهی بالاتر صندوق درآمد ثابت فیروزا نسبت به صندوق عیار است؛ بهطوریکه فیروزا موفق شده حدود ۳ درصد بازده مازاد نسبت به طلا ثبت کند.

همانطور که در تصویر مشاهده میشود، سبد آوانگارد در این بازه زمانی با بازدهی نسبتاً هموار ۳۷ درصدی عملکرد قابل توجهی داشته است؛ در حالیکه شاخص کل با افتی نزدیک به ۱۳ درصد و صندوق اهرم با کاهش ۳۵ درصدی مواجه بودهاند. همچنین، نکته قابل تأمل در این دوره، بازدهی بالاتر صندوق درآمد ثابت فیروزا نسبت به صندوق عیار است؛ بهطوریکه فیروزا موفق شده حدود ۳ درصد بازده مازاد نسبت به طلا ثبت کند.

نکته محوری این نمودار، تفاوت بنیادین در نگاه کلان و بلندمدت میان سبدهای مورد بررسی است. فاصله بازدهی شاخص کل با سبد آوانگارد حدود ۵۰ درصد و با صندوق اهرم نزدیک به ۷۰ درصد است. بهبیان سادهتر، برای جبران این فاصله، شاخص کل باید در ۶ ماه آینده رشدی معادل ۱۰۰ درصد داشته باشد تا به سطح فعلی بازدهی آوانگارد برسد؛ در حالیکه صندوق اهرم برای رسیدن به بازده ۳۷ درصدی، نیازمند رشدی حداقل برابر با ۱۱۷ درصد خواهد بود.

موفقیت سبد آوانگارد را میتوان در بهرهگیری هوشمندانه از ابزار آپشن با رویکرد «جلوگیری از زیان و دستیابی به بازدهی هموار» دانست. این استراتژی در عمل منجر به ایجاد تفاوت عملکردی معنادار و پایدار در بلندمدت نسبت به سایر رقبا شده است.

یکی از نکات کلیدی در ارزیابی بازدهی هر سرمایهگذاری، عملکرد آن نسبت به نرخ تورم است. بررسی مقایسهای میان صندوقهای برتر بازار سرمایه نشان میدهد که اگرچه برخی از این صندوقها زیان کمتری نسبت به شاخص کل تجربه کردهاند، اما در عمل نتوانستهاند از سرمایهگذار در برابر تورم محافظت کنند. نتیجه این وضعیت، کاهش ارزش واقعی سرمایه و افت قدرت خرید در این بازه زمانی بوده است.

با توجه به امیدنامه و محدودیتهای ساختاری صندوقها در شرایط بازار منفی، الزام به حضور مستمر در بازار سرمایه امری اجتنابناپذیر است. در مقابل، سبد آوانگارد از این محدودیتها مستثنا بوده و با بهرهگیری از مدیریت سرمایه در بخش آپشنها، امکان اعمال مؤثر مدیریت ریسک را فراهم کرده است. هرچند توقف بازار بهدلیل جنگ و پیامدهای ناشی از آن تأثیر قابل توجهی بر کلیت بازار داشت، اما عملکرد این سبد در تلاش برای کنترل تنشها طی این شش ماه نشان میدهد که انتخاب صحیح ابزارهای مالی میتواند ضمن جلوگیری از زیان، بازدهی معقولی ایجاد کرده و نقش مؤثری در حفظ ارزش سرمایه و کسب بازده بالاتر از تورم ایفا کند.

توسعه ابزارهای مشتقه، بهویژه آپشن، میتواند نقش مؤثری در کنترل و مدیریت ریسک سرمایهگذاران ایفا کند و زمینهساز آرامش خاطر آنان در مسیر سرمایهگذاری باشد؛ بهگونهای که با اطمینان از بازدهی ایجادشده، نگرانی نسبت به نوسانات بازار در دورههای مختلف کاهش یابد. استقبال فعالان بازار از معاملات آپشن، حتی در شرایط رکودی اخیر که ارزش معاملات روزانه به حدود ۲ تا ۳ همت محدود شده، نشاندهنده رشد قابل توجه و پذیرش این ابزار در میان سرمایهگذاران است. این روند میتواند توجه و نگاه مسئولان بازار سرمایه را بیش از پیش به اهمیت توسعه و حمایت از این بخش جلب کند.

نویسنده: میثم مقدم مدیر امور اقتصادی شرکت سرمایه گذاری پویا