بررسی سود سازی فولاژ در فصل بهار 1401

به گزارش بورس امروز؛ شرکت فولاد آلیاژی ایران با 4 کارخانه اصلی فولادسازی، نورد سنگین، نورد سبک و واحد عملیاتی حرارتی و تکمیل کاری با ظرفیت تولید 550 هزار تن انواع فولاد و با سرمایه ثبت شده 2,400 میلیارد تومانی به عنوان بزرگترین تولید کننده فولاد آلیاژی خاورمیانه به فعالیت میپردازد. با به بهرهبرداری رسیدن پروژه یزد1 با ظرفیت اسمی 700 هزار تن شمش فولادی که در سال 1402، این شرکت میتواند ظرفیت تولیدی خود را به 1.2 میلیون تن افزایش دهد. لازم به ذکر است پروژه مذکور با توجه به آخرین گزارش سالیانه شرکت 75 درصد پیشرفت فیزیکی داشته است. محصولات بدون جانشین این شرکت در صنایع خودروسازی، ماشین سازی، نفت و گاز و پتروشیمی، ابزارسازی، نیروگاهی و سایر صنایع ویژه کاربرد وسیعی دارد. همچنین شرکت سهامدار 20 درصدی شرکت آهن و فولاد غدیر ایرانیان (با ظرفیت اسمی 800 هزار تن آهن اسفنجی) است. در سه ماهه ابتدایی سال 1401 شرکت موفق به فروش 80,544 تن محصولات آلیاژی و 13,863 تن محصول مهندسی شده است که نسبت به میانگین فروش ماهانه سال گذشته 2 درصد کاهش را نشان میدهد.

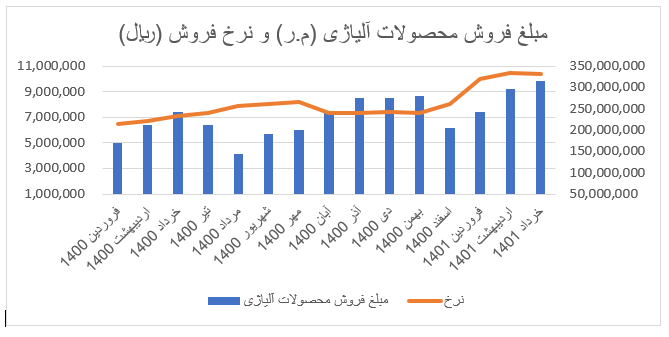

میانگین نرخ فروش 3 ماهه ابتدایی محصولات آلیاژی با افزایش 35 درصدی نسبت به سال گذشته به 32 میلیون تومان به ازای هر تن رسیده است که این افزایش نرخ فروش موجب افزایش 41 درصدی مبلغ فروش نسبت به دوره 3 ماهه مشابه سال 1400 گردیده است. لازم به ذکر است شرکت محصولات بسیار متنوعی را در این بخش تولید میکند. در ذیل نمودار مقایسه مبلغ فروش و نرخهای فروش محصولات آلیاژی از ابتدای سال 1400 ارائه گردیده است.

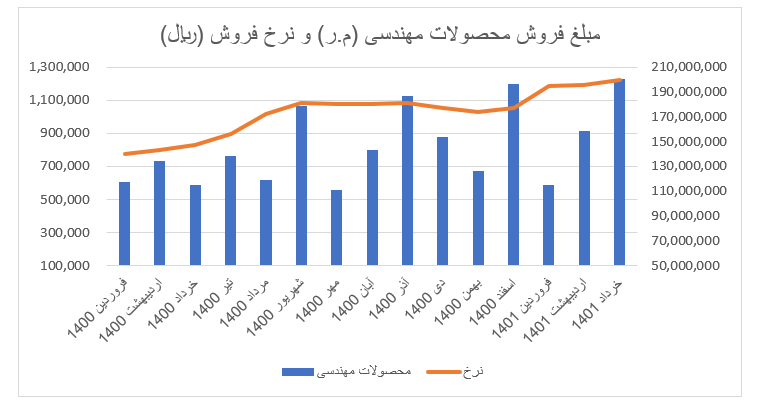

همچنین افزایش 41 درصدی مبلغ فروش محصولات مهندسی از محل افزایش 37 درصدی نرخ فروش نسبت به دوره مشابه و 17درصدی نسبت به میانگین نرخهای فروش سال گذشته میباشد. نمودار ذیل مبلغ فروش ناخالص شرکت از محل محصولات مهندسی را با نرخ فروش محصولات را نشان میدهد.

فروش صادراتی این شرکت در سه ماهه نخست برابر با 23,733 تن بوده است که نسبت به دوره مشابه سال گذشته رشد 103 درصد را نشان میدهد. این عملکرد نشان از تقویت بخش صادرات شرکت در سال جاری میباشد.در خردادماه نرخهای فروش صادراتی شرکت رشد چشمگیر 62 درصدی نسبت به اردیبهشت ماه داشته است که در نهایت منجر به افزایش 41 درصدی کل مبلغ فروش صادراتی شرکت نسبت به دوره مشابه گردیده است. در کل شرکت موفق به تحقق 3.3 هزار میلیارد تومان فروش ناخالص شده که نسبت به دوره مشابه سال گذشته با 49درصد افزایش همراه بوده است.

مواد اولیه مصرفی شرکت شامل آهن اسفنجی و آهن قراضه به همراه فرو آلیاژهاست که به صورت وارداتی تامین میگردد. سطح مصرف آهن اسفنجی بیش از 90 درصد و آهن قراضه برای تولید محصولات شرکت کمتر از 10 درصد است. با توجه به افزایش نرخهای خرید مواد اولیه پیش بینی میشود شرکت در سال جاری با افزایش هزینهها در این بخش مواجه باشد.

طبق کارشناسی صورت گرفته برای سال 1401 شرکت در حالت محافظه کارانه 140 تومان برای هر سهم و با فرض ادامه روند تولید و فروش همانند سه ماهه ابتدایی سال 159 تومان و در حالت خوشبینانه 185 تومان برای هر سهم سود خواهد ساخت.