سرمایه گذاری در سهام سایپا به شرط ضرر یا سود

به گزارش بورس امروز، شركت سايپا در سال 1344 با سرمايه اوليه 160 ميليون ريال به نام “شركت ايراني توليد اتومبيل سيتروئن ايران” تأسيس گرديد. در تاريخ 15 اسفند ماه 1345 با شماره 11331 در اداره ثبت شركتها و مالکيت صنعتي تهران ثبت و در اواخر سال 1347 با شماره پروانه 32109 به مرحله بهرهبرداري رسيد.

نام شركت در اوايل سال 1351 به شركت سهامي عام ايراني توليد اتومبيل با نام اختصاري “سايپا” تغيير يافت و در سال 1355 به سهامي عام تبديل شد. اين شركت در 16 تير ماه 1358 به استناد تبصره 2 قانون حفاظت و توسعه صنايع ايران مشمول بند الف قانون مزبور گرديد. شركت سايپا از آذر ماه 1360 تحت سرپرستي سازمان گسترش و نوسازي صنايع ايران قرار گرفت و متعاقب آن بر اساس مصوبه سال 1365 هیات وزيران كليه سهام آن به نمايندگي از سوي دولت به نام سازمان گسترش و نوسازي صنايع ايران منتقل گرديد. سهام شركت در اواخر سال 1374 در بورس اوراق بهادار تهران پذيرفته شد و بعد از آن در دي ماه 1378 به موجب تبصره 35 قانون بودجه كشور، 51 درصد سهام شركت سايپا در بورس اوراق بهادار واگذار گرديد.

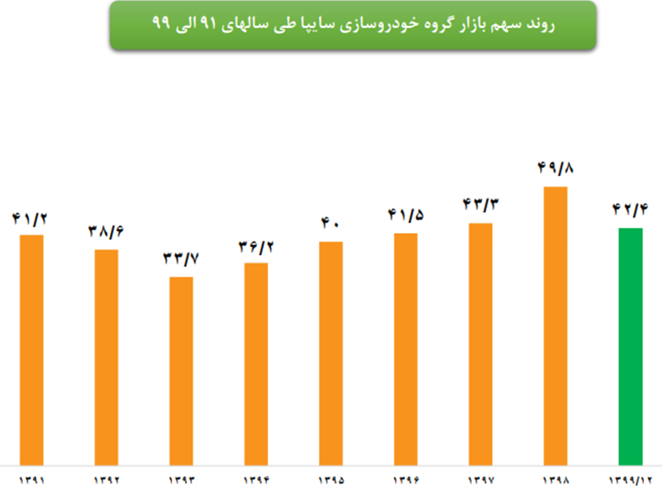

سهم از بازار

سهامداران عمده شرکت

اعضای هیئت مدیره

روند تولید و فروش شرکت

شایان ذکر است میزان فروش شرکت در چند ماه اخیر روندی صعودی به خود گرفته است که با توجه به افزایش نرخ مصوب فروش خودروهای موجود در انبار شرکت امری طبیعی به نظر میرسد؛ از سوی دیگر برای استفاده از حداکثر توان تولیدی و ظرفیت عملی به نظر میرسد اصلاح قیمت خودرو و ایجاد حاشیه سود توسط محصولات شرکت امری ضروری میباشد. درغیر این صورت تولید هرچه بیشتر محصولات شرکت میتواند زیان بیشتری در پی داشته باشد.

همچنین عمده تولید و فروش شرکت مربوط به خانواده X200 (گروه تیبا) بوده که تغییرات نرخ آن به شرح ذیل است.

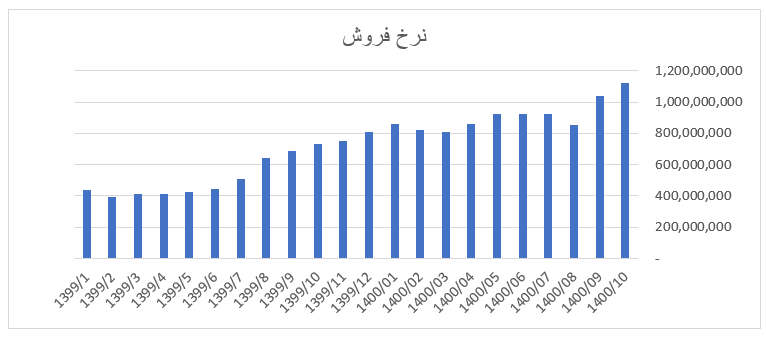

مبلغ فروش ماهانه نیز به شرح ذیل روندی رو به رشد دارد.

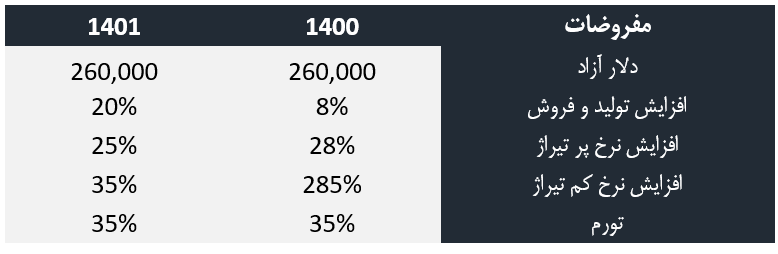

مفروضات تحلیل

تولید و فروش

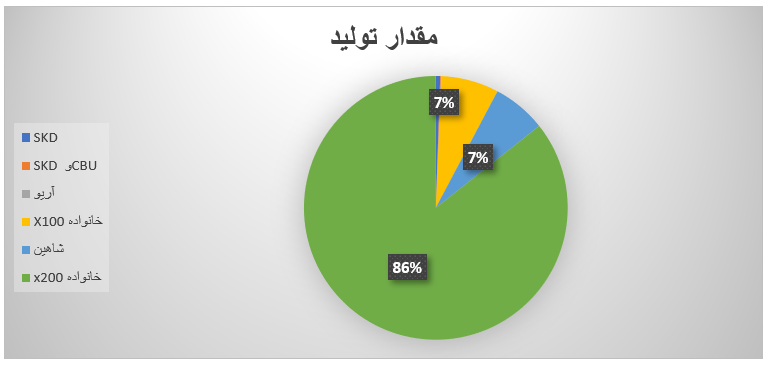

توجه به نمودار ذیل بیشترین میزان تولید شرکت در سال 9 ماهه 1400 را X200 تشکیل میدهد.

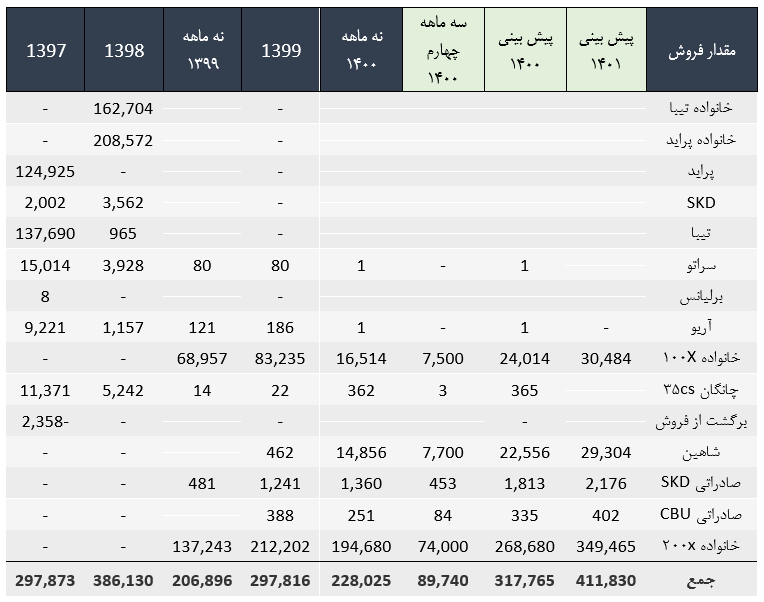

همچنین مقدار فروش شرکت به شرح جدول ذیل می باشد.

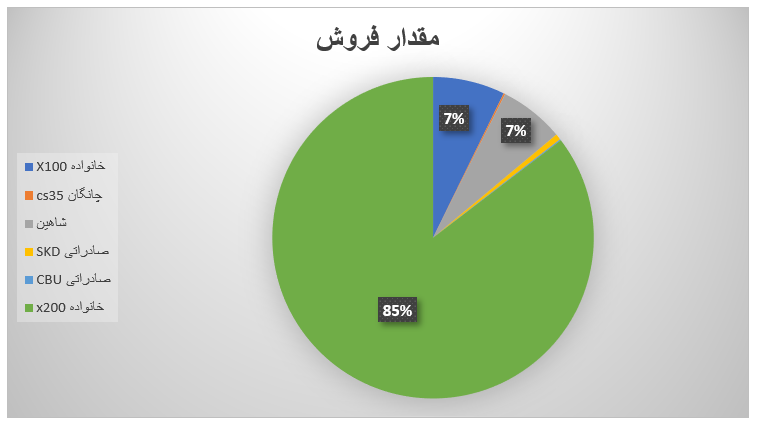

بیشترین مقدار فروش شرکت را نیز خانواده X200 بر طبق جدول ذیل برای سال 9 ماهه 1400 تشکیل میدهد.

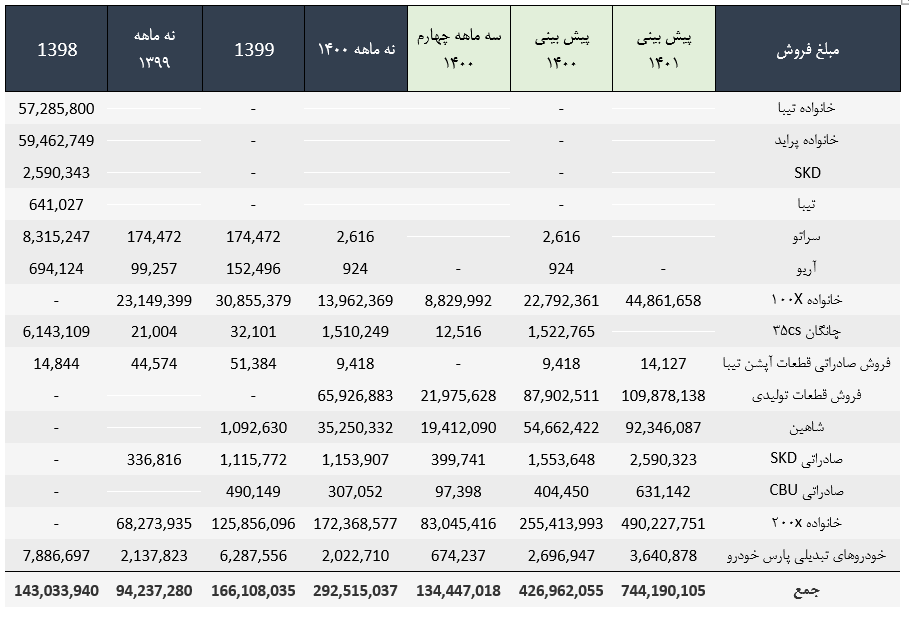

مبلغ فروش شرکت به شرح جدول ذیل می باشد. (میلیون ریال)

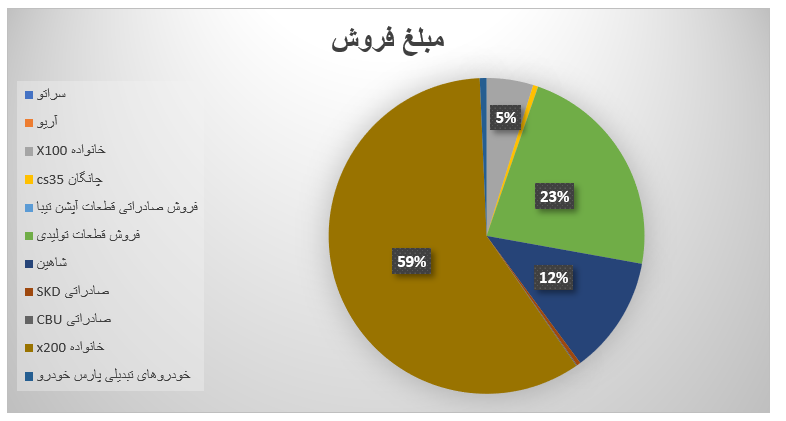

نمودار فروش به تفکیک محصولات شرکت به شرح زیر میباشد. همانطور که ملاحظه میشود در حدود 59% مبلغ فروش را محصولات خانواده X200 تشکیل میدهد.

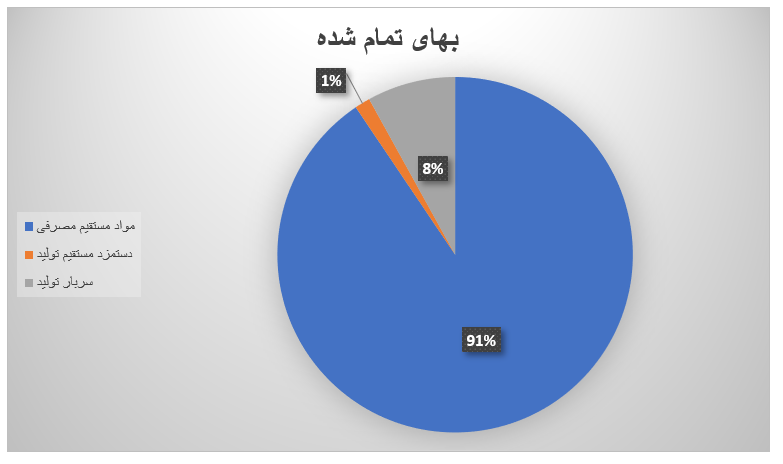

در خصوص بهای تمام شده با توجه به نمودار زیر بیشترین میزان مربوط به مواد اولیه میباشد.

روش مورد استفاده در تحلیل

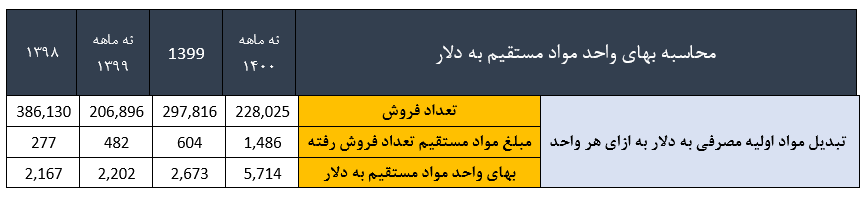

مبلغ بهای تمام شده مواد اولیه بر اساس نرخ دلار به ازای هر دستگاه خودرو و به صورت ذیل محاسبه شده و با توجه به نرخ دلار مبلغ بهای تمام شده مواد اولیه سنوات آتی نیز پیشبینی میگردد.

شایان ذکر است تغییر مبلغ دلاری مواد اولیه به ازای هر دستگاه به علت تغییر در سبد محصولات تولیدی شرکت (از جمله خودرو شاهین) میباشد و ترکیب محصولات در پیشبینی سال آتی ثابت فرض شده است.

بهای تمام شده

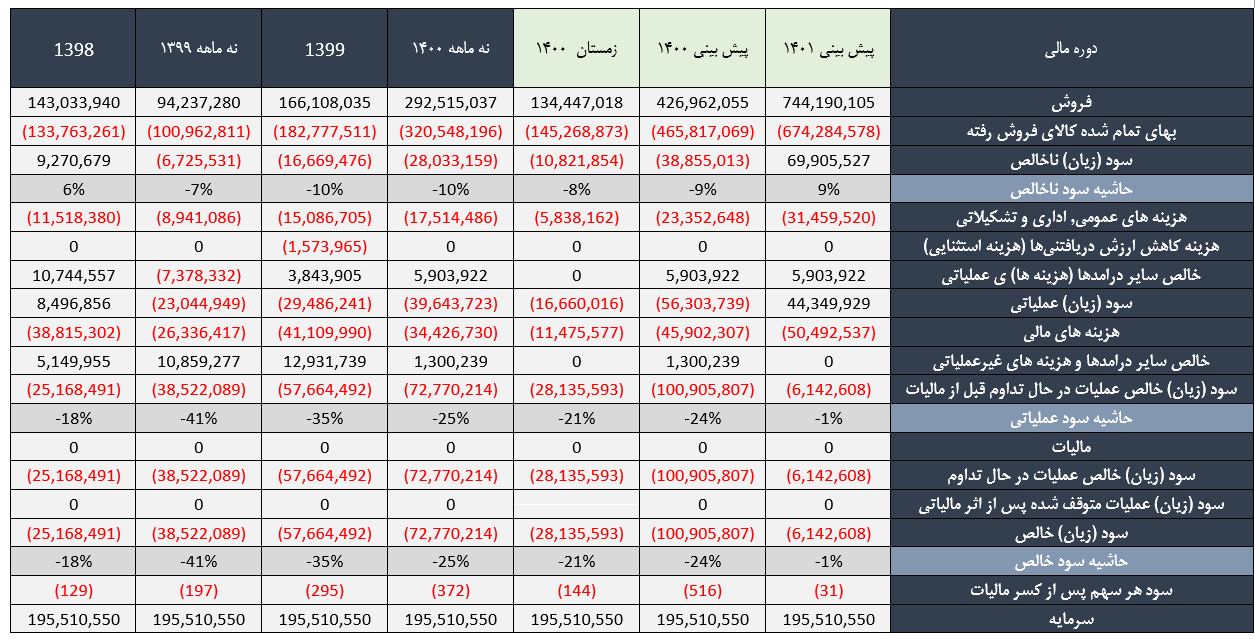

بهای تمام شده شرکت بر اساس سناریوی اول به شرح جدول زیر است. شایان ذکر است نرخ دلار 260،000 ریال و متوسط بهای دلاری هر واحد بر اساس 9 ماهه اول 1400 در نظر گرفته شده است. در محاسبات مربوط به سربار و حقوق و دستمزد نیز نرخ تورم بر اساس مفروضات معیار اصلی پیشبینی است.

صورت سود و زیان

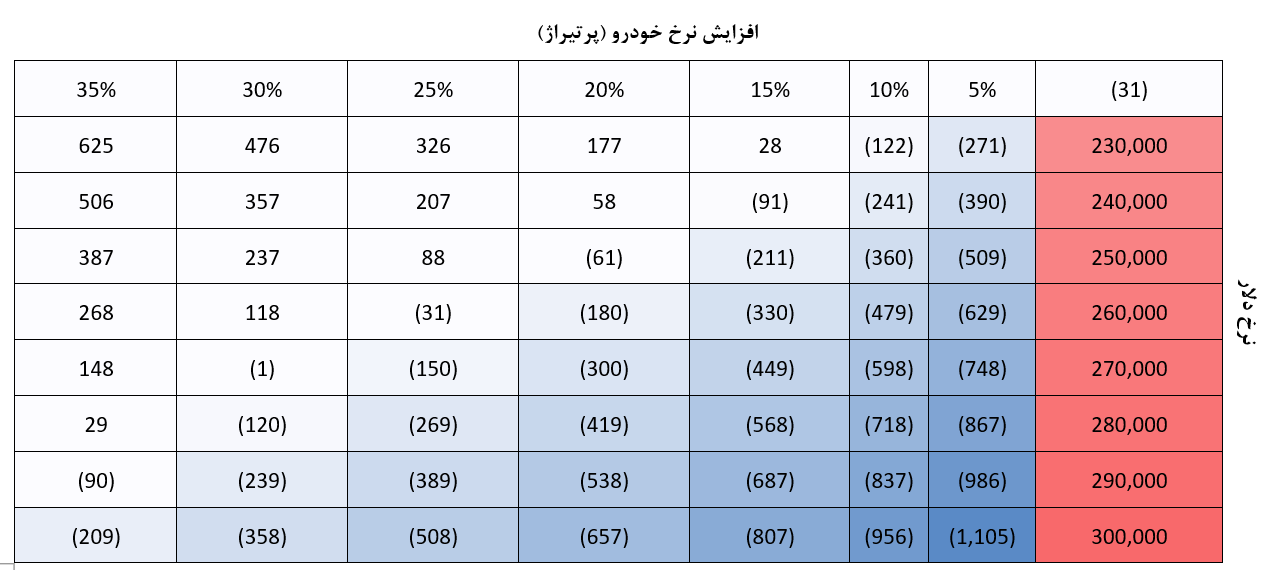

تحلیل حساسیت

بررسی نقاط قوت، ضعف، فرصت و تهدید

نقاط قوت: وجود ماشینآلات و تجهیزات و تکنولوژیهای تولیدی مطابق با نیاز شرکت

نقاط ضعف:

• وجود تعداد بالای پرسنل مازاد

• عدم فعالیت در سطح ظرفیت کامل

• عدم وجود برنامهریزی مدون در خصوص کاهش بهای تمام شده

• عدم پیگیری مناسب مطالبات به ویژه مطالبات ارزی

• عدم افشای مناسب در خصوص مخارج سرمایهای و داراییهای در جریان ساخت و چگونگی بهرهبرداری از داراییهای مذکور

• فقدان برنامه عملی در خصوص موجودیهای کالای در جریان ساخت راکد از جمله خودروهای نیمه تکمیل موجود در انبارهای شرکت با وجود تقاضا در بازار

• عدم تامین مواد اولیه لازم به منظور ایفای تعهدات مربوط به پیش فروش به مشتریان و در نتیجه شناسایی ذخایر متعدد

• عدم وجود برنامه مناسب جهت بازپرداخت تسهیلات مالی و افزایش روزافزون هزینههای مالی شرکت با وجود انباشت قبلی جرایم متعدد ارزی و ریالی

• عدم قابلیت اتکای گزارشگری با توجه به تعدد بندهای گزارش حسابرس مستقل

فرصتها: تولیدات نسبتاً انحصاری و عدم وجود فضای رقابتی گسترده در صنعت

تهدیدها:

• امکان آزادسازی واردات خودرو

• عدم حذف قیمتگذاری دستوری

• وجود دعاوی حقوقی متعدد له و علیه شرکت

• لزوم پرداخت بدهیهای ارزی متعدد به شرکتهای خارجی که به علت قطع روابط تا کنون راکد مانده است در صورت حصول توافق

• افزایش مستمر مانده تسهیلات مالی با وجود ثبات توان عملیاتی شرکت و عدم افزایش قابل توجه داراییهای سرمایهای

• ضعف شرکت در کنترل و هدایت سیاستهای مالی و عملیاتی شرکتهای فرعی با توجه به وجود مشکلات مشابه در این واحدها

تحلیل تکنیکال

همانطور که در تصویر مشاهده میشود سهم از مرداد سال 1399 و سقف تاریخی خود روند اصلاحی فرسایشی به خود گرفته و نوسانات سهم در محدوده سه کانال اصلی نزولی بوده است. اکنون پس از شکست میلاین کانال سوم در حال طی کردن فرآیند اصلاح زمانی میباشد. سهم میتواند در میانمدت به سقف کانال نزولی فعلی در محدوده 2،000 ریال و در صورت عبور از این محدوده به اهداف بالاتر دست باید.

نتیجهگیری

با در نظر گرفتن تحلیل حساسیت شرکت و با توجه به افزایش تقاضا در پی انتشار اخبار مثبت مربوط به مذاکرات وین، خصوصیسازی شرکت و در پی آن حذف قیمتگذاری دستوری میتواند نطقه عطف تغییر عملکرد شرکت و شروع روند سوآوری باشد. از سوی دیگر افزایش نرخ ارز و مواد اولیه و عدم اصلاح قیمتگذاری خودرو تهدید جدی این صنعت بوده و افزایش زیانهای انباشته را در پی دارد. در صورت حذف ریسک مربوط به قیمتگذاری، سرمایهگذاری در سهام این شرکت در قیمتهای فعلی از ریسک پایینی برخوردار بوده و ایجاد حاشیه سود به ازای فروش محصولات سیگنال قوی برای فعالین بازار میباشد./