سال دشوار نظام بانکداری

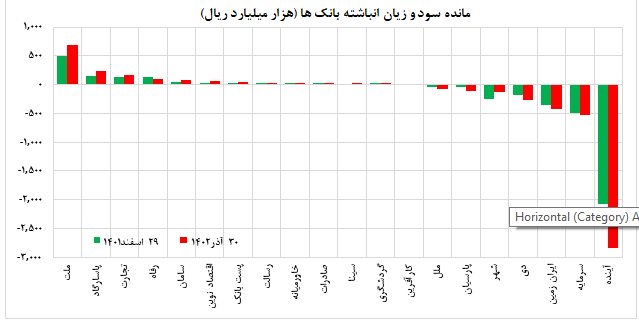

به گزارش بورس امروز؛ سال 1402 با تمام فراز و فرودهای خود برای نظام بانکی به پایان رسید. در این سال به عقیده بسیاری از صاحبنظران و تحلیلگران، سال چندان مناسبی برای نظام بانکی کشور نبود. آمارهای منتشر شده نشان میدهد نظام بانکداری در سال 1402 حال و روز چندان مساعدی نداشته است. شاید گویاترین آمار برای حال نه چندان مساعد نظام بانکداری کشور به مانده سود و زیان انباشته بانکها مربوط شود. بر اساس آمار منتشر شده در سامانه کدال بورس، جمع مانده زیان انباشته بانکهای بورسی در پایان آذرماه سال 1402 نسبت به اسفندماه سال 1401 با رشد حدود 25 درصدی همراه شده است. هر چند بخش قابل توجهی از رشد زیان انباشته یاد شده مربوط به چند بانک معدود بوده و دیگر بانکها رشد مانده سود انباشته را تجربه کردهاند. با این وجود، به دلیل آن که عملکرد یک بانک میتواند کل نظام بانکداری کشور را تحت تاثیر قرار دهد با پای کل نظام بانکداری کشور نوشته میشود.

بزرگترین مشکل در نظام بانکی کشور که در سالهای اخیر همواره برنامههای زیادی برای حل آن ارائه شده، وجود داراییهای سمی و یا غیرمولد در سبد داراییهای بانکهاست. داراییهایی که علاوه بر جلوگیری از گردش منابع بانک در راستای عملیات بانکی، گاه هیچ گونه بازدهی برای بانکها نداشته و یا میزان بازدهی آنها برای بانکها بسیار اندک بوده است. املاک و مستغلات پر تعداد و مالکیت سهام شرکتهای غیرمرتبط با حوزه بانکداری (که اغلب در قبال رد ردیون به تملک دولت درآمده) از مهمترین اقلام غیرمولد در ترازنامه بانکها هستند. بررسیها نشان میدهد هرچند در سال 1402 اقداماتی برای فروش املاک و مستغلات بانکها انجام گرفته اما این اقدامات در قیاس با حجم انبوه داراییهای غیرمولد بانکها بسیار ناچیز بوده است. لذا میتوان گفت عملاً در این خصوص اقدامی صورت نگرفته است. بر این اساس شرایط بانکها از حیث مولد بودن داراییها در حالی وارد سال 1403 میشوند که به عقیده بسیاری از صاحبنظران و تحلیلگران، دارایی بانکها نسبت به ابتدای سال 1402 در بهترین حالت تغییری نکرده و در بسیاری از بانکها بدتر شده است. هر چند که واگذاری سهام پتروشیمی شازند از سوی بانک ملی اقدامی رو به جلو و امیدوار کننده در این زمینه به شمار میرود، اما انتقال احتمالی سهام باشگاه پرسپولیس به تعدادی از بانکها نشان دهنده آن است که روال سابق در زمینه بنگاهداری بانکها تغییر چندانی نکرده است. لذا نمیتوان انتظار داشت نسبت بازدهی داراییهای بانکها در سال 1403 با سال 1402 و سالهای قبل، رشد فاحشی داشته باشد.

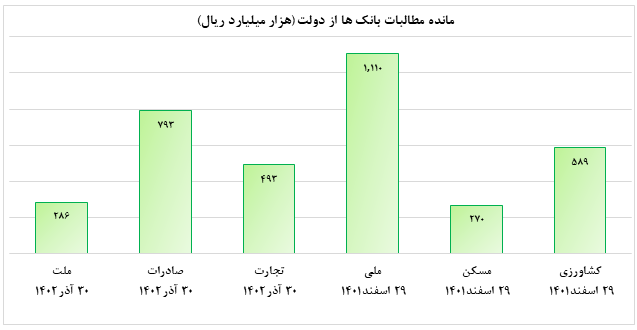

بدهیهای دولت به بانکها، یکی از چالشهایی است که بسیاری از بانکهای خصولتی با آن دست به گریبان بودهاند. هر چند که این بدهیها عمدتاً به بانکهای خصولتی مربوط بوده و بانکهای خصوصی با این چالش مواجه نیستند، اما مانده این بدهی به بانکهای خصولتی آنقدر بالاست که به صورت غیرمستقیم کل نظام بانکی را تحت تاثیر قرار داده است. نکته قابل توجه در این زمینه آن که رقم یاد شده تنها مربوط به آن دسته از بدهیهایی است که از حیث حسابداری قابلیت وصول دارند. بررسیها نشان میدهد بخش قابل توجهی از بدهی دولت به بانکها در سالهای اخیر از سوی حسابرسان بانکها لاوصول و سوخت شده تلقی شده و از مانده مطالبات بانکها از دولت کسر شده است. وجود کسری شدید در بودجه دولت باعث شده تا نه تنها امیدی به بازپرداخت بدهی به بانکها وجود نداشته باشد، بلکه بسیاری معتقدند دولت در سال بعد به ناچار بخشی از منابع خود را از محل برداشت از منابع بانکها تامین خواهد کرد. لذا به احتمال فراوان این مانده بدهی در سال 1403 به روند صعودی خود ادامه خواهد داد. تنها عاملی که ممکن است موجبات کاهش مانده این طلب گردد، واگذاری سهام شرکتهای دولتی در قالب رد دیون به بانکهاست که با توجه به عدم بازدهی قابل قبول در این شرکتها، در عمل این اقدام نیز دردی بانکها را دوا نخواهد کرد. لذا میتوان گفت این مشکل نیز در سال 1403 (احتمالا با شدت بیشتر) گریبان گیر نظام بانکی خواهد بود.

یکی دیگر از مهمترین عوامل اثر گذار در نظام بانکی که میتواند موجبات اصلاح یا تشدید ناترازی بانکها گردد، تغییرات در نرخ سپرده بین بانکی است. بر اساس اعلام بانک مرکزی نرخ سود سپرده بین بانکی به رغم تمامی وعدههای داده شده در سال کانال حدود 21 درصدی در سال 1401 به کانال حدود 23 درصدی در سال 1402 افزایش یافت. (هر چند از حیث اقتصادی این متغیر یک متغیر درونزا بوده و باید از طریق عرضه و تقاضا تعیین گردد. لذا رشد این نرخ با توجه به رشد سایر نرخهای تامینمالی چندان دور از ذهن و دور از منطق نبوده است). این موضوع به آن معناست که بانکهای تقاضا کننده وجه در بازار بین بانکی که عمدتاً بانکهای با شدت ناترازی بالا هستند در صورت تداوم این روند برای تامین وجه مورد نیاز خود از سایر بانکها میبایست هزینههای بیشتری پرداخت نمایند که این موضوع موجب تشدید زیاندهی و ناترازی آنها در سالهای بعد خواهد شد. به علاوه بسیاری از تحلیلگران معتقدند با توجه به شرایط اقتصادی کشور، تداوم روند رشد نرخ سود بین بانکی در سال 1403 دور از ذهن نیست که این موضوع میتواند مشکلات نقدینگی بانکهای ناتراز را بیش از پیش تشدید کند.

یکی دیگر از تحولات روی داده که میتواند نظام بانکی را در سال بعد با چالش مواجه نماید اقدام بانک مرکزی در اعطای مجوز به بانکها در خصوص انتشارگواهی سپرده با نرخ 30 درصدی بوده است. در بهمن ماه سال گذشته، بانک مرکزی به بانکها مجوز داد تا گواهی سپرده با نرخ سالیانه حدود 30 درصد منتشر نمایند. این اقدام دولت با هدف جمعآوری نقدینگی از جامعه، نوسانات در سایر بازارها از جمله ارز، طلا و … صورت گرفت و در سالهای گذشته نیز مسبوق به سابقه بوده است. فارغ از موفق بودن و یا نبودن در رسیدن به این هدف در کوتاه مدت، این نظام بانکی کشور است که میبایست سپردهگذاریهای انجام شده را با نرخ بازدهی حدود 30 درصدی به سپردهگذاران باز پس دهد. هر چند که با انتشار این اوراق، دست بانکها برای افزایش نرخ سود تسهیلات اعطایی برای طرحها بازتر شده است، اما واقعیت آن است که بخش برزگی از طرحهایی که نیاز به تامین مالی دارند نرخ بازده داخلی کمتری از نرخ سود تسهیلات دارند (که در این صورت اعطای تسهیلات به چنین طرحهایی از سوی بانکها توجیه اقتصادی ندارد)؛ و یا آن که در صورت وجود نرخ بازدهی داخلی بالاتر از نرخ تسهیلات، دوره بازگشت سرمایه در این طرحها عموماً چندین سال است که با توجه به یکساله بودن دوره گواهی سپرده یاد شده بانکها، هیچ تطابقی میان جریانات نقدی ورودی و خروجی بانکها نمیتوان برقرار کرد؛ لذا بانک از این حیث نیز دچار مشکل میشود. با این اوصاف هرچند که سپردههای جذب شده در این طرح در مقابل سایر منابع و مصارف بانکی چندان قابل توجه نیست، اما با توجه به نرخهای بالاتر آن، یکی از معضلات بانکها در سال 1403 مدیریت بازپرداخت اصل و سود این سپردهها خواهد بود.

تسهیلات تکلیفی دولت نیز از دیگر معضلاتی است که در سالهای اخیر بانکها با آن دست به گریبان بوده است. اجبار دولت به بانکها در خصوص تامین منابع مورد نیاز جهت 4 میلیون واحد مسکن، اعطای تسهیلات برای اشتغالزایی، احیای واحدهای صنعتی تعطیل شده، وام ازدواج و … تنها بخشی از مواردی است که دولت بانکها را در سالهای اخیر مجبور به اعطای تسهیلات کرده است. نزدیک شدن به پایان دوره دولت سیزدهم و اهتمام هرچه بیشتر دولت برای تکمیل واحدهای مسکونی وعده داده شده، افزایش میزان تسهیلات ازدواج و … همه و همه مواردی است که نشان میدهد در سال 1403 نیز استفاده دولت از منابع بانکی برای رسیدن به اهداف خود متوقف نشده، بلکه احتمالا بر شدت آن نیز افزوده خواهد شد. لذا به احتمال فراوان نظام بانکی به صورت اخص بانکهای دولتی و خصولتی با این چالش همچنان مواجه خواهند بود.

الکترونیکی شدن بسیاری از امور بانکی، کاهش نیاز مراجعه حضوری به بانکها و همچنین جمع شدن شعب در برخی از بانکهای پرشعبه، اقدام بسیار مثبتی است که در سالهای قبل آغاز شده و در سال 1402 نیز با قدرت تداوم یافته است. با این وجود، از حیث مالی، همچنان نه تنها یکی از اقلام مهم مالی در بانکها هزینههای عمومی و اداری است بلکه بررسیها نشان میدهد نرخ رشد این قلم هزینهای در سالهای اخیر بالاتر از حد تورم بوده است. هر چند که شدت و ضعف تداوم روند فعلی در زمینه گسترش بانکداری الکترونیک و مهار هزینههای عمومی و اداری در بانکهای مختلف متفاوت است؛ اما به نظر میرسد با تداوم روند کنونی، در سال 1403 نیز نمیتوانیم شاهد تحول شگرف و بزرگی در این حوزه (به ویژه مهار هزینههای عمومی و اداری) باشیم.

با این همه، برنامه دولت برای ساماندهی به صندوقها و بانکهای زیانده با ادغام برخی از آنها با دیگر بانکها از اقداماتی است که میتوان آنها را گامهایی روشن در نظام بانکدار کشور به شمار میروند که جدیدترین اقدام آن به ادغام موسسه اعتباری نور در بانک ملی ایران مربوط میشود. سخنان گاه و بیگاه مقامات عالی و میانی کشور حاکی از آن است که دولت برنامههایی برای سامان دادن به نظام بانکداری از طریق ادغام موسسات اعتباری و بانکهای ناتراز در دیگر بانکها در دست اقدام داشته و به صورت غیررسمی گزینههای ادغام نیز منتشر شده است. آنچه اغلب صاحبنظران اقتصادی به آن عقیده دارند آن که تحقق این وعدهها (در صورت که در عمل به صورت صحیح انجام شود) میتواند بخشی از مشکلات در نظام بانکی کشور را سامان دهد.

با کنار هم قرار دادن تمامی پارامترهای گفته شده و چندین و چند پارامتر به دلیل رعایت اختصار از تشریح آنها صرفنظر شد، این نکته برداشت میگردد که نظام بانکداری کشور در سال 1403 نیز همچون سال 1402 سال بسیار دشواری را پیش روی دارد.

نویسنده: حسن خضوعی ـ تحلیلگر کارگزاری صبا تامین

شماره 94 ماهنامه بورس امروز، اردیبهشت 1403