تسهیلات بانکی بخش مسکن به روایت آمار و نمودار

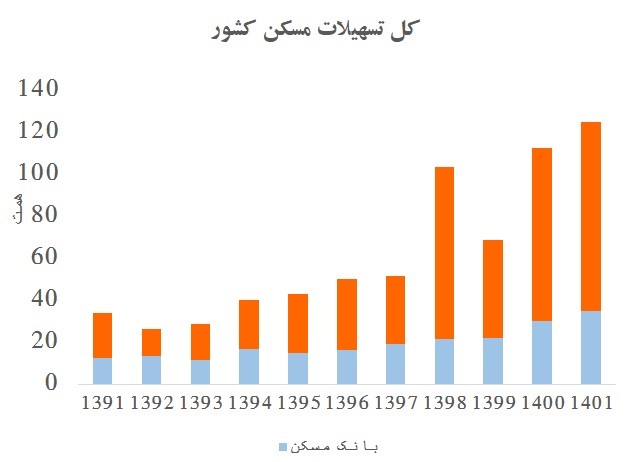

به گزارش بورس امروز، در سال گذشته حدود ۱۲۰ همت تسهیلات به بخش مسکن اعطا گردید از این مبلغ حدود ۳۵ همت مربوط به بانک مسکن بوده است که سهم تسهیلات بانک مسکن از کل تسهیلات بخش مسکن به ۲۸ درصد رسیده است. این نسبت در سالهای قبلتر و در اوج مسکن مهر به بیش از ۵۰ درصد نیز رسیده بود.

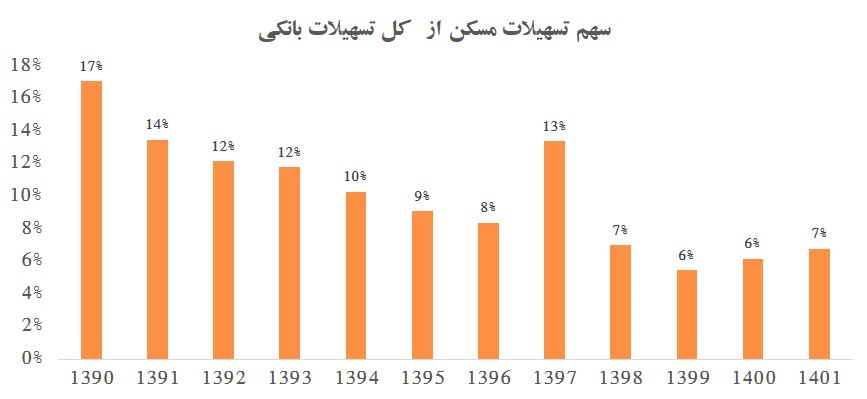

اما سهم تسهیلات مسکن از کل تسهیلات شبکه بانکی حدوداً ۷ درصد میباشد. این نسبت هم در سالهای ابتدایی دهه ۹۰ و در سال ۱۳۹۰ حدود ۱۷ درصد بوده است.

با توجه به هزینه بالای ساخت مسکن، تأمین همه هزینه آن از پس انداز خانوارها امکانپذیر نیست و به همین دلیل ماده ۴ قانون جهش مسکن نظام بانکی را موظف به پرداخت حداقل ۲۰ درصد تسهیلات پرداختی خود به بخش مسکن با نرخ مصوب شورای پول و اعتبار کرده است. این قانون در شهریور ۱۴۰۰ ابلاغ گردید.

اما آمارها حکایت از موضوع دیگری دارند که در سال ۱۴۰۱ تنها ۷ درصد از کل تسهیلات بانکی معطوف به بخش مسکن بوده است.

رشد حقیقی مسکن به رشد قیمت مسکن بدون لحاظ تورم عمومی اطلاق میگردد. بطور کلی مسکن از دهه ۷۰ تا به امروز دو دوره مهم پرچالش داشته است. یکی در اواسط دهه ۸۰ و دیگری در سالهای انتهایی دهه ۹۰. از مهمترین عوامل ایجاد این دو چالش میتوان به مواردی اشاره کرد:

۱) طولانی شدن دوره رکود قبلی و عقب ماندن شاخص مسکن از تورم

۲) افزایش ناگهانی نهاده تولید مسکن به مثابه شوک سمت عرضه

۳) رکود سایر بازارها از جمله بازار سرمایه و جدب نقدینگی مازاد به این بازار

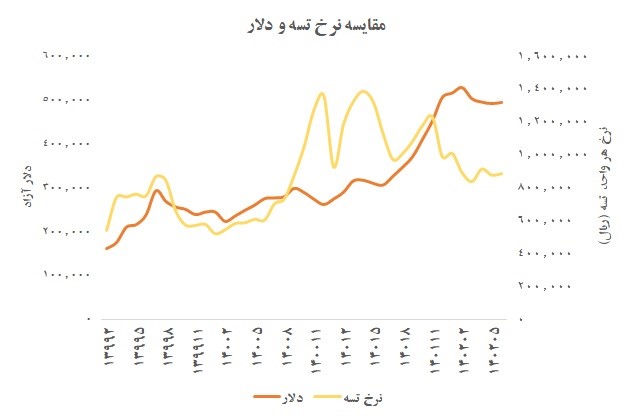

آیا وام خرید مسكن در بازار مسكن، تورم ایجاد میکند؟

در رابطه با میزان تأثیرگذاری وام مسکن در افزایش قیمت مسکن در ایران عموماً اغراق صورت میگیرد. تاریخچه تحولات قیمتی مسکن در دو دهه گذشته نشان میدهد که قیمت مسکن در کشور، چندین جهش را تجربه کرده است که عموم جهشهای قیمتی به دلایل درون بخشی صورت پذیرفته و به وسیله دلایل برون بخشی، تشدید یا تخفیف یافته است. مبانی نظری و تجربی موضوع نیز مؤید تأثیر موقتی افزایش وام خرید بر قیمت مسکن است و عمدتاً نمیتوان افزایش وام خرید را علت افزایش قیمت مسکن تلقی کرد.

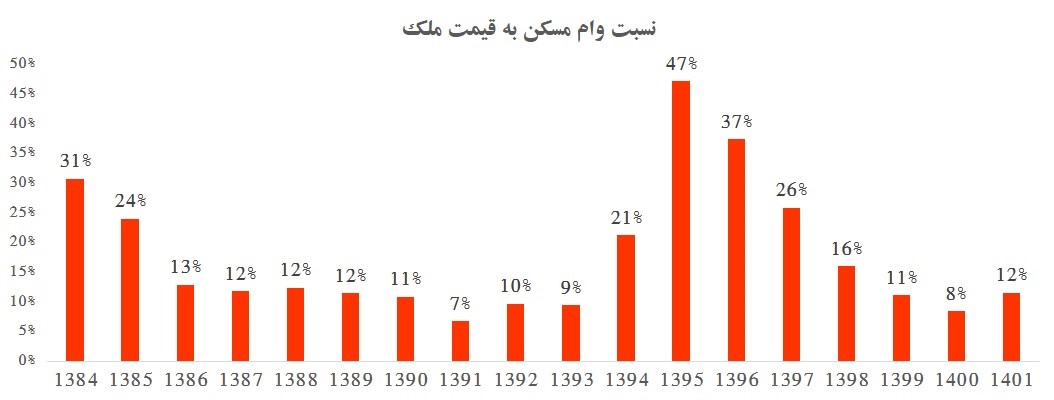

متوسط نسبت LTV در طول دوره بررسی ۱۷ درصد بوده است. این نسبت در سال ۱۳۹۵ در پی ثبات بازار مسکن به بیشترین میزان خود یعنی ۴۷ درصد رسید و از همان سال روند کاهشی ادامه داشته است و در سال گذشته به ۱۲ درصد رسیده است.

خانههای خالی، نیازمند مالیات است، نه وام خرید.

هرچند این ایده، طرفداران زیادی در کشور دارد، با این حال برای حل مشکلات بخش مسکن باید ابتدا دلیل خالی بودن واحدهای مسکونی، مشخص و بر اساس آن، راه حل ارائه شود. در صورت وجود شروط زیر، راه حل مالیات بر خانههای خالی، میتواند مؤثر باشد.

امکان شناسایی خانههای خالی: بدون تردید پیش نیاز اخذ مالیات از خانههای خالی، شناسایی این خانهها است که با توجه به فقدان بانک اطلاعات جامع املاك در کشور، چنین امکانی برای سازمان امور مالیاتی فراهم نیست. نگاهی به پیشینه موضوع در کشورمان نیز مؤید این نقیصه است. شایان ذکر است که قانون مالیات بر خانههای خالی در سال ۱۳۶۶ به تصویب رسید؛ اما در اصلاحیه سال ۱۳۸۰ به دلیل عدم امکان شناسایی این واحدها و به تبع، بیشتر بودن هزینههای اجرایی این مالیات از درآمد، لغو و مجدداً در اصلاحیه سال ۱۳۹۴ گنجانده شد؛ تا آزموده مجدداً آزمون شود.

وجود خانههای خالی و احتکار فروشندگان: طی سالهای ۱۳۹۲-۱۳۹۴ بزرگترین مشکل دارندگان مسکن، سختی فروش بود و اساساً انگیزهای برای احتکار وجود انگیزه و تمایل – نداشت. با این حال به نظر میرسد طی سالهای ۱۳۹۵-۱۳۹۷ عرضهکنندگان مسکن به احتکار – به دلیل انتظار افزایش قیمت – به تدریج تقویت شود.

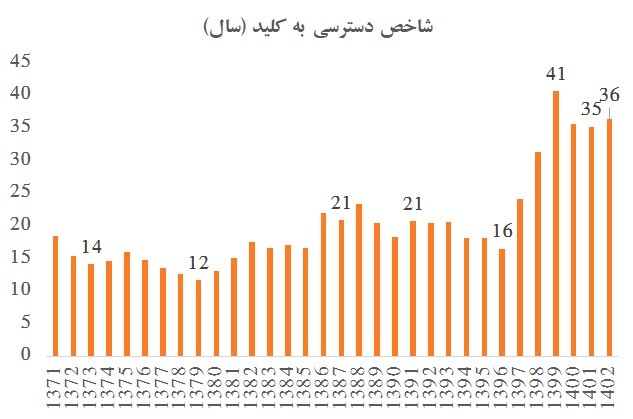

قدرت خرید: طول دوره انتظار خرید مسکن از حدود ۱۵ سال در اوایل دهه ۱۳۷۰ به حدود ۳۰ سال در شرایط کنونی رسیده است. این اعداد، نشان میدهد که رشد قیمت مسکن در یک بازه زمانی طولانی، بیش از شاخصهای هزینه – درآمدی خانوار است و خانوارهای کشور از محل خرید مسکن (و همچنین اجاره بها)، بیش از سایر موارد تحت فشار قرار گرفتهاند.

براساس نوع اسکلت ساختمانها سهم بتن آرمه از سال ۱۳۸۵ که حدود ۳۰ درصد اسکلتهای ساختمانی را تشکیل میداد امروز به حدود ۷۰ درصد رسیده است. همچنین از سال ۱۳۸۵ سهم ساختمان تک طبقه کاهش محسوسی داشته و عمدتاً به سهم ساختمانهای بیش از ۵ طبقه افزوده شده است.

از سال ۱۳۹۷ رشد قیمت مسکن در کنار تکانههای تورمی باعث رشد این شاخص شد و در سال ۱۳۹۹ این شاخص به ۴۱ سال رسید و البته با تعدیل قیمتهای نسبی در چند سال اخیر تا حدی کاهش داشته است و در سال ۱۴۰۱ به ۳۵ سال رسید.

بازار مسکن، زمانى جذاب مى شود که رشد قیمت مسکن در یک مقطع کوتاه مدت، تورم عمومی را جا مى گذارد و فرصت بازدهى بالایى را در این مقطع زمانى فراهم مى کند. نگاهی به وضعیت هزینه، درآمد ساخت وساز در شهر تهران، حاکی از آن است که تولیدکنندگان مسکن، در دورههای مختلف، با بازدهیهای متفاوتی مواجهاند؛ به گونهای که میتوان، طی سالهای رونقِ بازارِ مسکن، بازدهی بالاتری را مشاهده کرد. بیشترین بازدهی ناخالص ساخت و ساز در سال ۱۳۸۶ محقق شده است. در این سال، بازدهی ناخالص ساخت و ساز به ۸۴ درصد رسید که با لحاظ طول دوره ساخت دوساله، بازدهی سالانه به حدود ۳۶ درصد تعدیل میشود.

شاخص قیمت به اجاره (پوتربا) که بعنوان حباب سنج در بازار مسکن شناخته میشود با رشد بالا در سالهای اخیر نشانگر رشد سریع قیمت مسکن به اجاره مسکن میباشد این نسبت در سال ۱۳۹۹ به اوج خود رسید و با ثبت عدد 9/37 یکی از بالاترین اعداد را در طول سالیان اخیر داشته است. میانگین این نسبت در طول دوره بررسی ۱۹ واحد بوده است. در دو سال گذشته این شاخص تعدیل شده و در حال نزدیکی به میانگین تاریخی خود است. مشکل اجارهنشینی کشور، بیش از اینکه یک مسأله درونبخشی (مثل بالا بودن اجاره به قیمت مسکن) باشد یک مسأله برونبخشی (مثل بالا بودن نسبت اجاره به درآمد خانوار) است.

در این میان رشد هزینه زمین بسیار بیشتر از سایر هزینههای ساختمانی بوده است. اوج رشد قیمتی زمین در سال ۱۳۹۹ اتفاق افتاده است و سایر پارامترها تقریباً همگرا با هم رشد داشتهاند. زمینهای واگذار شده توسط سازمان ملی زمین و مسکن عمدتاً در بخش غیرمسکونی بوده و قسمت کمی به بخش مسکونی اختصاص مییابد. اما روند کلی واگذاریها حاکی از تخصیص حدود ۹ میلیون متر مربعی در سال ۱۴۰۰ دارد که نسبت به سال قبل و سالهای قبلتر کاهش محسوسی داشته است. برای سال ۱۴۰۱ اطلاعاتی در دسترسی نیست اما بنظر میرسد با توجه به طرح ملی مسکن این قیمت رشدی نسبی داشته باشد.

سرمایهگذاری بخش خصوصی در مسکن موید سرمایهگذاری سالانه حدود ۲۰ میلیارد دلار در این بخش است که عمدتاً معطوف به ساختمانهای نیمه تمام بوده است.

از سال ۱۳۷۱ تا ۱۴۰۱ بیشترین رشد قیمت مسکن به لحاظ استانی متعلق به استان قم با ۷۴۲ برابر رشد قیمت بوده است. پس از آن استان تهران و همدان بیشترین رشد را پس از قم تجربه کردهاند. در انتهای لیست هم استان کرمان و یزد به عنوان کمترین رشد قیمت مسکن دیده میشوند.

در مناطق تهران نیز در بازه مذکور محاسبات حکایت از رشد رشد بالای مناطق شمالی تهران میباشند. منطقه ۵، ۲ و ۱ بیشترین رشد قیمت مسکن را تجربه کردهاند. کمترین رشد نیز متعلق به منطقه ۱۱ تهران بوده است. بیشترین رشد با ۱۲۸۵ برابر رشد متعلق به منطقه ۵ و کمترین رشد متعلق به منطقه ۱۱ با ۷۳۳ برابر رشد قیمت میباشد.

طرح مسکن مهر از اواخر دهه ۸۰ شروع به کار کرد و بصورت عملیاتی در سالهای ۱۳۸۹ تا ۱۳۹۲ اجرایی گردید. حتی در بهترین سالهای اجرایی مشوقهای مسکن دولت نتوانست به هدف یک میلیون واحد مسکن برسد و صرفاً چند سال با کمک ارگانهای مختلف و خرجکرد منابع از محل پایه پولی به رشد مقطعی مسکن منجر شد.

در سال گذشته نیز علی رغم ثبات در پروانههای ساختمانی تهران اما کل کشور با رشد ۱۱ درصدی مواجه بود.

سهم تهران از کل پروانههای ساختمانی کشور پس از آنکه در سال ۱۳۹۰ به بیشترین میزان خود یعنی حدود ۴۰ درصد رسید پس از کاهش معنی دار در سالهای اخیر اکنون به ۱۰ درصد رسیده است. تعداد پروانه واحدهای مسکونی صادرشده در کل کشور به غیر از تهران در سالهای اخیر رشد داشته است و از ۲۵۸ واحد سال ۱۳۹۶ به ۳۹۱ هزار واحد در سال ۱۴۰۱ رسیده است.

در بررسی رشد متوسط اجاره بها در شهرهای مختلف کشور از سال ۱۳۸۰ تا سال ۱۳۹۹، شهر تهران بیشترین رشد قیمتی را داشته است و طی تقریباً ۲۰ سال ۳۵ برابر شده است و پس از آن کلانشهرهایی مثل تبریز و کرج قرار دارند. اما در قیمت ساختمانهای کلنگی نیز شهر تهران بیشترین رشد قیمتی را داشته است و طی همین مدت برابر گردیده است. پس از تهران شهر قم با رشد ۳۹ برابری بیشترین رشد قیمتی را داشته است.

در بررسی متوسط قیمت ساختمان مسکونی در مراکز استان، تهران بیشترین قیمت ملک را در کشور دارد. همچنین متوسط اجاره در هر متر نیز حکایت از پیشتازی شهر تهران در این آمار دارد و هر متر مسکن اجاره بطور متوسط ۶۳ هزار تومان میباشد که با اختلاف بیشترین عدد در کشور میباشد. پس از تهران کرج و تبریز در رتبههای بعدی گرانترین اجارههای کشور قرار دارند.

رشد هزینههای ساختمان در کشور عمدتاً در سالهای ۱۳۹۸ و ۱۳۹۹ اتفاق افتاده است. اما در میان هزینه زمین و هزینه ساخت عمده رشد متوجه هزینه زمین بوده است. در سالهای ۱۳۹۸ و ۱۳۹۹ قیمت زمین در نقاط شهری بطور متوسط ۱۱۹ و ۸۵ درصد رشد داشته است. (املاک شروع شده) در همین راستا بیش از ۶۰ درصد از کل هزینه ساختمان را هزینه زمین تشکیل میدهد و مابقی آن مربوط به هزینه ساخت میباشد. همچنین سهم زمین از کل هزینه تمام شده ساختمان رشد داشته است و بنابراین یکی از دلایل اصلی رشد قیمت مسکن رشد زمین بوده است.

در بررسی زیرهزینه ساخت و ارزش هر متر زمین بر حسب مسکونی و غیرمسکونی، هزینه ساخت هر متر ساختمان مسکونی در سال ۱۴۰۰ در پی رشد ۵۰ درصدی به 8.2 میلیون تومان رسیده است. همچنین ارزش هر متر ساختمان مسکونی در آن سال به 13.4 میلیون تومان رسیده است.

واحدهای با عمر بنای کمتر از پنج سال ۲۹ درصد از کل معاملات مسکن شهر تهران را به خود اختصاص دادند که کاهش ۱۴ درصدی را در مقایسه با مهر ۱۴۰۰ نشان میدهد. سهم آپارتمانهای کمتر از پنج سال ساخت در شرایطی به ۲۹ درصد رسیده که سال ۱۳۹۳ این واحدها ۵۸ درصد از قراردادهای خرید و فروش را به خود اختصاص میدادند. در واقع معاملات آپارتمانهای نوساز در مقایسه با هشت سال قبل ۵۰ درصد کاهش یافته است.

منبع: ماهنامه بورس امروز شماره 89، آذرماه ۱۴۰۲