افزایش 30 درصدی درآمد «هرمز»

شرکت «فولاد هرمزگان جنوب» با نماد هرمز، از جمله شرکتهایی است که سهام آن در بازار دوم فرابورس مورد دادوستد قرار میگیرد. دومین کارخانه بزرگ تولید فولاد احداثی پس از انقلاب، در حاشیه خلیج همیشه فارس در غرب شهر بندرعباس و در منطقه ویژه اقتصادی صنایع معدنی و فلزی خلیجفارس واقع شده که با وجود این شرکت، استان هرمزگان به قطب سوم فولاد کشور تبدیل میشود(شرکت فولاد کاوه جنوب کیش نیز از دیگر شرکتهای فولادی مطرح این استان است).

از جمله مزایا و ویژگیهای این شرکت مجاورت با آبهای آزاد و خلیجفارس، نزدیکی به مخازن عظیم گازی جنوب کشور (عسلویه)، مجاورت با استان کرمان و نزدیکی به معادن بزرگ آن، نزدیکی به بندر شهید رجایی و دسترسی مناسب به خطوط حملونقل ریلی است.

محصول اصلی شرکت «اسلب» است (99% از درآمد) و ظرفیت اسمی آن نیز 1.5 میلیون تن در سال است. در حالی شرکت در سال گذشته 1.45 میلیون تن تولید داشت (فروش مقداری 1.55 میلیون تن بوده) که این مقدار حدودا 14% از تولید کشور در سال مذکور بود.

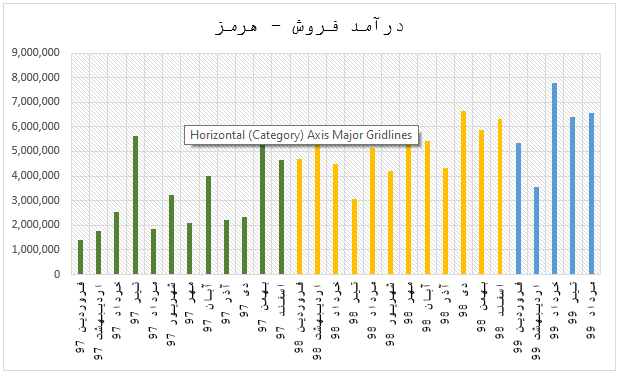

درآمد شرکت در 5 ماهه سال جاری در حالی بالغبر 29،675 میلیارد ریال است که در مدت مشابه سال گذشته درآمد آن 22،976 میلیارد ریال بوده است (افزایشی 30 درصدی). همچنین میزان فروش شرکت در 3 ماهه ابتدای سال جاری 16،712 میلیارد ریال بوده است که 167 ریال سود به ازای هر سهم محقق ساخته، همچنین کل میزان فروش در سال گذشته نیز برابر 61،366 میلیارد ریال بوده است.

نکته جالب توجه اما افزایش نرخ فروش شرکت است. در حالی نرخ فروش هر تن اسلب در گزارشهای شرکت برابر 70 میلیون ریال برای مردادماه گزارش شده است که این نرخ در تیرماه 61 میلیون ریال بوده است (افزایشی 14.4 درصدی). همچنین نرخ فروش نسبت به اسفندماه افزایشی 43 درصدی و نسبت به ماه مشابه سال قبل (مرداد 98) نیز افزایشی 72 درصدی داشته است (متوسط نرخ فروش 5 ماهه جاری 56 میلیون ریال است).

شرکت در سال جاری میتواند سودآوری 150 تومانی به ازای هر سهم داشته باشد (نرخ دلار 20 هزار تومانی و نرخ بیلت 400 دلاری برای باقیمانده سال). در سال 1400 نیز شرکت با مفروضات اسلب 420 دلاری و نرخ 25 هزارتومانی برای تسعیر، توانایی کسب سود 230 تومانی برای سهم را دارد (تولید و فروش شرکت برابر با ظرفیت اسمی در نظر گرفته شده است).

سنگ آهن

نمودار حاضر، نرخ «سنگ آهن» تحویل چین است. به نظر میرسد سنگ آهن درگیر محدوده ۱۲5 – 120 دلار خواهد بود، اما پس از اتمام اصلاح زمانی در گام حرکتی بعدی میتواند تا محدوده ۱۵۰ دلار رشد کند.

گرچه سنگ آهن گران با توجه به قرار گرفتن در مواد اولیه شرکتهای فولادسازی به ضرر فولادسازان خواهد بود، اما رشد قیمتی سنگ آهن، نوید رشد آتی نرخ محصولات فولادی نظیر بیلت و اسلب را خواهد داد.

هرمز از منظر نموداری

از دیدگاه تکنیکی همانگونه که در نمودار نیز مشخص است، سهم پس از شکست کانال بلندمدت به سمت کانال شکسته شده پولبک زده و روند رشدی خود را مجدد آغاز کرد و تا محدوده 1650 تومان صعود کرد؛ سپس با اصلاح تا محدوده 1100 تومان و تکمیل پولبک به کانال کوتاهمدت و کانال بلندمدت با حمایت مواجه شد. انتظار داریم روند صعودی آغاز شده طی چند روز گذشته ادامهدار و در گام صعودی بعدی به ترتیب اهداف 1650، 1850 و 2400 تومان در دسترس باشد.