فرصت های پیشروی کالسیمین

به گزارش بورس امروز، روی پس از آهن، آلومینیوم و مس پر مصرف ترین فلز جهان می باشد که به دلیل خاصیت صد خورندگی قوی آن قریب به 50 درصد استفاده این فلز صرف تولید گالوانیزه میشود که همان اضافه کردن لایه روی فولاد است، به همین دلیل است که تقاضا برای این فلز، همبستگی مثبت قابل توجهی با تقاضا برای فولاد دارد. فلز سرب نیز که در بیشتر اوقات به موازات فلز روی کشف شده و معادن مشترک زیادی با هم دارند، جزو فلزات نادر و راهبردی بوده که در صنعت نظامی کاربرد گستردهای دارد. 80 درصد مصرف سرب صرف صنایع باطری سازی می شود.همبستگی قیمتی دو فلز طبق داده 10 سال گذشته در حدود 0.77 است.

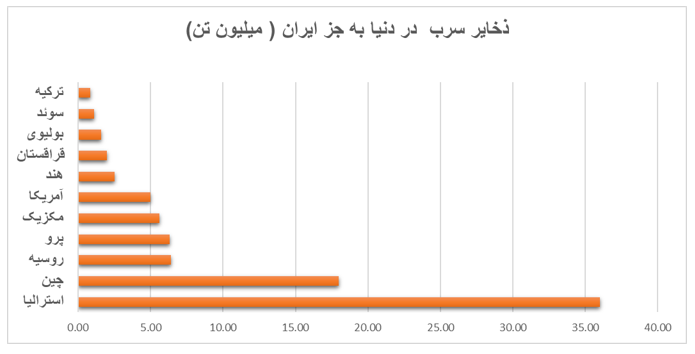

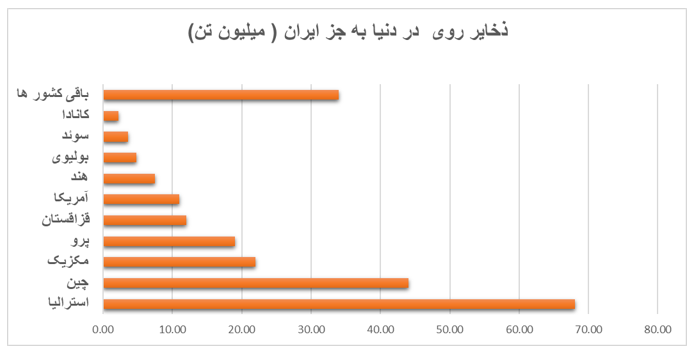

در این میان ایران نیز به عنوان چهارمین تولید کننده روی در آسیا و 210 میلیون تن ذخایر سرب و روی، 9 درصد ذخایر این فلز را در دنیا در اختیار دارد.

در این تحلیل قصد داریم به بررسی یکی از بزرگترین تولیدکنندگان روی ایران، شرکت کالسیمین و ظرفیتهای سودسازی آن بپردازیم.

شرکت کالسیمین بیش از نیم قرن در زمینه استحصال روی و سرب از مواد معدنی معدن سرب و روی انگوران به فعالیت می پردازد. مهم ترین محصول شرکت، شمش روی است.

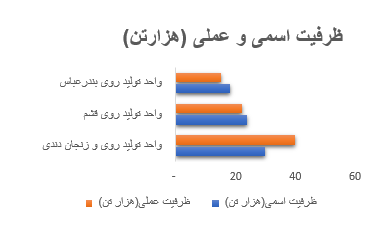

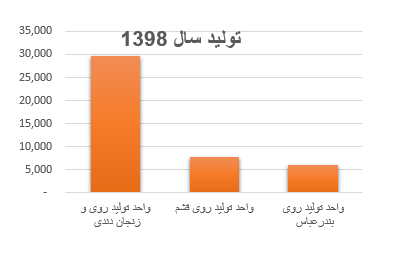

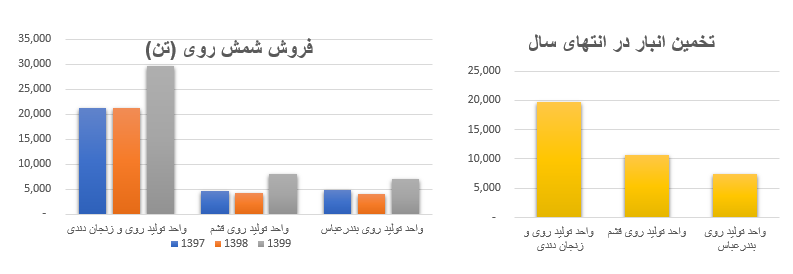

سه مرکز تولید شمش، واحد تولید روی و زنجان دندی به عنوان واحد اصلی ، واحد تولید روی قشم و واحد تولید روی بندر عباس می باشد. واحد تولید قشم از شرکت های فرعی فاسمین با مالکیت 99 درصدی به شمار میآید و تولید روی بندرعباس با مالکیت 98 درصدی در اختیار روی قشم است.

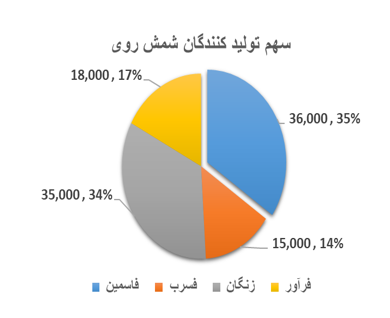

این شرکت با تولید حدود 30 هزار تن شمش روی در سال، سهمی 14 درصدی از تولید روی کشور را در اختیار دارد.

جدای از عوامل موثر کلان و درون شرکتی داخلی، نرخ فروش و روند سود آوری شرکت اثرپذیری زیادی از بازار بورس فلزات لندن دارد.

معدن انگوران که جزو بزرگترین معادن روی و سربی ایران است و تحت تولید کالسیمین می باشد، به دلیل فعالیت زیاد، عیار آن تقلیل یافته که کالسیمین با طرح BZS ( شست و شوی مجدد خاک باطله و پر عیار سازی آن) و طرح SO (پر عیار سازی ذخایر سولفوره- کربناته) سعی در نگهداشت سطح تولید خود دارد.

برای پیش بینی سودسازی شرکت دو سناریو برای فروش 99 در نظر گرفته شده استدر سناریوی نخست پیشبینی میشود که شرکت فقط محصولات تولیدی در سال 99 خود را بهطور کامل بفروشد، اما با توجه به رشد دلار و قیمت روی جهانی، سناریو دومی نیز در نظر گرفته شده است که در آن شرکت تصمیم بگیرد تمام موجودی انبار خود را نیز بفروشد.

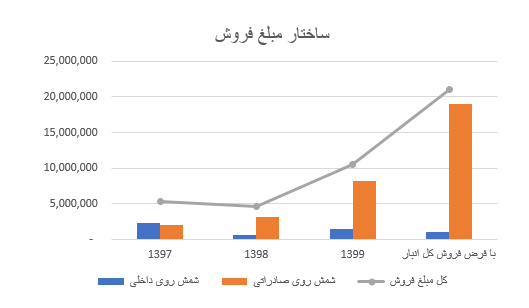

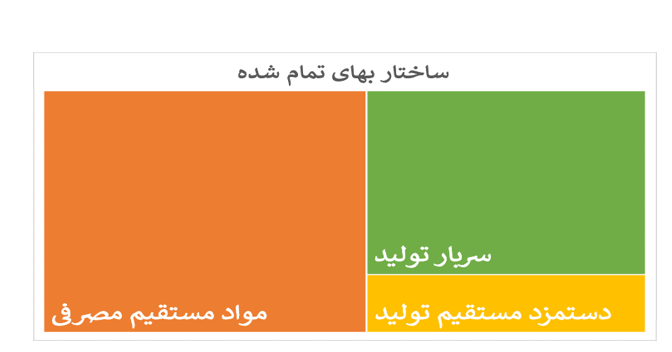

ساختار فروش شرکت به شکل زیر است.

ساختار فروش شرکت به شکل زیر است.

در بخش قیمت تمام شده، موجودی مواد به دلیل حجم انبار بالا فاکتور مهمی محسوب می شود. در سناریو اول فرض شده است فقط تولیدات همان سال و نه انبار، و در سناریو دوم همه انبار فروش خواهد رفت.

پس در سناریو دوم بهدلیل افزایش قابل توجه قیمت تمام شده در فرض فروش تمام محصولات و وارد شدن هزینه موجودی کالای ساخته شده در پایان دوره بهای تمام شده 35 درصد رشد می کند. همچنین در بخش سربار نیز هزینه انرژی قابل توجهی در سناریو دوم اضافه میشود.

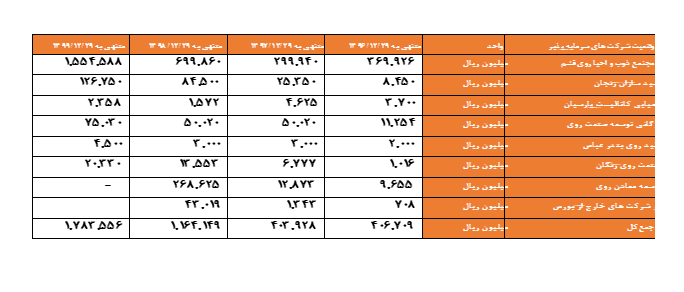

بخش مهمی از سودسازی شرکت مرتبط به زیرمجموعههای شرکت است. روند فروش و انبار تولیدکنندگان شمش به صورت زیر است.

با فرض فروش 15 هزار تنی شمش توسط زیرمجموعهها و نرخ گذاری مشابه شرکت اصلی، حدود 460-480 میلیارد تومان می تواند فروش را ثبت کند. . برخی از سود حاصل از زیر مجموعهها در سال پیش از راه فروش زیرمجموعهها بوده است که به دلیل ماهیت یکبار تکرار بودن آن در پیشبینی امسال لحاظ نشده است.

با فرض فروش 15 هزار تنی شمش توسط زیرمجموعهها و نرخ گذاری مشابه شرکت اصلی، حدود 460-480 میلیارد تومان می تواند فروش را ثبت کند. . برخی از سود حاصل از زیر مجموعهها در سال پیش از راه فروش زیرمجموعهها بوده است که به دلیل ماهیت یکبار تکرار بودن آن در پیشبینی امسال لحاظ نشده است.

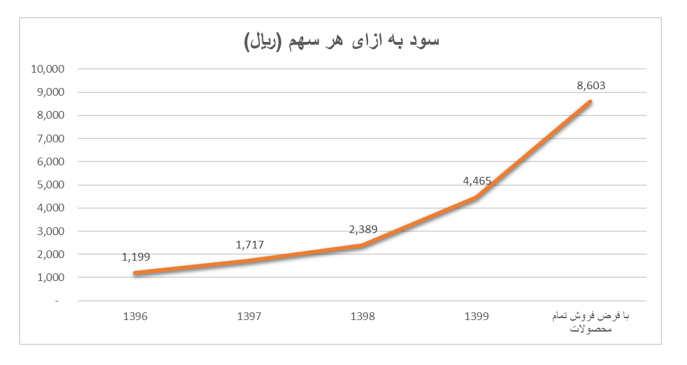

سرانجام روند سود سازی شرکت به شکل زیر است.

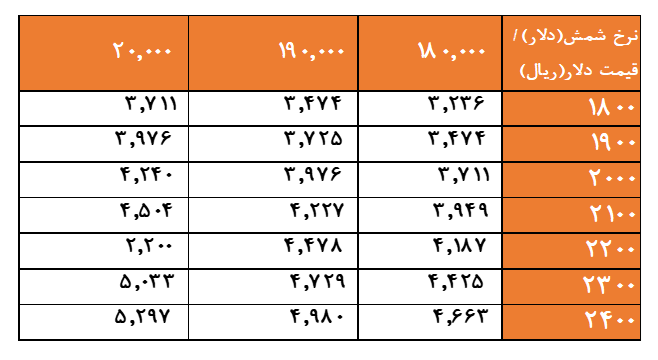

این فرض با در نظر گرفتن دلار 19 هزار تومانی و شمش 2300 دلاری در نظر گرفته شده است و در سناریو دوم در نظر گرفته شده است که شرکت تمام انبار خود را خواهد فروخت.

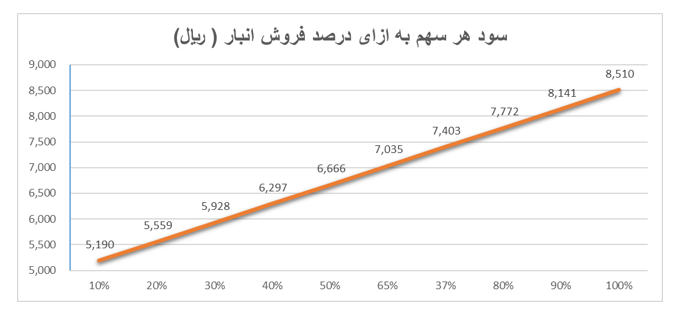

تحلیل سناریوهای مختلف مشابه جداول زیر است، در تحلیلهای سناریو زیر، فرض نخست، یعنی فروش فقط به میزان تولید و نه انبار در نظر گرفته شده است.

در سناریو زیر، دلار 19 هزار تومان و روی 2300 دلار فرض شده است. روند تغییر سود هر سهم به ازای درصد فروش انبار به شکل زیر است.