افزایش 19.4 درصدی تحویل گاز به پتروشیمیها محرک سود پاییز

به گزارش بورس امروز؛ صنعت پتروشیمی ایران با هدفگذاری ظرفیت تولید ۱۳۰ میلیون تنی در برنامه هفتم توسعه، جایگاه کلیدی در اقتصاد ملی دارد. رتبه دوم خاورمیانه و سهم ۳.۵ درصدی از تولید جهانی، بیانگر اهمیت استراتژیکی این صنعت است. تأمین بیش از ۱۲.۵ میلیارد دلار ارزآوری سالانه (با امکان افزایش به ۲۰ میلیارد دلار با حمایت دولت) و تأمین ۴۰ درصد ارز بازار ثانویه، ستونهای اصلی اقتصاد ایران را تشکیل میدهند.

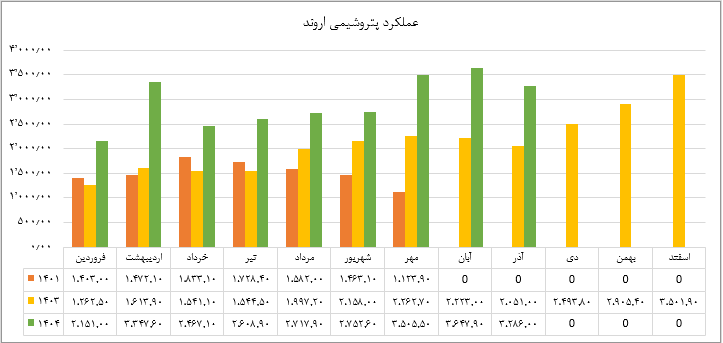

پتروشیمی اروند: ستاره جدید بورس

پتروشیمی اروند، بزرگترین تولیدکننده زنجیره PVC و سود کاستیک کشور، بهتازگی روز دوشنبه یکم دی ۱۴۰۴ با عرضه اولیه وارد بازار سرمایه شد. این عرضه شامل ۶۰۰ میلیون سهم (۵ درصد سهام) به قیمت مبنای ۳۵,۳۷۷ ریال بود و بیش از ۱.۵ میلیون کد معاملاتی در آن شرکت کردند. این سطح از مشارکت، اعتماد سرمایهگذاران را به عملکرد و سیاست شفاف سرمایهگذاری اروند نشان میدهد.

اولین گزارش عملکرد اروند، که در آذرماه منتشر شد، درآمد ۹ماهه ۱۴۰۴ را در سطح ۲۶۴,۵۸۸ میلیارد ریال (۲۶.۴ همت) نشان داد که در مقایسه با ۱۶۶,۵۳۷ میلیارد ریال در مدت مشابه ۱۴۰۳، رشد ۵۹ درصدی را نمایان میکند. تولید شرکت در ۹ماهه ۱۴۰۴ به ۱,۶۷۹,۸۲۵ تن رسید که نسبت به ۱,۵۶۵,۰۵۶ تن در ۱۴۰۳، رشد ۷.۳ درصدی را نشان میدهد. افزایش تجمیعی درآمد حدود ۱۰ هزار میلیارد تومان نسبت به مدت مشابه بوده است.

مزایای رقابتی اروند در کنترل کامل زنجیره کلر-آلکالی از نمک دریا تا کلر خلاصه میشود. شرکت به عنوان تأمینکننده خوراک برای ۶ شرکت اصلی پاییندستی عمل میکند و بدون سوبسید دولتی فعالیت کرده است. سابقه ۷ سال رشد پایدار و سودآوری، حاکی از استحکام مدل کسبوکار است. سیاست تقسیم بیش از ۸۰ درصد سود نیز برای سرمایهگذاران جذاب است. ارزش بازار اروند در ۱۰ دی ۱۴۰۴ حدود ۵۲,۱۲۸ میلیارد تومان بوده است با نسبت NVT (قیمت نسبت به حجم معاملات) حدود ۱۱۳ واحد که نشاندهنده نقدشوندگی مناسب است.

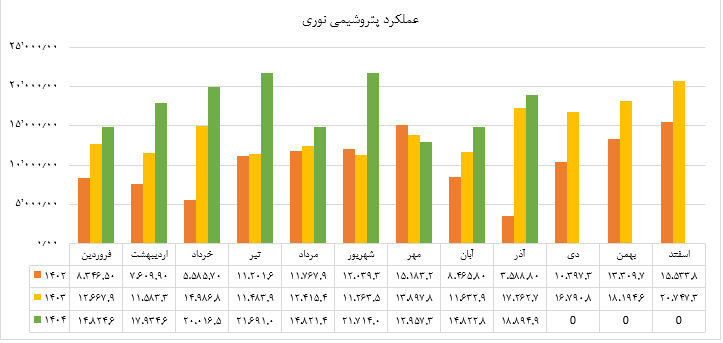

پتروشیمی نوری: غول آروماتیک ایران

پتروشیمی نوری بهعنوان بزرگترین تولیدکننده آروماتیک ایران و خاورمیانه و رتبه سوم جهان، در ۹ماهه ۱۴۰۴ عملکرد فوقالعادهای را ثبت کرد. فروش این شرکت در ۹ماهه به ۱۵۷,۶۷۸ میلیارد تومان رسید که نسبت به ۱۱۷,۱۹۹ میلیارد تومان در مدت مشابه ۱۴۰۳، رشد ۳۵ درصدی را نشان میدهد. میانگین فروش ماهانه نوری ۱۷,۵۲۰ میلیارد تومان بوده است که نشاندهنده حجم معاملات بزرگتری است. حاشیه سود خالص برای این شرکت ۲۷ درصد محاسبه شده است.

در آذرماه ۱۴۰۴، تولید نوری نسبت به مدت مشابه سال قبل رشد ۲۵ درصدی را ثبت کرد و ارزش فروش نیز ۳۴ درصد افزایش یافت. بهترین ماه عملکرد، شهریور ۱۴۰۴ بود که فروش به ۲۱,۷۱۴ میلیارد تومان رسید و رشد ۹۳ درصدی را نشان داد. تنها ماه منفی، مهرماه ۱۴۰۴ بود که با کاهش ۷ درصدی روبهرو شد، احتمالاً به دلیل تعمیرات برنامهریزیشده یا کاهش موقت تقاضا.

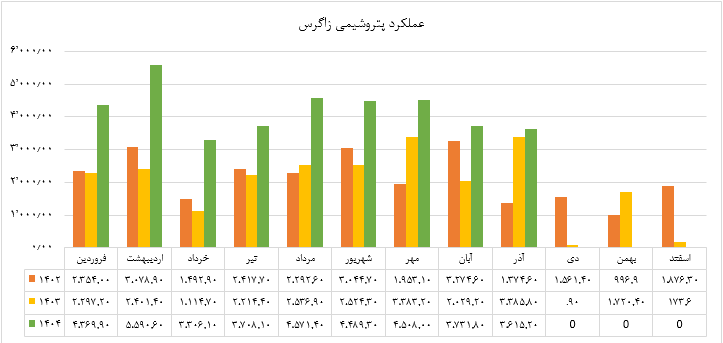

پتروشیمی زاگرس: پیشتاز رشد متانول

پتروشیمی زاگرس، تولیدکننده متانول و مشتقات، در ۹ماهه ۱۴۰۴ بیشترین رشد نسبی میان شرکتهای منتخب را ثبت کرد. فروش این شرکت به ۳۷,۸۹۰ میلیارد تومان رسید که نسبت به ۲۱,۸۸۰ میلیارد تومان در مدت مشابه ۱۴۰۳، رشد ۷۳ درصدی را نشان میدهد. اوج فروش در اردیبهشت ۱۴۰۴ رخ داد که فروش به ۵,۵۹۱ میلیارد تومان رسید و رشد ۱۳۳ درصدی را نمایان کرد. بیشترین جهش درصدی نیز در خرداد ۱۴۰۴ ثبت شد که رشد ۱۹۷ درصدی را نشان داد.

رشد قابل توجه زاگرس بازتاب بهبود قیمتهای جهانی متانول، افزایش تقاضای صادراتی منطقهای و تقویت نرخ ارز است. این شرکت نمونه خوبی از سودآوری صادراتمحور در صنعت پتروشیمی ایران است.

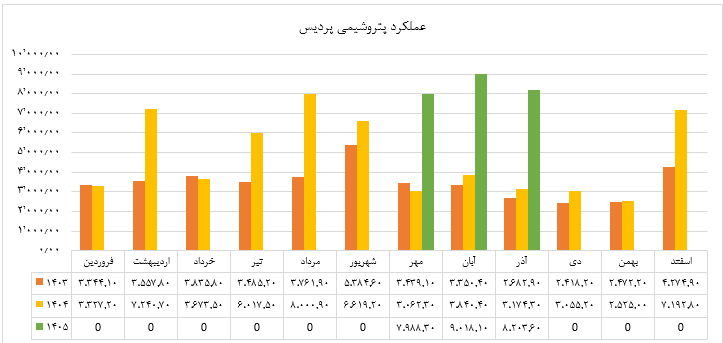

پتروشیمی پردیس: چشمانداز صعودی برای سال ۱۴۰۵

پتروشیمی پردیس، تولیدکننده اوره و آمونیاک، در سال ۱۴۰۴ فروش ۵۷,۷۲۹ میلیارد تومان را ثبت کرد که نسبت به ۴۱,۰۰۷ میلیارد تومان در سال ۱۴۰۳، رشد ۴۱ درصدی را نشان میدهد. میانگین فروش ماهانه ۴,۸۱۱ میلیارد تومان بوده است. آنچه برای سرمایهگذاران بهویژه جذاب است، پیشبینیهای شیدیس برای پاییز ۱۴۰۵ است.

پیشبینی مهرماه ۱۴۰۵ برای ۷,۹۸۸ میلیارد تومان تنظیم شده است که نسبت به مهرماه ۱۴۰۴، رشد ۱۶۱ درصدی را نشان میدهد. آبانماه ۱۴۰۵ با پیشبینی ۹,۰۱۸ میلیارد تومان، رشد ۱۳۵ درصدی و آذرماه ۱۴۰۵ با پیشبینی ۸,۲۰۴ میلیارد تومان، رشد ۱۵۹ درصدی را نشان میدهد. این پیشبینیهای بسیار بزرگ احتمالاً نشاندهنده پروژههای توسعهای، افزایش ظرفیت یا قراردادهای فروش جدید برای اوره است.

محرکهای کلیدی سودآوری سال ۱۴۰۴

شرکت ملی گاز ایران در فصل پاییز ۱۴۰۴ یک تصمیم مهم گرفت و گاز تحویلی به واحدهای پتروشیمی را ۱۹.۴ درصد بیشتر از تعهدات قرار داد. این رویکرد حداکثری به تولید پایدار و زنجیره ارزش کمک کرده است و نشاندهنده اولویتگذاری دولت برای عملکرد بهتر این صنعت است.

پتروشیمی بندرامام نمونه خوبی از استفاده از این فرصت است. متوسط دریافت خوراک مایع (کروک) برای این شرکت از ۴۰ هزار بشکه در روز به ۸۰ هزار بشکه در روز افزایش یافت. هدف بندرامام ایصال خوراک تا سطح ۱۰۰ هزار بشکه در روز تا تابستان ۱۴۰۵ است. این افزایش خوراک را میتوان با توسعه ظرفیت تولید شرکت از ۶.۵ میلیون تن (سه دهه پیش) به ۵.۹ میلیون تن (کنترل کاهش و مقابله با محدودیتها) مقایسه کرد.

نرخ ارز و درآمد صادرات

افزایش نرخ ارز (با تقریب ۱۲۶ هزار تومان به ازای هر دلار در ۱۰ دی) درآمد ریالی صادرات کنندگان پتروشیمی را تقویت کرده است. شرکتهای بسیار وابسته به صادرات (مانند نوری، مارون، آریا و زاگرس) از این مزیت بهطور قابل توجهی بهرهمند شدهاند. این عامل را میتوان یکی از دلایل اصلی رشد فروش این شرکتها دانست.

قیمت جهانی محصولات پتروشیمی

قیمتهای جهانی محصولات پتروشیمی نوسانات متوسطی را در دسامبر ۲۰۲۵ نشان دادهاند. نرخ LPG متعادل حرکت میکند. قیمت پروپان در دسامبر ۲۰۲۵ به ۴۹۵ دلار برای هر تن رسید که نسبت به نوامبر، افزایش ۲۰ دلار را نشان میدهد. قیمت بوتان به ۴۸۵ دلار برای هر تن رسید که افزایش ۲۵ دلار را نشان میدهد. مخلوط ۵۰/۵۰ (پروپان/بوتان) به قیمت ۴۹۰ دلار برای هر تن رسید که افزایش ۲۲.۵ دلار را نشان میدهد.

نویسنده: کاوه شهریاری – رئیس واحد تحلیل و سرمایه گذاری کارگزاری پارسیان

منبع: شماره 114 نشریه بورس امروز_ دی ماه 1404