سرمایهگذاری ۱۹۳ هزار میلیارد ریالی گهر زمین در پروژههای توسعهای

به گزارش بورس امروز؛ شرکت معدنی و صنعتی گهر زمین در فروردین ماه سال جاری آخرین افزایش سرمایه خود را از محل سلب حق تقدم از سهامداران فعلی و فروش آن در بازار سرمایه طی دو مرحله انجام و به ثبت رساند تا ضمن افزایش شناوری سهام و استفاده از معافیت مالیاتی، در افزایش سرمایه شرکت های سرمایه پذیر مشارکت نموده و مخارج سرمایه گذاری بلندمدت و خرید دارایی های ثابت را جبران نماید.

این شرکت در آبان ماه برنامه افزایش سرمایه دیگری از محل سود انباشته و مطالبات حال شده پیشنهاد داده است تا به جبران مخارج انجام شده بابت اجرای پروژه های توسعه ای شرکت در کنار اصلاح ساختار مالی و بهبود نسبت مالکانه پرداخته شود. باتوجه به مخارج انجام شده بابت خرید دارایی های ثابت مشهود به ارزش 199 هزار و 303 میلیارد ریال، با انجام افزایش سرمایه گذشته 75 هزار میلیارد ریال جبران و همچنان مخارج 124 هزار و 303 میلیارد ریالی باقی مانده است.

شرکت معدنی و صنعتی گهر زمین “کگهر” که تا آذر ماه 1403 برای تکمیل پروژه های خود 115 هزار و 396 میلیارد ریال سرمایه گذاری و 65 هزار و 291 میلیارد ریال به عنوان پیش پرداخت به پروژه های مختلف پرداخت نموده بود، تا خرداد ماه سال جاری با پیشبرد پروژه و پرداخت مجدد پیش پرداخت سرمایه ای، ارزش پیش پرداخت ها را به 75 هزار و 288 میلیارد ریال رساند و مخارج پروژه های خود را به 193 هزار و 22 میلیارد ریال افزایش داد که عمدتاً مربوط به پروژه احیا آهن اسفنجی به ارزش 154 هزار و 206 میلیارد ریال می باشد.

برنامه جبران هزینه های انجام شده از محل سود انباشته به ارزش 10 هزار میلیارد ریال و از محل مطالبات حال شده به ارزش 60 هزار میلیارد ریال بخشی در دستور کار قرار دارد. در صورتی که نرخ افزایش درآمدها و هزینه های عملیاتی و غیرعملیاتی طی 5 سال آتی را 20 درصدی فرض نماییم، میتوان انتظار بازده 40 درصدی با دوره 3 سال و 6 ماه برای این افزایش سرمایه داشت که ارزش براوردی کنونی آن 24 هزار و 717 میلیارد ریال می باشد.

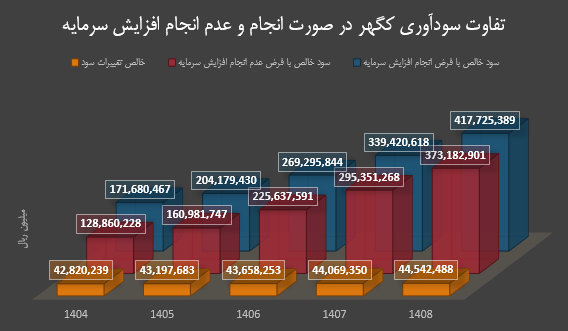

به بیانی دیگر، این افزایش سرمایه در صورت تحقق میتواند سود خالص شرکت را از مبلغ 171 هزار و 680 میلیارد ریال سال 1404 به رقم 417 هزار و 725 میلیارد ریال در سال 1408 برساند که نسبت به حالت عدم انجام افزایش سرمایه که شرکت ملزم به اخذ تسهیلات 100 هزار میلیارد ریالی با نرخ سود 41.5 درصدی خواهد بود، مبلغ 44 هزار و 542 میلیارد ریال تفاوت دارد. این افزایش سودآوری پیش بینی شده با بهره برداری از طرح تولید آهن اسفنجی با انجام این افزایش سرمایه احتمال تحقق دارد که در نتیجه بهره برداری از این طرح، در سال جدید به میزان 15 درصد ظرفیت اسمی و در سال 1405 به میزان 50 درصد تولید انجام خواهد شد و در سال های آتی به 100 درصد خواهد رسید. در صورت تولید 50 درصد ظرفیت اسمی در سال 1405، میتوان به نرخ فروش یک میلیون و 351 هزار ریال در سال 1405 به درآمد 175 هزار و 10 میلیارد ریالی دست یافت و در سال های اتی با افزایش 20 درصدی نرخ فروش و تولید 100 درصدی ظرفیت اسمی (معادل 3 میلیون و 440 تن در سال) به درآمد بیش از 210 هزار میلیارد ریالی دست یافت.

منبع: شماره 113 نشریه بورس امروز_ آذر ماه 1404