ورود صنعت برق به عصر واقعی سازی قیمت ها

به گزارش بورس امروز؛ در ساختار پیشین صنعت برق کشور، شرکت توانیر بهعنوان خریدار اصلی، برق تولیدی نیروگاهها را با نرخهای تعیینشده خریداری کرده و با قیمتی بالاتر به مصرفکنندگان عرضه میکرد. این نرخها عمدتاً ثابت بوده و تنها در برخی سالها متناسب با نرخ تورم افزایش مییافتند. در بسیاری از مواقع نیز بدون تغییر باقی میماندند. این الگوی قیمتگذاری منجر به بروز چالشهایی در زمینه سودآوری نیروگاهها شده و بازده سرمایهگذاری در این بخش را تحت تأثیر قرار داده بود.

اصلاح ساختار قیمتگذاری و معرفی فرمول جدید

در پاسخ به این چالشها، سیاستگذار با هدف افزایش بهرهوری و پایداری مالی صنعت برق، اقدام به بازنگری در مدل قیمتگذاری نمود. در چارچوب فرمول جدید، نرخ فروش برق تولیدی نیروگاهها بهویژه در بخش صنایع، به صورت مستقیم با شاخصهایی همچون نرخ ارز (دلار) و نرخ تورم مرتبط شده است. این همراستاسازی، منجر به پویایی بیشتر نرخ فروش و هماهنگی آن با واقعیتهای اقتصادی کشور شده است.

مزایای فرمول جدید قیمتگذاری برق

فرمول جدید، مزایای متعددی را برای صنعت نیروگاهی به همراه داشته که از مهمترین آنها میتوان به موارد زیر اشاره کرد:

افزایش سودآوری نیروگاهها: رشد نرخ فروش متناسب با شاخصهای اقتصادی، منجر به افزایش حاشیه سود عملیاتی و بهبود بازده سرمایهگذاری در این صنعت شده است.

پیشبینیپذیری و تحلیلپذیری مالی: ارتباط نرخ برق با پارامترهای قابل رصد مانند نرخ ارز و تورم، امکان مدلسازی و پیشبینی درآمدی را برای شرکتها و تحلیلگران بازار فراهم کرده و تصمیمگیری مالی را تسهیل میکند.

کاهش ریسک درآمدی: نوسانات درآمدی که پیش از این ناشی از عدم تعدیل نرخ فروش بود، در قالب فرمول جدید تا حد زیادی کنترل شده و ثبات بیشتری برای نیروگاهها به همراه داشته است.

تحول در جریان نقدینگی و نقش بورس انرژی

یکی از مشکلات اصلی نیروگاهها در گذشته، عدم وصول نقدی درآمدها از محل فروش برق به توانیر بود. این مسئله موجب انباشت مطالبات و اختلال در جریان نقدینگی شرکتها میشد. اما در شرایط کنونی، بخشی از برق تولیدی نیروگاهها از طریق بورس انرژی به فروش میرسد که این امر منجر به تسویه نقدی معاملات و بهبود قابل توجه در نقدینگی شرکتها شده است.

علاوه بر آن، ورود معاملات برق به بورس انرژی، شفافیت قیمتی را افزایش داده و رقابتپذیری را میان عرضهکنندگان برق تقویت کرده است. این فرآیند، به مرور زمان میتواند زمینهساز تعمیق بازار برق و تسهیل جذب سرمایه در این حوزه شود.

نقش فروش تابستانی در بورس انرژی (تابستان ۱۴۰۴)

در فصل تابستان سال ۱۴۰۴، میزان فروش برق از سوی نیروگاهها در بورس انرژی با افزایش چشمگیری همراه بوده است. این رشد نهتنها در افزایش درآمد عملیاتی نیروگاهها مؤثر واقع شده، بلکه نشانگر استقبال فعالان بازار از سازوکار شفاف و رقابتی معاملات در بورس انرژی است. این روند را میتوان بهعنوان نقطهی عطفی در تحول صنعت برق کشور قلمداد کرد.

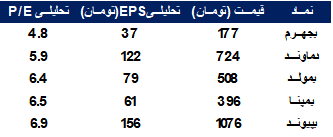

تحلیل بنیادی و ارزشی شرکتهای نیروگاهی با توجه به EPS و P/E تا پایان سال ۱۴۰۴

با در نظر گرفتن دادههای بهروزشده از عملکرد پنج شرکت نیروگاهی فعال در بورس اوراق بهادار، میتوان تصویر نسبتاً دقیقی از چشمانداز سودآوری و ارزشگذاری آنها تا پایان سال ۱۴۰۴ ارائه داد. بررسی نسبت قیمت به درآمد و مقایسه سود تحققیافته با سود پیشبینیشده نشان میدهد که اکثر این شرکتها با بهبود عملیاتی همراه بودهاند و در مسیر افزایش سودآوری قرار دارند.

جذابترین گزینه از منظر رشد سودآوری

شرکت توسعه مولد نیروگاهی جهرم (بجهرم) در صدر این فهرست قرار دارد. سود پیشبینیشده آن نسبت به دوره گذشته افزایش قابل توجهی یافته است که نشاندهنده رشد چشمگیری است. این در حالی است که نسبت P/E forward آن پایین است. این ترکیب از رشد قابل توجه سود و ارزشگذاری پایین، بجهرم را بهعنوان یکی از جذابترین گزینهها برای سرمایهگذاری میانمدت مطرح میکند، خصوصاً در شرایطی که صنعت برق با اصلاحات قیمتی و رونق معاملات در بورس انرژی مواجه شده است.

شرکتهای متعادل با سودآوری پایدار

تولید نیروی برق دماوند (دماوند) و تولید برق عسلویه مپنا (بمپنا) نیز از جمله شرکتهایی هستند که با سود مناسب، نسبت P/E معقول و رشد مطلوب در سودآوری، جایگاه مطلوبی دارند. دماوند با سود پیشبینیشده و نسبت P/E forward متعادل، سهمی بنیادی و با افق روشن ارزیابی میشود. بمپنا نیز با نسبتهای مشابه، گزینهای مناسب برای سرمایهگذارانی است که بهدنبال ترکیب پایداری و بازدهی هستند.

گزینههای با ریسک کمتر و ثبات بیشتر

شرکت برق و انرژی پیوندگستر پارس (بپیوند) با وجود داشتن نسبت P/E forward نسبتاً بالاتر، بهدلیل سودآوری بالا و سابقه عملیاتی قوی، از منظر بنیادی در موقعیت مناسبی قرار دارد. این شرکت بیشتر برای سرمایهگذارانی با دید بلندمدت و رویکرد محافظهکارانه مناسب خواهد بود.

در مقابل، مولد نیروگاهی تجارت فارس (بمولد) با رشد اندک در سودآوری، نشان میدهد که ظرفیت رشد قابل توجهی در سال جاری ندارد. اگرچه نسبت P/E آن پایین باقی مانده، اما در مقایسه با سایر رقبا، مزیت نسبی کمتری از نظر رشدی دارد.

جمعبندی نهایی

فرمول جدید قیمتگذاری برق، باهم راستاسازی نرخ فروش با شاخصهایی چون دلار و تورم، تحولی بنیادین در ساختار اقتصادی صنعت نیروگاهی کشور رقم زده است. این سیاست اصلاحی، ضمن افزایش سودآوری و پایداری مالی شرکتهای تولیدکننده برق، امکان پیشبینیپذیری بالاتر و تحلیلپذیری دقیقتر را برای ذینفعان فراهم نموده است.

از سوی دیگر، فروش بخشی از برق در بورس انرژی و تسویه نقدی آن، تأثیر قابل توجهی در بهبود جریان نقدینگی و کاهش ریسک مطالبات داشته و گامی مؤثر در جهت تقویت شفافیت مالی به شمار میآید.

در مجموع، ترکیب اصلاحات قیمتی با ابزارهای بازار سرمایه، صنعت نیروگاهی را در مسیر توسعه پایدار، شفافیت و کارایی اقتصادی قرار داده است. تداوم این روند، نیازمند تثبیت مقررات، پایش مستمر متغیرهای اقتصادی و بهروزرسانی سیاستهای تنظیمگری مبتنی بر منطق بازار است.

صنعت نیروگاهی در سال ۱۴۰۴ از تحولات مثبتی در ساختار قیمتگذاری و نحوه تسویه درآمدها بهرهمند شده که بهبود سودآوری شرکتها را به همراه داشته است. در این میان، بجهرم با جهش سود و P/E پایین، بیشترین پتانسیل رشد را دارد. دماوند و بمپنا نیز گزینههای متعادل و قابل اتکا هستند، در حالی که بپیوند برای سرمایهگذاران بلندمدت و بمولد برای استراتژیهای محافظهکارانه مناسبتر است.

پدرام رضایی-تحلیل گر

منبع: ماهنامه شماره 109 بورس امروز– مرداد ماه