تحقق برنامه توسعه با اجرایی شدن مرحله دوم افزایش سرمایه

به گزارش بورس امروز؛ شرکت بیمه پاسارگاد در سال مالی منتهی به 30 اسفند 1403 موفق به کسب جایگاه نخست در بازار بیمه به لحاظ تعداد شعبه شد. این شرکت به واسطه رشد ارزش سرمایه گذاری در سهام، رتبه نخست را در بین شرکت های بیمه ای کسب کرد که در ادامه نیز با توجه به شاخص های حقوق مالکانه، سرمایه گذاری ها و دارایی های طی چهارسال گذشته، در بین شرکت های بیمه غیردولتی رتبه اول را ازآن خود کرد.

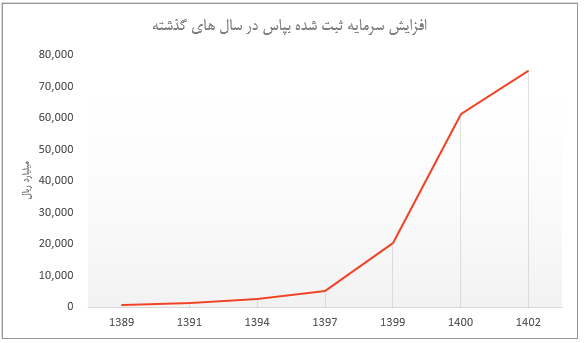

این شرکت که فعالیت خود را با سرمایه 450 میلیارد ریال به صورت سهام عادی با نام که 50 درصد آن معادل 225 میلیارد ریال به صورت کامل پرداخت شد، آغاز نمود. این شرکت بیمه ای در طی 3 دهه گذشته موفق به افزایش سرمایه چند مرحله ای از منابعی همچون سود انباشته و مطالبات نمود که در آخرین افزایش سرمایه ثبت شده، رقم سرمایه به 75 هزار میلیارد ریال ثبت گردید.

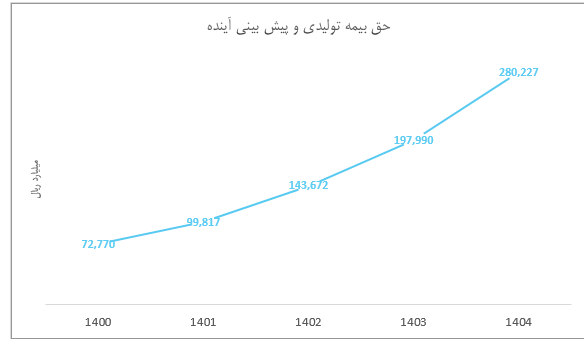

بپاس در 13 سال گذشته به طور پیاپی رتبه یک را در تولید بیمه های زندگی به خود اختصاص داده است. به طوری که در سال 1401 مجموع حق بیمه صادر شده بپاس به ارزش 99 هزار و 817 میلیارد ریال رسید و در سال 1402 نیز با افزایش قابل توجه به رقم 143 هزار و 672 میلیارد ریال صعود کرد. افزایش تولید بیمه که در سال 1403 به میزان 38 درصد بوده است، ارزش کل حق بیمه های صادره را به مبلغ 197 هزار و 989 میلیارد ریال رساند. این افزایش 38 درصدی عمدتاً ناشی از رشد 44 درصدی حق بیمه شخص ثالث و حوادث راننده، رشد 60 درصدی بیمه عمر، رشد 93 درصدی بیمه حادثه و درمان و رشد 23 درصدی بیمه عمر و تامین آتیه بوده است. لازم به ذکر است، از نظر ارزش حق بیمه صادره، بیشترین ارزش به بیمه عمر و تامین آتیه به مبلغ 87 هزار و 839 میلیارد ریال اختصاص دارد.

شرکت بیمه پاسارگاد در سال 1403 توانست سهم 4.3 درصدی از تولید بازار بیمه را به خود اختصاص دهد و با انتشار حق بیمه 197 هزار و 990 میلیارد ریالی در سال 1403 به سود خالص 41 هزار و 341 میلیارد ریالی دست یابد که این سود نسبت به سال مالی 1402 با رشد 63 درصدی همراه بود.

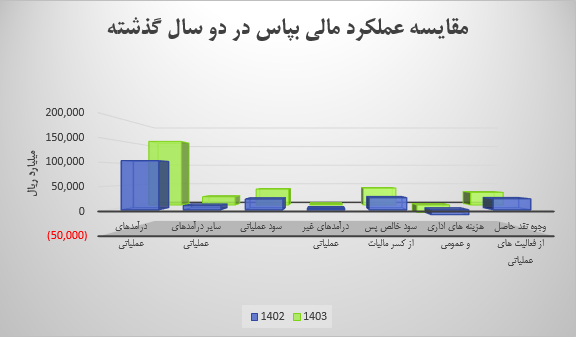

همان طور که در نمودار زیر مشاهده می شود، شرکت بیمه پاسارگاد در سال 1403 توانست درآمدهای عملیاتی خود را به میزان 50 درصدی افزایش داده و مبلغ 156 هزار و 283 میلیارد ریال را کسب نماید که در کنار آن از محل سایر درآمدهای عملیاتی نیز مبلغ 20 هزار و 361 میلیارد ریال با افزایش 136 درصدی را بدست آورد.

این شرکت بیمه که سود خالص پس از مالیات 41 هزار و 341 میلیارد ریالی با رشد 63 درصدی را محقق کرد، با وجود افزایش 77 درصدی هزینه های عملیاتی و عمومی خود توانست وجه نقد حاصل از عملیات 30 هزار و 925 میلیارد ریالی با رشد 34 درصدی نسبت به سال مالی 1402 را کسب نماید.

بپاس با ثبت عملکرد مثبت مذکور در سال مالی 1403 توانست ارزش دارایی های خود را به میزان 34 درصد افزایش داده و به رقم 562 هزار و 376 میلیارد ریال دست یابد. اگرچه بخش بدهی های این شرکت نیز به عنوان اهرم مالی با افزایش 38 درصدی به رقم 429 هزار و 676 میلیارد ریال رسید اما حقوق مالکانه پایان دوره با رشد 23 درصدی همراه شد و به مبلغ 132 هزار و 700 میلیارد ریالی افزایش یافت.

همچنانکه گفته شد بخشی از رشد سودآوری شرکت بیمه پاسارگاد مربوط به درآمد حاصل از سرمایه گذاری ها در سال 1403 بوده است که نسبت به سال مالی 1402 با افزایش 14 هزار و 567 میلیارد ریالی معادل 32 درصد، نسبت به دوره مذکور رشد یافته است. این درآمد که از 4 محل سپرده های بانکی، اوراق بهادار، اسناد خزانه اسلامی و سایر سرمایه گذاری ها کسب شد، عمدتاً مربوط به افزایش درآمد ناشی از سپرده های بانکی و اسناد خزانه اسلامی بود. بپاس در سال 1403 با کسب درآمد 32 هزار و 778 میلیارد ریالی از محل سپرده های بانکی، درآمد خود را از این بخش نسبت به سال 1402 به میزان 46 درصد افزایش داد. از سوی دیگر، از سرمایه گذاری در اسناد خزانه اسلامی درآمد 9 هزار و 369 میلیارد ریالی را کسب کرد که نسبت به سال مالی 1402 به میزان 64 درصد افزایش یافت.

عملکرد این شرکت بیمه ای در نسبت های مالی آن نیز به خوبی استفاده از ابزارهای اهمی را نشان می دهد؛ به طوری که نسبت سود ناخالص فعالیت بیمه ای به کل حق بیمه صادره از 29 درصد در سال 1400 به رقم 19 درصد در سال 1403 رسید و سود خالص پس از کسر مالیات به کل حق بیمه صادره نیز از رقم 43 درصد در سال 1400 به 21 درصد در سال 1403 رسید. این درحالی است که کل بدهی ها به کل دارایی ها از 70 درصد سال 1400 به 76 درصد در سال 1403 افزایش یافت. باتوجه به اینکه نسبت خسارت (خسارت پرداختی به حق بیمه صادره) از 26 درصد در سال 1400 به 41 درصد در سال 1403 رسیده است، میتوان به افزایش اجرای تعهدات این شرکت بیمه ای طی سال های گذشته رسید.

بپاس در سال 1403 مبلغ 81 هزار و 552 میلیارد ریال خسارت پرداخت کرد که نسبت به سال مالی 1402 با افزایش 51 درصدی همراه بود. این افزایش عمدتاً ناشی از افزایش میزان خسارات پرداختی بابت بیمه عمر و تأمین آتیه به ارزش 25 هزار و 547 میلیارد ریال که نسبت به سال 1402 با افزایش 68 درصدی همراه شد و بیمه شخص ثالث و حوادث راننده به مبلغ 25 هزار و 731 میلیارد ریالی که با افزایش 39 درصدی نسبت به سال مالی 1402 همراه بود.

این شرکت بیمه ای باتوجه به نقش بیمه عمر در سودآوری خود قصد دارد محصولات جدیدی همچون طرح بیمه نامه عمر و تأمین آتیه با قابلیت انتخاب محل سرمایه گذاری منابع توسط بیمه گذار، طرح بیمه نامه عمر و تأمین آتیه با آورده اولیه، طرح بیمه نامه عمر و تأمین آتیه تکمیلی بازنشستگی، طرح بیمه نامه عمر و تأمین آتیه با قابلیت سرمایه گذاری منابع در صندوق های طلا و بیمه نامه جامع مجتمع های مسکونی را عرضه نماید. بهره گیری از روش های نوین عرضه محصولات مذکور میتواند حق بیمه صادره را در سال 1404 به مبلغ 280 هزار و 227 میلیارد ریال برساند که نسبت به سال 1403 با افزایش 42 درصدی همراه خواهد شد.

با فرض اینکه در سال 1404، 13 درصد حق بیمه صادره به بیمه اتکایی واگذاری اختصاص داشته باشد و هزینه کارمزد معادل 12 درصد حق بیمه اتکایی در نظر گرفته شود درآمد حق بیمه ناخالص با فرض افزایش 105 درصدی به مبلغ 102 هزار و 243 میلیارد ریال خواهد رسید. در صورتی که هزینه های عمومی و اداری معادل 11 درصد حق بیمه براورد شود، مبلغ هزینه های عمومی و اداری به رقم 14 هزار و 91 میلیارد ریال خواهد رسید.

در صورتی که شرکت بتواند تعداد شعب خود را به رقم پیش بینی شده 100 شعبه با 47 هزار و 992 نمایندگی و 1 هزار و 80 کارگزاری برساند، میتواند گامی در راستای تولید حق بیمه بیشتر و افزایش سودآوری خود بردارد. در این راستا، شرکت برنامه افزایش سرمایه دو مرحله ای را از سال 1402 در دستور کار قرار داد که مرحله اول سرمایه از مبلغ 61 هزار و 236 میلیارد ریال به 75 هزار میلیارد ریال می رسید و مرحله دوم مبلغ سرمایه به 125 هزار میلیارد ریال می رسید. بپاس مرحله اول افزایش سرمایه را همراه با برگزاری مجمع سالانه انجام و سرمایه جدید را در آذر ماه 1402 به ثبت رساند. این شرکت مرحله دوم افزایش سرمایه را که از محل سود انباشته و اندوخته سرمایه ای به هیئت مدیره واگذار شده را همچنان در دستور کار دارد. این درحالی است که مدت افزایش سرمایه 2 سال بوده که در سال 1404 به پایان خواهد رسید. لذا این افزایش سرمایه میتواند مسیر رسیدن به برنامه توسعه سبد بیمه ای بپاس را تسهیل نماید.