تحلیل عملکرد ۷ شرکت فولادی و ملی مس در ۵ فصل قبل

به گزارش بورس امروز، کاظم نادرعلی با مقایسه عملکرد فصلی شرکتهای فولادی و ملی مس در ۵ فصل گذشته در فضای مجازی اعلام کرد: درآمد حاصل از فروش اکثر فولادیها در سه ماه نخست سال نسبت به مدت مشابه سال قبل حدود ۶۰ درصد رشد داشت و در مواردی از جمله “فغدیر” حتی بیش از دو برابر شد. گزارش سه ماهه “ارفع” نیز مطلوب بود.

در فصل بهار قیمت سوخت با نرخهای قبلی بوده و افزایش نرخها از تیرماه به بعد موکول شده است. بنابراین عملکرد فصل بهار این صنعت نسبت به دوره مشابه سال گذشته رو به رشد بود.

شرکت آهن و فولاد ارفع اولین فولادی است که گزارش 3 ماهه خیره کنندهای منتشر کرد. حاشیه سود ناخالص در فصل بهار رشد قابل توجهی داشت و به 46 درصد رسید. آیا این حاشیه سود در فصول بعدی قابل تکرار است؟

حاشیه سود ناخالص این شرکت در چهار فصل سال 1400 به ترتیب بالغ بر 31 ، 30 ، 5 و 8 درصد و در چهار فصل سال 1401 به ترتیب بالغ بر 25، 25، 18 و 32 درصد بود. میانگین حاشیه سود ناخالص در سال 1400 برابر با 18درصد و در سال 1401 برابر با 24 درصد بود.

حاشیه سود ناخالص بسته به روند صعودی یا نزولی قیمتها و موجودی ارزان قیمت و … بین 10تا 30 درصد در نوسان بود. یعنی اگر قیمتها صعودی بود و موجودی ارزان قیمتی داشت، حاشیه سود ناخالص به بالاترین سطح رسیده مثل زمستان 1401 و بهار سال جاری که بعد دوره رکودی پاییز 1401 با جهش قیمت شمش از 13 به 22 هزار تومان و موجودی ارزان قیمت گندله و مواد اولیه، جهش حاشیه سود رقم خورد.

در بخش سربار نیز هزینه انرژی مصرفی نسبت به دوره مشابه سال قبل کمتر از 15 درصد رشد داشت. قیمت گاز و برق مصرفی با نرخهای قبلی 2270 و 625 تومان برای هر مترمکعب و هر کیلووات ساعت محاسبه شده است. از 28 خرداد به بعد قیمت گاز سوخت این صنعت بر مبنای هر مترمکعب 4 هزار تومان نرخ پایه به علاوه هزینههای بالاسری خواهد بود.

حاشیه سود ناخالص 46 درصدی فصل بهار “ارفع” که بخشی به دلیل موجودی ارزان قیمت ابتدای دوره و بخشی هم به دلیل نرخهای ارزان انرژی بود اما انتظار نمیرود در فصول بعدی با نرخهای جدید برق و گاز و خرید گرانتر مواد اولیه این حاشیه سود تکرار شود و به مرور تعدیل خواهد شد.

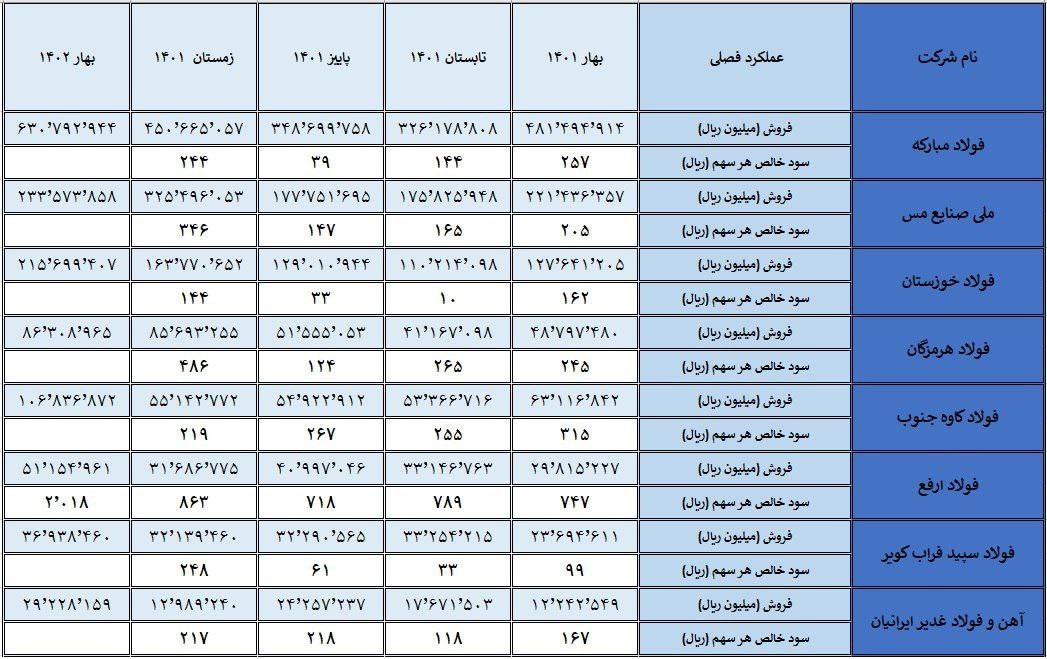

جدول مقایسهای فروش و سود خالص 8 شرکت بورسی و فرابورسی