رشد درآمدهای فخاس با پیش بینی ثبات رویه تولید

به گزارش بورس امروز؛ طبق پیش بینی تحلیلگران از عملکرد شرکت فولاد خراسان (فخاس) در سالهای 1404 و 1405 ، این شرکت قادر است با تولید 1.9 میلیون تن گندله، 590 هزار تن میلگرد و 1.23 میلیون تن آهن اسفنجی، درآمد عملیاتی خود را به 385 هزار میلیارد ریال در 1404 و مبلغ 502 هزار میلیارد ریال در 1405 را محقق نماید.

“فخاس” یکی از هلدینگ های بزرگ فولادسازی کشور است که با داشتن واحدهای تولید گندله، شمش، آهن اسفنجی و میلگرد به فعالیت مشغول است. این شرکت در سالهای 1404 و 1405 برنامههای تولیدی خود را با هدف حفظ ثبات و رشد اقتصادی تدوین کرده است. طبق پیش بینی تحلیلگران، مقدار تولید گندله در هر دو سال معادل 1,900,000 تن خواهد بود. همچنین، تولید آهن اسفنجی در این سالها به 1,230,000 تن، شمش فولادی 1,070,000 تن و میلگرد 590,000 تن خواهد رسید.

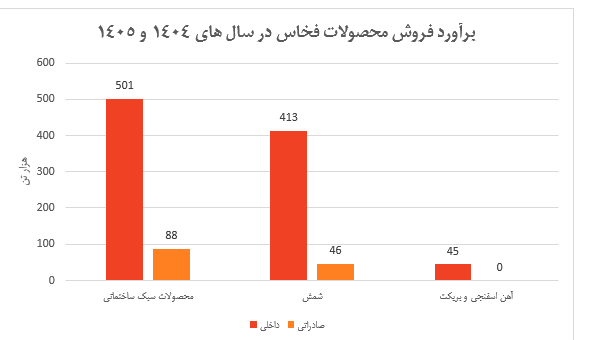

پیش بینی تحلیلگران از نرخ تورم در سال 1403 به میزان 45.5 درصد و برای سال 1404 به میزان 30 درصد برآورد شده است. آنها باتوجه به عرضه محصول در بازار جهانی، نرخ رشد ارز را بر پایه حواله دلار معادل نرخ تورم پیش بینی کرده اند. باتوجه به اینکه ضریب تبدیل محصولات کنسانتره، گندله، آهن اسفنجی و شمش به میلگرد به ترتیب 16.7 درصد، 23.3 درصد، 52.7 درصد و 88.2 درصد فرض شده است، پیش بینی می شود فروش هر یک از محصولات به میزان 590 هزار تن محصول سبک ساختمانی، 459 هزار تن شمش و 45 هزار تن آهن اسفنجی و بریکت در سال 1404 است که به صورت مشابه در سال 1405 نیز محقق گردد.

باتوجه به اولویت بازار داخلی، میتوان عرضه 85 درصد محصولات سبک ساختمانی و 90 درصد شمش نیز در بازار داخل متصور بود. همچنین، مازاد تولید محصول آهن اسفنجی که 45 هزار تن در سال پیش بینی شده است در بازار داخلی عرضه خواهد شد. بر این اساس، فخاس در سال 1404 میتواند به درآمد عملیاتی به 385,250,960 میلیون ریال و در سال 1405 به درآمد عملیاتی به 502,675,453 میلیون ریال برسد. این رشد درآمدها همچنانکه مشاهده می شود ناشی از افزایش حجم فروش و ثبات قیمتها در بازارهای داخلی و صادراتی است.

اگرچه بهای تمام شده درآمدهای عملیاتی در سال 1404 معادل 285 هزار میلیارد ریال و در سال 1405 به 370 هزار میلیارد ریال خواهد رسید که عمدتاً ناشی از رشد هزینههای مواد اولیه و انرژی بر پایه رشد تورم است، شرکت با مدیریت بهینه منابع و کاهش هزینههای غیرضروری، میتواند سود ناخالص خود را در سال 1404 معادل 99 هزار و 856 میلیارد ریال و در سال 1405 به 132 هزار و 348 میلیارد ریال محقق نماید. این پیشبینیها بر اساس مفروضاتی مانند نرخ تورم، قیمت جهانی فولاد و ثبات در تأمین مواد اولیه استوار است و انتظار می رود شرکت فولاد خراسان به منظور حفظ سهم بازار خود، این براورد تحلیلگران را عملیاتی نماید.

منبع خبر: شماره 107 نشریه بورس امروز– خرداد ماه 1404