نوسان 28 درصدی در سود عملیاتی “شلرد”

به گزارش بورس امروز؛ محسن محمودی مدیرعامل شرکت کود شیمیایی اوره لردگان از صورتهای مالی شش ماه حسابرسی نشده منتهی به 31 شهریور 1402 این شرکت خبر داد.

در این گزارش؛ وی به تشریح جزییات سود عملیاتی محقق شده شرکت و مقایسه آن نسبت به مدت مشابه سال قبل نیز پرداخت.

وی دلایل نوسان بیش از ۲۸ درصدی سود و زیان عملیاتی در این دوره نسبت به مدت مشابه سال قبل را این گونه توضیح داد:

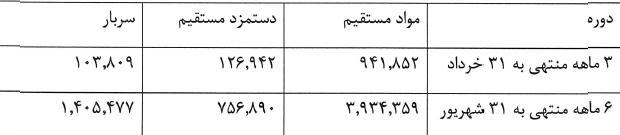

در صورتهای مالی ۶ ماهه منتشره افزایش ۴۰ درصدی در مجموع تناژ محصولات تولیدی و نیز افزایش فروش متوسط ۳۱ درصدی تناژ در قیاس با مشابه سال قبل وجود داشته است.

در ادامه؛ کاهش نرخ فروش صارداتی از متوسط ۵۱۶ دلار به ۲۸۲ دلار در هر تن و نرخ فروش داخلی از ۱۲۲,۰۱۱,۰۰۰ ریال به ۱۱۰۳۷۸,۱۹۳ ریال در هر تن در محصول اوره که عمده بخش تولید و فروش را تشکیل میدهد نیز در این دوره وجود داشته است.

لازم به ذکر است؛ بدلیل افزایش هزینهها که ناشی از تورم سالیانه در بخش پرسنلی و نیز عملیاتی و خرید مواد اولیه و همچنین؛ تعدیلات ناشی از افزایش تعرفه اجاره انبارهای واقع در بنادر صادراتی ایجاد شده نقش موثری را در تغییر سود عملیاتی ایفا نمودهاند.

لازم به ذکر است؛ افزایش نرخ خدمات حملونقل باعث کاهش حاشیه سود عملیاتی شده است.

دلایل افزایش قابل توجه سرفصل “سایر” هزینهها نسبت به صورتهای مالی ۳ ماهه منتهی به ۳۱ خرداد ۱۴۰۲

وی در رابطه با افزایش قابل توجه در سرفصل سایر هزینهها گفت: سرفصل سایر هزینهها در صورتهای مالی یاد شده مربوط به هزینههای جذب نشده ناشی از اختلاف برنامه عملیاتی تولید پیشبینی شده و برنامهریزی شده با تولید واقعی به علت قطع برق سراسری است.

همچنین؛ ،بخشی از هزینههای تحمیل شده به شرکت تحت سرفصل جذب نشده طبقهبندی گردیده است.

وی ادامه داد: طبقهبندی اقلام هزینهای در سرفصل جذب نشده به شرح ذیل است.

دلایل کاهش سرفصل “سایر” درآمدها و هزینههای غیر عملیاتی نسبت به صورتهای مالی ۳ ماهه منتهی به ۳۱ خرداد ۱۴۰۲

محمودی تصریح کرد: در صورتهای مالی دوره ۳ ماهه و ۶ ماهه افشا شده سرفصل مربوط به سایر درآمدها و هزینههای غیر عملیاتی افزایش داشته است.

در ادامه افزود: این افزایش به دلیل افزایش درآمدهای ناشی از فروش ضایعات و نیز درآمد ناشی از جرائم متعلقه بابت مزایدههای بینالمللی (tender) برگزار شده است.

در ادامه؛ به دلیل برداشت نشدن توسط برنده فروش صادراتی و همچنین کاهش زیان تسعیر ارز بدلیل کاهش نرخ تسعیر به تاریخ صورتهای مالی و همچنین، پرداخت بخشی از بدهیهای ارزی و توافق بر پرداخت تتمهی آنها به صورت اقساطی و ارزی ریالی است.

دلایل افزایش سرفصل دریافتیهای بلند “مدت” و “سایر” داراییها نسبت به صورتهای مالی ۳ ماهه منتهی به ۳۱ خرداد ۱۴۰۲

مدیرعامل “شلرد” گفت: سرفصل دریافتیهای بلند مدت مربوط به کد حساب وام بلند مدت کارکنان است وی ادامه داد: از اواسط مرداد ماه به بعد و حسب مصوبه هیات مدیره به دلیل محرومیت و شرایط خاص منطقه فلارد (مجتمع) وام ودیعه مسکن به کارکنان پرداخت گردیده است.

همچنین؛ سرفصل سایر داراییها نیز مربوط به سپردهها و ودایع است که از سرفصل حسابهای دریافتنی به سرفصل سایر داراییها انتقال یافته است.

لازم به ذکر است؛ عمدتا سپردههای نزد بانکها بابت سپرده ضمانتنامههای گمرکی و اعتبارات اسنادی دریافتی است.

در صورت جریانهای نقدی دلایل کاهش سرفصل تاثیر تغییرات نرخ ارز نسبت به صورتهای مالی ۳ ماهه منتهی به ۳۱ خرداد ۱۴۰۲

محمودی تصریح کرد: سرفصل تاثیر تغییرات نرخ ارز در صورت جریانهای نقدی مرتبط با اثر تغییرات نرخ ارز در بدهیها و داراییهای ارزی است.

در ادامه؛ بدلیل کاهش نرخ تسعیر به تاریخ صورتهای مالی و نیز توافق صورت گرفته بخشی از بدهیهای ارزی تسویه گردیده و مابقی آن بصورت اقساطی و ارزی ریالی قابل پرداخت است.