شاخص هم وزن عقب ماندگی خود را نسبت به شاخص کل جبران می کند؛

فرصتی برای جبران

تا چند ماه قبل مدیران سرمایه گذاری رشد قیمت سهام در بازار را فرصتی برای فروش سهام، شناسایی سود و یا کسب نقدینگی تلقی می کردند در پاییز امسال تقریبا قریب به اتفاق آنها تغییر فاز بازار به روند رشد را پذیرفتند و عدم عرضه های نه چندان سنگین این اجازه را به بازار داد تا از بسیاری از سهام از کف قیمتی خود فاصله بگیرند. این تغییر نگرش لازمه آغاز روند رشد بازار بوده هر چند که می بایست برای تداوم این رشد منابع از خارج از بازار تزریق گردد.

به گزارش بورس امروز؛ سر انجام پس از ماه ها انتظار و سکون، بازار سرمایه در میانه فصل پاییز روندی صعودی به خود گرفت تا در دل سهامداران منتظر، خسته و تقریبا ناامیدی که در بازار مانده بودند بارقه های امید به آینده ایجاد شود.

شاخص کل بورس اوراق بهادار تهران در هشتم دیماه ۱۴۰۳ به رقم ۲,۸۲۷,۴۱۸ واحد رسیده که بالاتر از سقف قبلی شاخص (۲,۵۳۵,۲۳۶ واحد در اردیبهشت ماه ۱۴۰۲) است. ارزش معاملات نیز به صورت گسترده ای افزایش یافته به گونه که ارزش معاملات خرد در برخی از روز ها حدود ۲۰ هزار میلیارد تومان رسیده که این در حالی است که در روزهای رکود بازار ارزش معاملات خرد گاه به کمتر از ۲ هزار میلیارد تومان می رسید. همچنین نسبت P/E بازار نیز با رشد قابل توجه همراه شده و در حال حاضر ۷.۹ واحد رسیده است. آخرین بار در اردیبهشت ماه سال ۱۴۰۲ بازار چنین نسبت P/E را تجربه کرده بود.

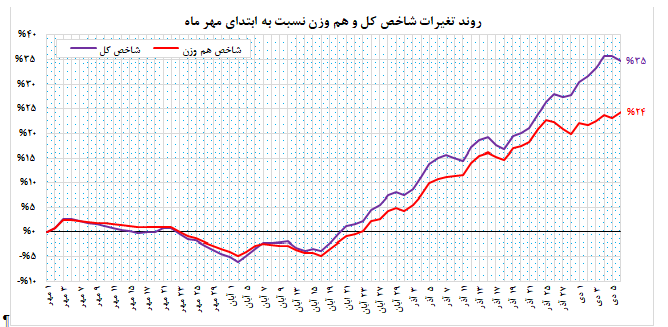

نکته جالب توجه در زمینه رشد قیمت سهام مختلف، مقایسه روند شاخص کل با شاخص هم وزن است. در حالی که بر اساس بررسی های به عمل آمده شاخص کل نسبت به ابتدای مهر ماه با رشد ۳۵ درصدی همراه شده شاخص هم وزن در تاریخ یاد شده رقم ۸۵۷ هزار واحد بوده که این عدد نسبت به ابتدای مهر ماه با رشد ۲۴ درصدی همراه شده است. با توجه به وزن بالای شرکت ها بزرگ در شاخص کل می توان دریافت شرکت های بزرگ به صورت متوسط رشد بیشتری نسبت به شرکت های کوچک به ثبت رسانده اند. این در حالی است که بررسی داده های تاریخی نشان می دهد این دو شاخص در میان مدت و بلندمدت تقریبا همگام با یکدیگر رشد کرده اند.

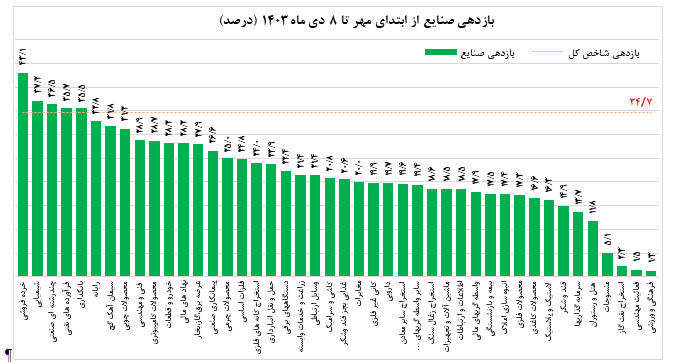

بازدهی صنایع نیز این گزاره را مورد تایید قرار می دهد. آمار بازدهی صنایع از ابتدای مهر ماه تا ۸ دی ماه سال جاری نشان از آن دارد که از میان تمامی صنایع تنها ۵ صنعت (خرده فروشی، محصولات شیمیایی، چند رشته ای، فراورده های نفتی و بانکداری) موفق شده اند بازدهی بالاتری نسبت به بازدهی ۳۴.۷ درصدی بازار کسب نمایند. از میان این صنایع تنها صنعت خرده فروشی در زمره صنایع کوچک بوده و سایر صنایع جزو صنایع بزرگ بازار به شمار آمده و شرکت هایی با ارزش بازار بالا را در دل خود جای داده اند. سایر صنایع به ویژه صنایع کوچک اما با شرکت های پر شمار (نظیر سرمایه گذاری ها، صنایع غذایی، دارو، قند و شکر، بیمه، املاک و مستغلات و …) از بازدهی شاخص کل جا مانده اند.

دلایل مختلفی را می توان برای رشد بازار در دو ماه گذشته بیان کرد. افزایش قیمت ارز، خوش بینی سرمایه گذاران به سیاست های عبدالناصر همتی در حوزه پولی به ویژه کاهش نرخ سود، عقب ماندگی بسیار شدید قیمت سهام شرکت ها از ارزش ذاتی خود در مقایسه سایر بازار ها و … همگی از دلایل رشد بازار به شمار می روند. اما از نظر نگارنده مهم ترین عامل رشد قیمت سهام در ماه های اخیر تغییر دید مدیران سرمایه گذاری شرکت ها و صندوق هاست. در حالی که تا چند ماه قبل مدیران سرمایه گذاری رشد قیمت سهام در بازار را فرصتی برای فروش سهام، شناسایی سود و یا کسب نقدینگی تلقی می کردند در پاییز امسال تقریبا قریب به اتفاق آنها تغییر فاز بازار به روند رشد را پذیرفتند و عدم عرضه های نه چندان سنگین این اجازه را به بازار داد تا از بسیاری از سهام از کف قیمتی خود فاصله بگیرند. این تغییر نگرش لازمه آغاز روند رشد بازار بوده هر چند که می بایست برای تداوم این رشد منابع از خارج از بازار تزریق گردد.

با توجه به مطالب عنوان شده در بندهای پیشین، پیش بینی اغلب کارشناسان و تحلیل گران بازار سرمایه آن است که با توجه به نزدیک شدن شاخص به مرز حدود ۳ میلیون واحد و عقب ماندگی سهام کوچکتر نسبت به سهام بزرگتر، طی هفته های آتی شرکت های کوچکتر شانس رشد بیشتری نسبت به سهام شرکت های بزرگتر خواهند داشت و شاخص هم وزن خواهد توانست عقب ماندگی خود نسبت به شاخص کل را جبران نماید.

نویسنده : حسن خضوعی – تحلیلگر کارگزاری صبا تامین

منبع: شماره ۱۰۲ نشریه بورس امروز – دیماه ۱۴۰۳