نمای کلی بازار دارویی ایران

به گزارش بورس امروز، مطابق اطلاعات منتشر شده در آمارنامه دارویی کشور ارزش بازار دارویی ایران در ۸ماهه ابتدایی سال ۹۷ در حدود ۱۵۴هزار میلیارد ریال بوده که شامل ۲۴۳۳مولکول دوز دارو میباشد و توسط ۱۸۵شرکت تولید کننده و ۲۳۲ شرکت واردکننده تامین شده و توسط ۵۰ شرکت پخش دارویی توزیع شده است.

پیش بینی میشود ارزش بازار دارویی ایران در پایان سال ۹۷ در محدوده ۲۳۰هزار میلیارد ریال قرار بگیرد و بر اساس ارز ۴۲۰۰ تومانی تعلق گرفته به صنعت دارو در سال ۹۷ ارزش دلاری بازار دارویی ایران در حدود ۵.۵میلیارد دلار و سرانه مصرف دارو در ایران ۶۷دلار میباشد.

ترکیب بازار دارویی ایران

در هشت ماهه ابتدایی سال ۹۷ در حدود ۷۰درصد از ارزش بازار دارویی کشور توسط تولیدکنندگان داخلی و در حدود ۳۰درصد از آن توسط واردکنندگان تامین شده است. این درحالیست که در سال ۹۶ سهم واردات ۳۲درصد بوده است. سیاستهای سازمان غذا و دارو در جهت افزایش سهم تولید داخل و کاهش وابستگی به داروهای وارداتی میباشد و بر همین اساس واردات داروهای مشابه تولید داخل محدود شده است. سهم عددی واردات در سال ۹۶ و هشتماهه ابتدایی سال ۹۸ در حدود ۴درصد بوده است.

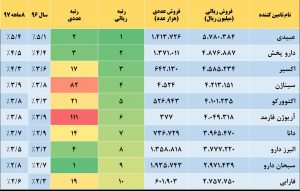

تولیدکنندگان برتر داروی کشور در ۸ماهه ۹۷

بر اساس مبلغ فروش دارو برای مصرف کننده، داروسازی عبیدی با فروش ۵۷۸میلیارد تومانی بیشترین سهم ریالی تولید داروی کشور را در اختیار دارد همچنین شرکت سبحان دارو با تولید ۱.۹میلیارد عدد انواع دارو برترین تولیدکننده عددی دارو بوده است. نکته قابل توجه حضور شرکتهای سیناژن و آریوژن فارمد در جمع تولید کنندگان برتر ریالی علیرغم رتبه پایین عددی میباشد که به دلیل تولید داروی بیماریهای خاص با قیمتهای بالا میباشد.

مقایسه سهم بازار سال ۹۶ و ۸ماهه ۹۷ برای ۲۰ شرکت تولیدکننده برتر

شرکتهای داروسازی اکسیر، دانا و شهید قاضی دارای بیشترین افزایش سهم بازار و داروسازی جابر بیشترین کاهش سهم بازار بوده است.

وضعیت صنعت دارو در سال ۹۷

- افزایش قیمت دارو طی دو مرحله به دلیل افزایش حدودا ۱۰درصدی نرخ ارز و افزایش مواد بسته بندی

- به حداقل رسیدن تخفیفات فروش باتوجه به کمبود نسبی دارو در کشور و افزایش تقاضای انتظاری

- کاهش دوره وصول مطالبات فروش داروخانه ای به دلیل افزایش قدرت چانه زنی تولید کننده

- بهبود دریافت وصول مطالبات از دولت و شرکتهای بیمه عمدتا از طریق اوراق

- حذف و یا کاهش تولید برخی از شرکتهای دارویی و افزایش سهم بازار سایر تولیدکنندگان

- کاهش واردات داروهای خارجی محدودیت واردات داروهای مشابه تولید داخل

- افزایش قاچاق دارو در کشور باتوجه به تغییرات نرخ ارز و افزایش توجیه اقتصادی آن

مقایسه میزان سرمایه

شرکتهای داروسازی زهراوی، البرزدارو، عبیدی به عنوان بزرگترین شرکتهای بورسی و شرکتهای شیمی دارویی داروپخش، البرزبالک و کاسپین تامین به عنوان کوچکترین شرکتهای دارویی بورسی به لحاظ سرمایه میباشند.

شایان ذکر است شرکتهای داروسازی زهراوی و داملران رازک باتوجه به زیان انباشته و شمولیت ماده ۱۴۱قانون تجارت در سال ۹۷ افزایش سرمایه سنگین از محل تجدیدارزیابی داراییها داشته اند.

مقایسه مبلغ فروش سال ۹۷

براساس آخرین گزارش عملکرد ماهانه شرکت داروسازی عبیدی با فروش ۶۰۳میلیارد تومانی دارای بیشترین مبلغ فروش و شرکت داروسازی آوه سینا با فروش ۵۱میلیارد تومانی دارای کمترین مبلغ فروش در بین شرکتهای بورسی میباشد.

مقایسه نسبت P/S

شرکت داروسازی عبیدی به دلیل حاشیه ناخالص بالا، دوره وصول مطالبات پایین، نسبت P/E بالا دارای بالاترین نسبت P/S و شرکت داروسازی کوثر دارایی کمترین میزان این نسبت میباشد. میانگین این نسبت برای ۲۸شرکت دارویی در حدود ۲.۸واحد میباشد.

مقایسه حاشیه سود ناخالص نهماهه ۹۷

میانگین حاشیه سود ناخالص ۲۸شرکت دارویی در نهماهه سال ۹۷ در حدود ۴۵درصد بوده است این در حالیست که این نسبت در مدت مشابه سال قبل ۴۲درصد بوده است که نشاندهنده افزایش حدودا ۸درصدی نسبت به دوره مشابه سال قبل میباشد که عمدتا به دلیل افزایش نرخ و کاهش تخفیفات فروش میباشد.

در بین شرکتهای دارویی، نماد دفرا، دعبید و داسوه دارای حاشیه سود ناخالص بالای ۶۰درصد و نمادهای دروز، دلقما، دبالک و دکوثر دارای حاشیه سود ناخالص کمتر از ۳۰درصد میباشد.

نسبت هزینه عمومی، اداری به فروش نهماهه۹۷

میانگین نسبت هزینه های عمومی، اداری برای ۲۸شرکت دارویی در حدود ۸درصد میباشد. شرکت داروسازی عبیدی با نسبت هزینه های عمومی، اداری ۲۷درصدی بیشترین هزینه عمومی، اداری را دارد.

دوره وصول مطالبات نهماهه ۹۷

میانگین دوره وصول مطالبات شرکتهای دارویی در نهماهه سال ۹۷ در حدود ۳۳۷روز بوده در حالی که این نسبت در دوره مشابه سال قبل ۳۵۴روز بوده است که نشاندهنده کاهش ۱۸روزه میباشد. شرکت داروسازی عبیدی با ۱۷۱روز کمترین دوره وصول مطالبات را دارد و نمادهای درازک، دروز، دسانکو، ددام، داسوه، دیران، دجابر و دزهراوی دوره وصول مطالبات بیش از یکسال دارند. شرایط دوره وصول مطالبات برای شرکتهایی که بخش بیشتری از سبد محصولاتشان داروهای داروخانه ای میباشد بهتر از شرکتهای تولید کننده داروهای خاص یا بیمارستانی میباشد.

نسبت هزینه مالی به فروش نهماهه ۹۷

میانگین نسبت هزینه مالی به فروش برای شرکتهای دارویی در حدود ۱۳درصد میباشد.

نسبت حاشیه سود خالص نهماهه ۹۷

میانگین نسبت حاشیه سود خالص شرکتهای دارویی در نهماهه سال ۹۷ در حدود ۲۱درصد بوده که این نسبت در دوره مشابه سال قبل در حدود ۱۷درصد بوده است که نشاندهنده افزایش ۲۱درصدی این نسبت در این دوره میباشد.

درصد تغییر سود خالص نهماهه ۹۷

سود خالص نمادهای دکوثر و دسانکو در دوره قبل عدد کوچکی بوده است و همین دلیل درصد تغییر بالا نشان داده میشود. نمادهای ددام و دفارا نیز دوره قبل زیانده بودند و امسال مجدد سودده شده اند. شرکت داروسازی زهراوی نیز در این دوره زیانده شده است.

مهمترین فرصتها و مزیتهای صنعت دارو

- وجود نیروهای متخصص و نخبه در بخش دارو خصوصا در بخش خصوصی

- قیمت بسیار پایین دارو در کشور نسبت به داروهای مشابه خارجی

- استراتژیک بودن صنعت دارو و توجه دولتها به آن

- سیاستهای حمایتی سازمان غذا و دارو در محدودیت واردات داروهای مشابه تولید داخل

- رو به پیری بودن جمعیت کشور و افزایش مصرف برخی گروههای دارویی

- تاثیرپذیری کمتر از رکود

- تاثیرپذیری کمتر از تحریمها

- با ثبات و کم ریسک بودن نسبت به سایر صنایع بورسی

مهمترین ریسکها و چالشهای صنعت دارو

- قیمتگذاری سختگیرانه دارو و روش ناکارآمد آن در ایران

- روند کاهشی سهم بازار شرکتهای بورسی در بلند مدت

- احتمال افزایش دوره وصول مطالبات به دلیل افزایش قیمت دارو و کسری بودجه دولت

- احتمال افزایش مجدد تخفیفات فروش به دلیل رقابتی بودن بازار

- وابستگی کامل مواد اولیه به واردات و ریسک تامین آن به دلیل تحریمها و افزایش هزینه نقل و انتقال ارز

- قدیمی و مستهلک بودن اکثرکارخانجات تولیدی کشور

- وزن پایین صادرات و عدم تنوع بخشی بازارهای فروش و وابستگی بیش از حد به بازار داخلی

- دولتی بودن نیمی از شرکتهای دارویی کشور و اکثر شرکتهای بورسی و مدیریت ناکارآمد آن

- سهامدار بودن تامین اجتماعی در شرکتهای دارویی به عنوان بزرگترین شرکت بیمه و خریدار دارو در کشور

- هزینه تحقیق و توسعه بسیار بالا و عدم هزینه شرکتها در این بخش

منبع:

روابط عمومی کارگزاری بورس بیمه ایران