رشد درآمد تسهیلاتی بانک ملت در 10 ماهه امسال

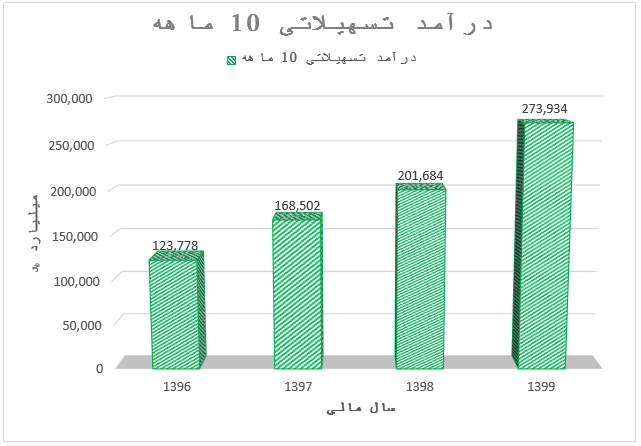

به گزارش بورس امروز، بانک ملت در 10 ماهه نخست سال جاری با کسب درآمد 274 هزار میلیارد ریال از محل تسهیلات توانست رکود رشد 35 درصدی را نسبت به دوره مشابه سال گذشته به ثبت رساند. همان طور که در نمودار زیر مشاهده میشود، روند درآمد تسهیلاتی این بانک در 10 ماهه سالهای گذشته به شکل مقایسهای با سال جاری ذکر شده است.

بانک ملت در 10 ماهه نخست سال جاری بیشترین رشد سالانه در درآمد 10 ماهه خود کسب کرد که به عوامل مختلفی از جمله شرایط اعطای تسهیلات این بانک مربوط میشود. در حال حاضر از بین 36 بانک در سطح کشور که به فعالیت واسهگری مالی مشغول هستند تنها 10 بانک در بازار سرمایه فعالیت میکنند و بانک ملت از جمله بانکهای بورسی بدون سود انباشته منفی است. این مزیت باعث میشود تا کارایی بانکی افزایش و ریسکهای آتی آن کاهش یابد. همچنین قدرت مدیریت منابع و برنامهریزی برای آتی را افزایش میدهد.

گستره فعالیت این بانک در نقاط مختلف داخل و خارج از کشور در کنار عملکرد رقابتی در بازار بانکی موجب شده تا با خدماتی همچون تسهیلاتدهی، درآمد قابل توجهی را کسب نماید. به طوری که شمولیت مالی این بانک طی سالهای متوالی افزایش و قدرت اعتباردهی آن را بهبود داده است.

استفاده از ابزارهای تکنولوژی از جمله عوامل مؤثر در توسعه بازارهایی همچون بازار بانکی است تا در این حوزه، خدماتدهی به طور گستردهای رشد یابد و با کاهش هزینههای بانکی و قدرت اعتبارسنجی زمینه تسهیلات دهی با ریسک کمتر فراهم کند. استراتژی توسعه بانکداری دیجیتال توسط بانک ملی درحال پیگری است و تاکنون موفق به کسب تندیس زرین خبرگان دیجیتال و ثبت بانک ملت به عنوان برند محبوب ایرانی در هفتمین جشنواره برند شده است. این نتایج حکایت از مدیریت موفق در حوزه بانکداری دیجیتالی و ارائه خدمات بانکی میباشد.

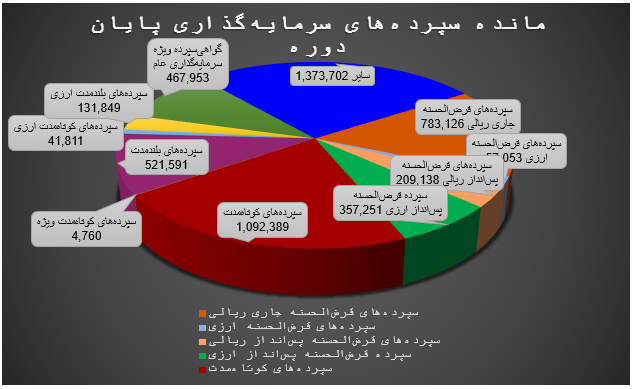

مانده تسهیلات بانک ملت در پایان دوره 10 ماهه امشال با رشد 100 درصدی نسبت به دوره مشابه سال گذشته به 4,806 هزار میلیارد ریال افزایش یافته که لازمه این رشد توسعه منابع مالی در دسترس بانک است. لذا طبق نمودار زیر منابع تسهیلات دهی بانک با رشد 84 درصد نسبت به دوره مشابه سال گذشته رشد داشته است.

در بین انواع سپردههای بانکی مذکور، 55 درصد سپردهها از نوع کم هزینه هستند؛ به عبارت دیگر سود دریافت نمیکنند. باتوجه به اینکه این سپردهها به دلیل مدتدار نبودن امکان ریسک برداشت توسط سپردهگذاران را به همراه دارند، با مدیریت استراتژیک بانک ملت دو ریسک هزینهزا بودن و ریسک برداشت اجرا شده است. لذا کنترل منابع از جمله عواملی است که قدرت تسهیلات دهی بانک ملت را بیش از پیش ارتقا داده است.