بازدهی بازار پول در بازار سرمایه

ناهید امامی کارشناس امور ناشران بورس اوراق بهادار تهران و شعیب رضایی کارشناس امور ناشران بورس اوراق بهادار تهران در گفتگو با خبرنگار بورس امروز به بررسی بازدهی بازار پول در بازار سرمایه پرداختند. وضعیت مالی و عملیاتی، سودآوری و بازدهی تعداد ۱۹ بانک و موسسه اعتباری پذیرفته شده در بورس اوراق بهادار تهران و […]

ناهید امامی کارشناس امور ناشران بورس اوراق بهادار تهران و شعیب رضایی کارشناس امور ناشران بورس اوراق بهادار تهران در گفتگو با خبرنگار بورس امروز به بررسی بازدهی بازار پول در بازار سرمایه پرداختند.

وضعیت مالی و عملیاتی، سودآوری و بازدهی تعداد ۱۹ بانک و موسسه اعتباری پذیرفته شده در بورس اوراق بهادار تهران و بازارهای خارج از بورس (فرابورس) مورد بررسی قرار گرفته است. برای تهیه این گزارش از دادهها و اطلاعات صورتهای مالی (ترازنامه و سود و زیان) این بانکها برای سالهای ۹۴، ۹۵ و ۹۶ استفاده شده است. در خصوص موسسه اعتباری ملل، بانک گردشگری، بانک ایران زمین و موسسه اعتباری کوثر به دلیل عدم ارائه صورتهای مالی سالانۀ حسابرسی شده منتهی به ۹۶/۱۲/۲۹ از اطلاعات و صورتهای مالی سالانه حسابرسی نشده استفاده شده است.

همچنین در این گزارش وضعیت سپردههای بانکی شامل روند آنها در سه سال گذشته و سهم هرکدام از انواع سپردهها شامل سپردههای قرضالحسنه پسانداز، دیداری و سپردههای سرمایهگذاری مدتدار مورد بررسی قرار گرفته است. در ادامه به تسهیلات اعطائی بانکها به همراه تسهیلات اعطائی به بخش دولتی و مطالبات ۴ بانک مشمول اصل ۴۴ قانون اساسی (و روند آن) پرداخته شده است.

در بخش بعد وضعیت عملیات بانکها شامل سود کسب شده از تسهیلات اعطائی و سود پرداختی به سپردهها مورد توجه قرار گرفته و در ادامه برای بررسی بیشتر، درآمدهای مشاع بانکها نیز به آن اضافه شده است. در انتها نیز وضعیت سودآوری بانکها در سه سال مذکور (۹۴، ۹۵ و ۹۶) مورد بررسی قرار گرفته است.

در این گزارش وضعیت مالی بانک ها و موسسات اعتباری فعال در کشور براساس اطلاعات صورتهای مالی آنها مورد بررسی قرار گرفته است. براین اساس از میان بانکها و موسسات اعتباری فعال در کشور، تعداد ۲۰ بانک و موسسه اعتباری دارای مجوز فعالیت از بانک مرکزی به شرح جدول زیر که در بورس اوراق بهادار تهران و بازار خارج از بورس (فرابورس) پذیرفته شده و سهام آنها دادوستد می شود؛ انتخاب شده اند.

| جدول: فهرست بانکهایی که در بورس و فرابورس پذیرفته شده اند | ||||

| ردیف | نام بانک | نماد | بازار | سرمایه ثبت شده در پایان سال ۹۶ (میلیارد ریال) |

| ۱ | بانک صادرات | وبصادر | بورس | ۵۷,۸۰۰ |

| ۲ | بانک تجارت | وتجارت | بورس | ۴۵,۷۰۰ |

| ۳ | بانک ملت | وبملت | بورس | ۵۰,۰۰۰ |

| ۴ | بانک پاسارگاد | وپاسار | بورس | ۵۰,۴۰۰ |

| ۵ | بانک پارسیان | وپارس | بورس | ۲۳,۷۶۰ |

| ۶ | بانک اقتصاد نوین | ونوین | بورس | ۱۳,۱۳۱ |

| ۷ | بانک انصار | وانصار | بورس | ۱۰,۰۰۰ |

| ۸ | بانک سینا | وسینا | بورس | ۱۰,۰۰۰ |

| ۹ | بانک کارآفرین | وکار | بورس | ۸,۵۰۰ |

| ۱۰ | بانک خاورمیانه | وخاور | بورس | ۶,۰۰۰ |

| ۱۱ | پست بانک | وپست | بورس | ۳,۲۳۳ |

| ۱۲ | بانک دی | دی | فرابورس | ۶,۴۰۰ |

| ۱۳ | موسسه اعتباری ملل | وملل | فرابورس | ۶,۰۶۰ |

| ۱۴ | بانک گردشگری | وگردش | فرابورس | ۶,۰۰۰ |

| ۱۵ | بانک حکمت ایرانیان | حکمت | فرابورس | ۴,۰۰۰ |

| ۱۶ | بانک سرمایه | سمایه | فرابورس | ۴,۰۰۰ |

| ۱۷ | بانک ایران زمین | وزمین | فرابورس | ۴,۰۰۰ |

| ۱۸ | موسسه اعتباری کوثر | وکوثر | فرابورس | ۶,۰۰۰ |

| ۱۹ | بانک آینده | وآیند | فرابورس | ۱۶,۰۰۰ |

در این گزارش برای بررسی وضعیت عملیاتی بانکها شامل جذب سپرده، تسهیلات پرداختی، سود سپرده و تسهیلات و . . . از اطلاعات ترازنامه و سود و زیان آنها برای سالهای ۹۴، ۹۵ و ۹۶ استفاده شده است.

سپرده های بانکی

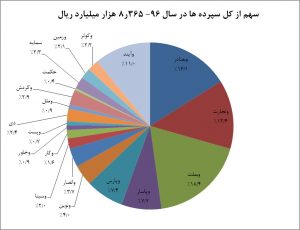

مجموع کل سپرده های بانکی نزد ۱۹ بانک اشاره شده در جدول فوق در پایان سال ۹۶ بالغ بر ۳۶۶ر۸ هزار میلیارد ریال می باشد. نمودار زیر روند سپرده ها را در سه سال ۹۴، ۹۵ و ۹۶ نشان میدهد. مبلغ کل سپرده های نزد بانک ها در پایان سال ۹۴ ، ۴۰۰ر۶ هزار میلیارد ریال که متوسط نرخ رشد آن تا پایان سال ۹۶ حدود ۳۱% بوده است.

در ادامه نمودار زیر سهم هرکدام از بانک ها را از کل سپرده ها در پایان سال ۹۶ نشان می دهد. بانک ملت با ۱۸٫۴% بیشترین سهم را از کل سپرده ها به خود اختصاص داده است؛ پس از آن بانک صادرات و تجارت در جایگاه دوم و سوم قرار دارند. سه بانک صادرات، ملت و تجارت که از جمله بانک های مشمول اصل ۴۴ قانون اساسی بودند که به بخش خصوصی واگذار شده و سهام آنها در بورس عرضه شد، مجموعاً حدود ۴۸ درصد از کل سپرده های نزد بانک های فوق را به خود اختصاص داده اند؛ رقمی بالغ بر ۰۰۰ر۴ هزار میلیارد ریال (۴۰۰ هزار میلیارد تومان). از دیگر نکات قابل توجه در نمودار زیر سهم ۱۱% بانک آینده از کل سپرده های جذب شده است. این بانک در پایان سال ۹۶ حدود ۹۱۷ هزار میلیارد ریال سپرده نزد خود داشته است. این بانک با ادغام بانک در حال انحلال تات با صندوق های قرض الحسنه صالحین و بهره گلستان تشکیل شد که در ادامه صندوق قرض الحسنه آتی نیز با بیش از ۱۵۰ شعبه به آنها ملحق شد و تشکیل بانک آینده را دادند.

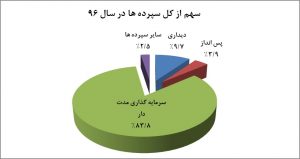

به منظور بررسی بیشتر سپرده های جذب شده نزد بانک ها، در ادامه جدول زیر کل سپرده های جذب شده را به تفکیک نوع سپرده (سپرده های دیداری، پس انداز، سرمایه گذاری مدت دار و سایر سپرده ها) برای هر کدام از بانک ها نشان می دهد. همان طور که نمودار زیر نیز نشان می دهد، سهم اصلی سپرده ها متعلق به سپرده های سرمایه گذاری مدت دار است که سهم آن ۸۳٫۸% با مبلغ کل ۰۱۰ر۷ هزار میلیارد ریال در پایان سال ۹۶ است. متوسط نرخ سود پرداختی به این سپرده ها در سال ۹۶ حدود ۱۶% بوده است؛ یعنی بالغ بر ۱۰۷ر۱ هزار میلیارد ریال سود سپرده.

| جدول: اطلاعات سپرده های بانکی به تفکیک نوع سپرده در پایان سال ۹۶- مبالغ به میلیون ریال | |||||

| نماد | دیداری | پس انداز | سرمایه گذاری مدت دار | سایر سپرده ها | جمع |

| وبصادر | ۱۹۲,۱۳۹,۵۷۴ | ۸۵,۱۷۶,۸۵۴ | ۹۹۰,۴۰۸,۰۴۴ | ۷۵,۴۲۱,۲۹۴ | ۱,۳۴۳,۱۴۵,۷۶۶ |

| وتجارت | ۱۳۲,۸۳۶,۸۷۷ | ۵۱,۶۴۱,۹۵۶ | ۸۸۸,۸۰۵,۶۷۶ | ۴۳,۷۴۴,۲۸۷ | ۱,۱۱۷,۰۲۸,۷۹۶ |

| وبملت | ۲۶۰,۲۳۵,۸۵۸ | ۱۱۰,۵۵۸,۶۱۵ | ۱,۱۲۲,۶۱۰,۴۷۳ | ۴۵,۹۸۲,۶۹۷ | ۱,۵۳۹,۳۸۷,۶۴۳ |

| وپاسار | ۱۷,۷۴۵,۶۴۴ | ۸,۷۲۴,۳۸۷ | ۶۰۹,۶۴۴,۰۸۲ | ۱۰,۴۷۵,۳۵۱ | ۶۴۶,۵۸۹,۴۶۴ |

| وپارس | ۳۶,۸۵۸,۱۸۶ | ۱۱,۵۴۵,۵۸۹ | ۵۶۷,۰۸۴,۱۱۹ | ۴,۱۲۴,۹۱۰ | ۶۱۹,۶۱۲,۸۰۴ |

| ونوین | ۱۸,۳۹۳,۱۰۲ | ۴,۴۱۶,۲۶۱ | ۳۰۵,۳۵۶,۰۳۴ | ۹,۱۳۵,۶۴۲ | ۳۳۷,۳۰۱,۰۳۹ |

| وانصار | ۵۵,۲۱۲,۶۰۹ | ۳۳,۳۲۱,۴۹۴ | ۲۱۴,۲۷۸,۱۹۶ | ۲,۶۷۲,۶۲۸ | ۳۰۵,۴۸۴,۹۲۷ |

| وسینا | ۱۹,۹۶۵,۴۵۴ | ۶۷۵,۵۳۴ | ۱۴۱,۱۷۶,۸۶۲ | ۲,۷۵۴,۸۶۲ | ۱۶۴,۵۷۲,۷۱۲ |

| وکار | ۲,۵۲۳,۰۹۸ | ۱,۵۵۵,۱۷۴ | ۱۲۸,۹۳۹,۹۷۳ | ۳,۹۷۳,۱۱۷ | ۱۳۶,۹۹۱,۳۶۲ |

| وخاور | ۷,۷۱۲,۰۱۸ | ۱,۸۴۰,۲۱۰ | ۶۶,۱۵۸,۸۱۷ | ۲,۳۷۱,۷۸۰ | ۷۸,۰۸۲,۸۲۵ |

| وپست | ۲۶,۸۶۴,۳۱۲ | ۳,۵۳۳,۲۱۴ | ۳۱,۰۱۸,۳۱۷ | ۹۷۸,۷۲۷ | ۶۲,۳۹۴,۵۷۰ |

| دی | ۶,۹۴۲,۸۶۵ | ۱,۲۸۰,۵۵۲ | ۱۹۳,۳۷۳,۶۷۱ | ۶۴۲,۳۰۷ | ۲۰۲,۲۳۹,۳۹۵ |

| وملل | ۰ | ۲,۴۰۶,۰۲۷ | ۷۳,۰۰۸,۰۰۷ | ۰ | ۷۵,۴۱۴,۰۳۴ |

| وگردش | ۴,۳۴۲,۱۰۹ | ۹۵۹,۷۱۰ | ۲۳۴,۴۳۵,۳۹۱ | ۳۹۰,۰۳۹ | ۲۴۰,۱۲۷,۲۴۹ |

| حکمت | ۷,۶۶۸,۳۲۱ | ۱۷۱,۹۷۶ | ۲۸,۵۵۶,۵۱۰ | ۱۶۵,۲۹۳ | ۳۶,۵۶۲,۱۰۰ |

| سمایه | ۱,۹۸۶,۲۷۴ | ۱,۲۲۴,۳۴۵ | ۱۷۹,۴۲۲,۱۷۸ | ۶,۸۷۸,۸۳۵ | ۱۸۹,۵۱۱,۶۳۲ |

| وزمین | ۵,۰۴۴,۰۷۵ | ۳۷۰,۷۳۶ | ۱۶۷,۵۲۸,۲۹۴ | ۸۳۵,۳۸۸ | ۱۷۳,۷۷۸,۴۹۳ |

| وکوثر | ۴,۲۵۰,۰۷۱ | ۶,۸۰۹,۴۳۸ | ۱۶۹,۹۱۵,۰۵۱ | ۱۶۶,۰۷۹ | ۱۸۱,۱۴۰,۶۳۹ |

| وآیند | ۱۴,۰۳۸,۰۵۹ | ۲,۷۰۸,۰۷۳ | ۸۹۹,۰۵۷,۰۴۸ | ۹۰۷,۰۰۰ | ۹۱۶,۷۱۰,۱۸۰ |

| جمع | ۸۱۴,۷۵۸,۵۰۶ | ۳۲۸,۹۲۰,۱۴۵ | ۷,۰۱۰,۷۷۶,۷۴۳ | ۲۱۱,۶۲۰,۲۳۶ | ۸,۳۶۶,۰۷۵,۶۳۰ |

تسهیلات اعطائی به بخش دولتی

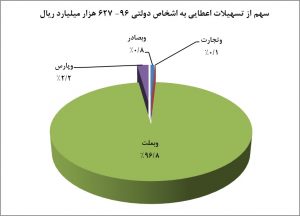

در پایان سال ۹۶ حدود ۱۰% از کل تسهیلات اعطائی بانک ها، به بخش دولتی بوده که رقم آن ۶۲۷ هزار میلیارد ریال می باشد. نمودار زیر روند تسهیلات اعطائی به بخش دولتی را در سه سال ۹۴، ۹۵ و ۹۶ نشان می دهد. از نکات قابل توجه، رشد ۴۶% تسهیلات اعطائی به بخش دولتی در سال ۹۶ می باشد؛ این نرخ رشد برای سال ۹۵، ۵۴% بوده است. همچنین طبق نمودار (سهم از تسهیلات اعطائی به بخش دولتی) بار اصلی اعطای تسهیلات در این بخش به عهده بانک ملت است. این بانک ۹۶٫۸% از کل تسهیلات اعطائی به بخش دولتی را به خود اختصاص داده است. به عبارت دیگر در پایان سال ۹۶ این بانک به تنهایی ۶۰۷ هزار میلیارد ریال تسهیلات به بخش دولتی پرداخت کرده که سهم بانک های دیگر یعنی تجارت، صادرات و پارسیان (مجموعاً ۳٫۲%) نسبت به آن ناچیز است.

سود تسهیلات اعطائی

در این بخش درآمد بانک ها از محل سود حاصل از تسهیلات اعطائی مورد بررسی قرار می گیرد. همان طور که جدول زیر نشان می دهد در سال ۹۵ و ۹۶ سود حاصل از تسهیلات پرداختی بانک ها به ترتیب ۹۱۱ و ۹۵۱ هزار میلیارد ریال بوده است. نرخ رشد سود تسهیلات در سال ۹۶ نسبت به ۹۵، ۴% بوده در حالی که نرخ رشد تسهیلات ۱۹% است. همچنین نسبت کل سود تسهیلات پرداختی به تسهیلات در پایان سال ۹۵ حدود ۱۵% می باشد.

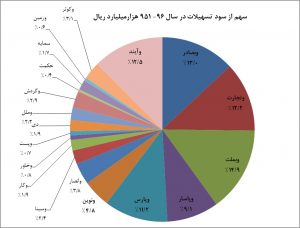

در سال ۹۵ بیشترین سود تسهیلات به ترتیب از آنِ بانک صادرات، تجارت و ملت بوده در حالی که در سال ۹۶ بانک ملت، صادرات و آینده از این حیث در جایگاه اول تا سوم قرار داشته اند. این سه بانک در سال ۹۶ مجموعاً بالغ بر ۳۸۴ هزار میلیارد ریال سود حاصل از تسهیلات پرداختی داشته اند.

در ادامه نیز نمودار (سهم از سود تسهیلات)، سهم هرکدام از بانک های مورد بررسی را از کل سود حاصل از تسهیلات نشان می دهد. همان طور که گفته شد بانک ملت با ۱۴٫۹% بیشترین سود را داشته و پس از آن بانک های صادرات، آینده و تجارت در جایگاه دوم تا چهارم قرار داشته اند. سهم این چهار بانک از کل سود حاصل از تسهیلات ۵۲٫۵% می باشد.

| سود بانکها از محل تسهیلات اعطائی – میلیون ریال | ||||

| ردیف | نماد | ۹۶ | ۹۵ | ۹۴ |

| ۱ | وبصادر | ۱۲۳,۹۵۹,۱۸۰ | ۱۴۹,۹۲۷,۰۶۰ | ۹۲,۶۴۶,۵۱۷ |

| ۲ | وتجارت | ۱۱۵,۶۱۳,۱۹۶ | ۱۴۶,۶۱۲,۳۹۳ | ۱۰۸,۷۴۴,۵۷۵ |

| ۳ | وبملت | ۱۴۱,۳۷۳,۴۶۷ | ۱۴۱,۳۷۸,۰۷۷ | ۱۲۲,۵۸۷,۴۴۵ |

| ۴ | وپاسار | ۸۶,۵۳۸,۵۹۱ | ۵۲,۴۶۳,۵۹۳ | ۶۵,۶۹۴,۳۱۷ |

| ۵ | وپارس | ۱۰۶,۳۹۰,۳۲۶ | ۷۱,۹۷۶,۶۳۱ | ۶۵,۸۲۹,۹۵۶ |

| ۶ | ونوین | ۴۵,۷۵۰,۴۰۷ | ۵۰,۲۷۵,۷۳۳ | ۶۰,۹۴۰,۱۲۶ |

| ۷ | وانصار | ۳۵,۹۳۴,۷۰۵ | ۳۱,۲۲۰,۴۴۶ | ۳۳,۴۱۹,۳۹۵ |

| ۸ | وسینا | ۲۲,۹۱۱,۳۳۶ | ۲۳,۲۸۲,۳۵۰ | ۲۲,۳۰۸,۳۶۹ |

| ۹ | وکار | ۱۷,۷۹۳,۰۶۲ | ۱۶,۹۳۹,۸۹۳ | ۱۸,۷۰۴,۷۰۳ |

| ۱۰ | وخاور | ۷,۳۶۲,۷۲۴ | ۶,۴۲۶,۶۵۵ | ۵,۹۳۶,۲۳۰ |

| ۱۱ | وپست | ۷,۱۰۳,۸۳۴ | ۵,۹۵۱,۱۸۰ | ۷,۰۴۵,۸۴۵ |

| ۱۲ | دی | ۱۸,۳۴۷,۲۵۸ | ۲۵,۰۷۰,۷۶۹ | ۲۰,۳۵۵,۶۷۸ |

| ۱۳ | وملل | ۲۰,۸۲۲,۰۲۲ | ۱۹,۹۲۵,۱۳۳ | ۱۳,۷۸۳,۰۱۸ |

| ۱۴ | وگردش | ۲۷,۹۴۱,۲۲۷ | ۱۴,۸۶۴,۳۶۴ | ۱۰,۵۵۳,۸۴۸ |

| ۱۵ | حکمت | ۴,۰۲۷,۲۸۷ | ۴,۱۳۰,۳۳۹ | ۲,۵۳۲,۴۲۱ |

| ۱۶ | سمایه | ۱۶,۴۷۴,۵۳۷ | ۱۷,۹۲۰,۸۷۵ | ۲۰,۵۳۶,۵۳۵ |

| ۱۷ | وزمین | ۵,۲۸۰,۹۶۹ | ۵,۴۰۹,۹۰۳ | ۵,۵۰۲,۶۷۹ |

| ۱۸ | وکوثر | ۲۹,۰۸۶,۴۲۳ | ۲۴,۹۳۴,۵۸۴ | ۲۰,۷۵۰,۵۰۷ |

| ۱۹ | وآیند | ۱۱۸,۶۷۴,۴۵۶ | ۱۰۲,۲۶۱,۲۴۱ | ۶۸,۸۷۴,۹۸۷ |

| جمع کل | ۹۵۱,۳۸۵,۰۰۷ | ۹۱۰,۹۷۱,۲۱۹ | ۷۶۶,۷۴۷,۱۵۱ | |

سود سپرده گذاران

بررسی صورت سود و زیان ۱۹ بانک و موسسه اعتباری حاضر در بورس و فرابورس نشان می دهد مجموع کل سود پرداختی این بانک ها به سپرده ها در سال ۹۵ و ۹۶ به ترتیب ۹۸۸ و ۱۰۷ر۱ هزار میلیارد ریال است. کل سود سپرده پرداختی در سال ۹۶ نسبت به ۹۵، ۱۲% رشد داشته است. این در حالی است که رقم کل سپرده ها در سال ۹۶ نسبت به ۹۵، ۱۶% افزایش داشته و این نرخ برای سپرده های سرمایه گذاری مدت دار تنها ۱۵٫۹% بوده است. همچنین نسبت کل سود سپرده پرداختی به کل سپرده های سرمایه گذاری مدت دار در سال ۹۵ و ۹۶ به ترتیب ۱۶٫۳% و ۱۵٫۸% می باشد.

| سود پرداختی به سپرده گذاران – میلیون ریال | ||||

| ردیف | نماد | ۹۶ | ۹۵ | ۹۴ |

| ۱ | وبصادر | ۱۳۴,۴۵۳,۶۴۲ | ۱۳۶,۱۵۴,۵۳۴ | ۱۲۵,۰۵۶,۳۳۶ |

| ۲ | وتجارت | ۱۵۳,۵۸۳,۴۸۵ | ۱۳۱,۳۸۶,۱۱۱ | ۱۱۷,۲۷۳,۶۷۵ |

| ۳ | وبملت | ۱۵۲,۲۰۱,۷۶۳ | ۱۴۷,۸۷۶,۳۷۲ | ۱۳۶,۰۱۴,۶۷۰ |

| ۴ | وپاسار | ۸۱,۰۴۷,۲۵۸ | ۵۲,۴۲۰,۰۴۳ | ۶۷,۱۰۰,۶۰۴ |

| ۵ | وپارس | ۱۱۶,۳۶۷,۹۰۷ | ۹۰,۵۸۷,۰۷۶ | ۸۶,۴۴۹,۳۹۵ |

| ۶ | ونوین | ۵۱,۵۶۷,۹۸۲ | ۵۴,۴۷۹,۸۶۱ | ۵۶,۸۱۹,۲۰۲ |

| ۷ | وانصار | ۳۳,۹۰۸,۲۳۶ | ۲۹,۴۸۰,۹۶۵ | ۳۰,۱۰۳,۹۷۷ |

| ۸ | وسینا | ۲۱,۷۸۶,۵۷۸ | ۲۳,۲۵۹,۱۵۹ | ۲۴,۶۰۳,۰۶۰ |

| ۹ | وکار | ۱۷,۵۱۶,۵۶۵ | ۱۴,۹۰۳,۸۲۴ | ۱۶,۲۰۵,۶۴۴ |

| ۱۰ | وخاور | ۶,۹۳۴,۳۱۰ | ۵,۷۴۷,۱۳۲ | ۴,۸۸۵,۹۹۲ |

| ۱۱ | وپست | ۷,۸۰۴,۴۹۹ | ۴,۹۳۰,۵۶۹ | ۵,۲۰۸,۰۷۲ |

| ۱۲ | دی | ۴۶,۶۱۶,۷۳۵ | ۳۶,۸۵۸,۲۶۴ | ۲۷,۴۳۶,۶۲۲ |

| ۱۳ | وملل | ۱۷,۸۵۶,۵۱۰ | ۳۶,۸۵۸,۲۶۴ | ۱۴,۴۸۴,۵۲۲ |

| ۱۴ | وگردش | ۴۰,۱۷۱,۱۵۴ | ۲۷,۹۶۴,۳۳۳ | ۱۹,۵۰۸,۶۳۳ |

| ۱۵ | حکمت | ۳,۸۵۳,۱۰۳ | ۳,۹۸۶,۰۱۲ | ۳,۳۴۶,۹۹۸ |

| ۱۶ | سمایه | ۴۰,۲۷۶,۸۸۰ | ۳۸,۶۲۹,۸۶۷ | ۱۲,۱۹۷,۷۰۰ |

| ۱۷ | وزمین | ۳۱,۵۹۲,۳۸۴ | ۲۵,۸۵۶,۶۸۴ | ۱۷,۳۴۲,۰۸۶ |

| ۱۸ | وکوثر | ۳۱,۷۱۶,۴۳۴ | ۲۶,۲۵۰,۷۶۵ | ۲۸,۷۰۷,۱۵۶ |

| ۱۹ | وآیند | ۱۱۸,۱۸۳,۲۳۸ | ۱۰۰,۷۹۹,۰۶۳ | ۶۷,۶۵۳,۹۹۱ |

| جمع کل | ۱,۱۰۷,۴۳۸,۶۶۳ | ۹۸۸,۴۲۸,۸۹۸ | ۸۶۰,۳۹۸,۳۳۵ | |

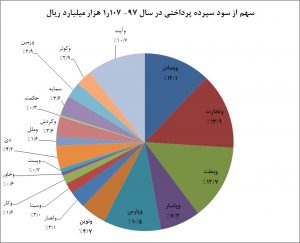

در ادامه نمودار زیر سهم هر کدام از بانک ها را از کل سود سپرده پرداختی در سال ۹۶ نشان می دهد. در این سال بانک تجارت با سهم ۱۴% (رقم ۱۵۳ هزار میلیارد ریال) بیشترین سود سپرده پرداختی را داشته و سپس بانک های ملت، صادرات و آینده در جایگاه دوم تا چهارم از این حیث قرار داشته اند. این چهار بانک روی هم رفته حدود ۵۰% از کل سود سپرده پرداختی (رقمی بالغ بر ۵۵۸ هزار میلیارد ریال) را به خود اختصاص داده اند.

درآمد مشاع بانکها

درآمدهای مشاع بانک ها که شامل سود و وجه التزام تسهیلات اعطائی و سود حاصل از سرمایه گذاری ها است، در این بخش مورد بررسی قرار گرفته است. جدول زیر نشان دهنده درآمد مشاع بانک ها و اجزای آن برای سال های ۹۵ و ۹۶ است. جمع کل درآمد مشاع بانک ها در سال ۹۵ حدود ۰۹۹ر۱ هزار میلیارد ریال بوده که با ۴% افزایش به ۱۴۵ر۱ هزار میلیارد ریال در سال ۹۶ رسیده است.

در سال ۹۶ بانک ها در مجموع ۱۹۴ هزار میلیارد ریال درآمد از محل سود حاصل از سرمایه گذاری ها داشته اند که بانک آینده با سهم ۳۹% در جایگاه اول قرار دارد و بانک های ملت و ایران زمین در جایگاه بعدی.

| سال | ۱۳۹۶/۱۲/۲۹ | ۱۳۹۵/۱۲/۳۰ | ||||

| نماد | سود و وجه التزام تسهیلات اعطائی | سود حاصل از سرمایه گذاری ها | جمع درآمدهای مشاع بانک | سود و وجه التزام تسهیلات اعطائی | سود حاصل از سرمایه گذاری ها | جمع درآمدهای مشاع بانک |

| حکمت | ۴,۰۲۷,۲۸۷ | ۵۹۹,۶۱۷ | ۴,۶۲۶,۹۰۴ | ۴,۱۳۰,۳۳۹ | ۱,۰۴۴,۷۸۳ | ۵,۱۷۵,۱۲۲ |

| سمایه | ۱۶,۴۷۴,۵۳۷ | ۱,۴۳۱,۲۰۸ | ۱۷,۹۰۵,۷۴۵ | ۱۷,۹۲۰,۸۷۵ | ۳۹۲,۲۲۶ | ۱۸,۳۱۳,۱۰۱ |

| وگردش | ۲۷,۹۴۱,۲۲۷ | ۱,۴۹۲,۷۴۴ | ۲۹,۴۳۳,۹۷۱ | ۱۴,۸۶۴,۳۶۴ | ۵,۴۵۱,۸۳۰ | ۲۰,۳۱۶,۱۹۴ |

| وخاور | ۷,۳۶۲,۷۲۴ | ۲,۱۵۰,۳۸۲ | ۹,۵۱۳,۱۰۶ | ۶,۴۲۶,۶۵۵ | ۱,۶۲۳,۶۱۷ | ۸,۰۵۰,۲۷۲ |

| وکار | ۱۷,۷۹۳,۰۶۲ | ۲,۳۷۷,۱۹۵ | ۲۰,۱۷۰,۲۵۷ | ۱۶,۹۳۹,۸۹۳ | ۱,۵۶۵,۴۵۲ | ۱۸,۵۰۵,۳۴۵ |

| وپاسار | ۸۶,۵۳۸,۵۹۱ | ۲,۴۱۱,۲۴۴ | ۸۸,۹۴۹,۸۳۵ | ۵۲,۴۶۳,۵۹۳ | ۷,۳۳۹,۹۳۳ | ۵۹,۸۰۳,۵۲۶ |

| وملل | ۲۰,۸۲۲,۰۲۲ | ۲,۵۵۴,۱۸۶ | ۲۳,۳۷۶,۲۰۸ | ۱۹,۹۲۵,۱۳۳ | ۱,۵۸۰,۹۹۲ | ۲۱,۵۰۶,۱۲۵ |

| وسینا | ۲۲,۹۱۱,۳۳۶ | ۲,۶۰۸,۴۴۲ | ۲۵,۵۱۹,۷۷۸ | ۲۳,۲۸۲,۳۵۰ | ۴,۳۳۴,۳۰۲ | ۲۷,۶۱۶,۶۵۲ |

| وپست | ۷,۱۰۳,۸۳۴ | ۲,۶۸۶,۳۶۷ | ۹,۷۹۰,۲۰۱ | ۵,۹۵۱,۱۸۰ | ۹۷۷,۶۷۴ | ۶,۹۲۸,۸۵۴ |

| وکوثر | ۲۹,۰۸۶,۴۲۳ | ۳,۰۹۲,۲۹۹ | ۳۲,۱۷۸,۷۲۲ | ۲۴,۹۳۴,۵۸۴ | ۱,۰۱۴,۱۰۰ | ۲۵,۹۴۸,۶۸۴ |

| ونوین | ۴۵,۷۵۰,۴۰۷ | ۳,۱۶۷,۹۹۲ | ۴۸,۹۱۸,۳۹۹ | ۵۰,۲۷۵,۷۳۳ | ۴,۷۱۳,۹۰۰ | ۵۴,۹۸۹,۶۳۳ |

| وپارس | ۱۰۶,۳۹۰,۳۲۶ | ۳,۳۳۵,۹۹۶ | ۱۰۹,۷۲۶,۳۲۲ | ۷۱,۹۷۶,۶۳۱ | ۱۴,۱۶۴,۷۰۳ | ۸۶,۱۴۱,۳۳۴ |

| دی | ۱۸,۳۴۷,۲۵۸ | ۴,۲۹۴,۸۷۴ | ۲۲,۶۴۲,۱۳۲ | ۲۵,۰۷۰,۷۶۹ | ۵,۲۱۳,۶۸۷ | ۳۰,۲۸۴,۴۵۶ |

| وانصار | ۳۵,۹۳۴,۷۰۵ | ۴,۵۷۸,۴۵۶ | ۴۰,۵۱۳,۱۶۱ | ۳۱,۲۲۰,۴۴۶ | ۶,۲۸۸,۱۱۰ | ۳۷,۵۰۸,۵۵۶ |

| وتجارت | ۱۱۵,۶۱۳,۱۹۶ | ۹,۲۷۵,۵۷۹ | ۱۲۴,۸۸۸,۷۷۵ | ۱۴۶,۶۱۲,۳۹۳ | ۱۸,۱۳۴,۰۷۱ | ۱۶۴,۷۴۶,۴۶۴ |

| وبصادر | ۱۲۳,۹۵۹,۱۸۰ | ۲۰,۱۸۳,۷۳۸ | ۱۴۴,۱۴۲,۹۱۸ | ۱۴۹,۹۲۷,۰۶۰ | ۱۴,۲۱۶,۲۴۴ | ۱۶۴,۱۴۳,۳۰۴ |

| وزمین | ۵,۲۸۰,۹۶۹ | ۲۳,۵۷۸,۴۶۵ | ۲۸,۸۵۹,۴۳۴ | ۵,۴۰۹,۹۰۳ | ۱۹,۳۳۷,۵۴۴ | ۲۴,۷۴۷,۴۴۷ |

| وبملت | ۱۴۱,۳۷۳,۴۶۷ | ۲۷,۵۷۳,۵۰۳ | ۱۶۸,۹۴۶,۹۷۰ | ۱۴۱,۳۷۸,۰۷۷ | ۲۸,۵۹۶,۴۷۲ | ۱۶۹,۹۷۴,۵۴۹ |

| وآیند | ۱۱۸,۶۷۴,۴۵۶ | ۷۶,۵۲۶,۴۴۰ | ۱۹۵,۲۰۰,۸۹۶ | ۱۰۲,۲۶۱,۲۴۱ | ۵۲,۸۵۱,۷۳۰ | ۱۵۵,۱۱۲,۹۷۱ |

| جمع | ۹۵۱,۳۸۵,۰۰۷ | ۱۹۳,۹۱۸,۷۲۷ | ۱,۱۴۵,۳۰۳,۷۳۴ | ۹۱۰,۹۷۱,۲۱۹ | ۱۸۸,۸۴۱,۳۷۰ | ۱,۰۹۹,۸۱۲,۵۸۹ |

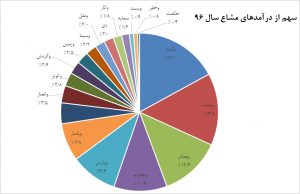

نمودار زیر نیز سهم هرکدام از بانک ها را از کل درآمدهای مشاع کسب شده در سال ۹۶ نشان می دهد؛ بانک آینده با سهم ۱۷% در جایگاه اول و سپس بانک های ملت، صادرات و تجارت در جایگاه دوم تا چهارم قرار دارند. مجموع درآمد مشاع این چهار بانک در سال ۹۶ بالغ بر ۶۳۳ هزار میلیارد ریال می باشد که معادل ۵۵% از کل درآمدهای مشاع در این سال است.

همچنین در ادامه نمودار “نسبت سود تسهیلات اعطائی به درآمدهای مشاع” نشان می دهد حدود ۸۰% درصد از درآمدهای بانک ها در سال های ۹۴ و ۹۵ از محل سود تسهیلات بوده است. در سال ۹۴، ۱۰۰% درآمد مشاع بانک پارسیان از محل سود تسهیلات بوده که در سال ۹۵ به ۸۳٫۶% کاهش یافته است. همچنین در سال ۹۵ بیشترین سهم متعلق به بانک سرمایه بوده که معادل ۹۷٫۹% بوده است. از نکات قابل ذکر سهم اندک سود تسهیلات از درآمدهای مشاع بانک ایران زمین است که در سال ۹۴ ، ۲۴٫۵% بوده و در سال ۹۵ به ۲۱٫۹% کاهش یافته است. همچنین متوسط سهم سود تسهیلات برای همه بانک ها در این سال ۸۳٫۱% بوده است که نسبت سال ۹۴ (۸۱%) تغییر چندانی نداشته است.

سودآوری و بازده بانکها

در این بخش سودآوری و بازده بانک ها مورد بررسی قرار گرفته است. در جدول زیر سود خالص بانک ها در سال های ۹۴ ،۹۵ و ۹۶ نشان داد شده است. عملکرد بانک ها در سال ۹۶ منتج به زیان ۸۷۱ر۱۷۰ میلیارد ریال شده است. در این سال ۶ بانک تجارت، سرمایه، صادرات، دی، گردشگری و حکمت ایرانیان زیان خالص داشته اند که در این میان زیان سنگین ۷۵۱ر۶۳ میلیارد ریال بانک تجارت قابل ملاحظه است که عمدتاً متأثر از مطالبات سوخت شده و نسبت بالای سود سپرده پرداختی به درآمدهای مشاع این بانک است. همچنین زیان ۲۶۱ر۵۵ و ۸۷۸ر۳۵ میلیارد ریال بانک های سرمایه و صادرات نیز قابل توجه است. این عملکرد باعث شده تا در پایان سال ۹۶ بانک های صادرات، تجارت، دی، سرمایه و ایران زمین مشمول ماده ۱۴۱ اصلاحیه قانون تجارت (زیان انباشته بیش از ۵۰% سرمایه ثبت شده) شوند. لازم به ذکر است که در پایان سال ۹۶ زیان انباشته بانک های سرمایه و دی به ترتیب ۸۲۹ر۲ و ۶۸۳ درصد سرمایه ثبت شده آنها شده و عملاً بحث ورشکستگی این بانک ها (خصوصاً در مورد بانک سرمایه) مطرح شود.

| جدول: سود (زیان) خالص بانکها – مبالغ به میلیون ریال | ||||

| سود (زیان) خالص سال مالی منتهی به: | ||||

| ردیف | نماد | ۱۳۹۶/۱۲/۲۹ | ۱۳۹۵/۱۲/۳۰ | ۱۳۹۴/۱۲/۲۹ |

| ۱ | وبملت | ۵,۹۰۵,۸۶۰ | ۳,۹۸۲,۵۶۹ | ۳۸۹,۴۵۹ |

| ۲ | وانصار | ۲,۸۴۸,۰۲۰ | ۲,۶۵۰,۹۷۸ | ۲,۶۸۸,۲۴۰ |

| ۳ | وخاور | ۲,۴۵۴,۰۶۳ | ۲,۰۲۳,۸۱۲ | ۱,۳۵۵,۵۲۶ |

| ۴ | وپاسار | ۲,۳۴۰,۶۲۴ | ۳,۰۹۷,۳۲۳ | ۱۱,۶۳۳,۹۳۱ |

| ۵ | وپارس | ۹۰۳,۷۹۱ | (۵۰۶,۸۱۷) | ۲,۶۶۵,۲۴۵ |

| ۶ | ونوین | ۸۱۸,۴۳۹ | ۲۷۴,۹۳۵ | ۲,۳۸۹,۶۴۶ |

| ۷ | وسینا | ۶۹۸,۲۷۷ | ۱,۳۰۶,۲۵۰ | ۲,۲۶۹,۰۱۲ |

| ۸ | وآیند | ۶۸۱,۷۷۴ | ۲,۵۱۲,۰۸۲ | ۱,۰۹۹,۳۷۵ |

| ۹ | وکار | ۶۳۰,۳۶۵ | ۱,۱۰۱,۹۲۸ | ۲,۴۰۸,۸۰۱ |

| ۱۰ | وملل | ۳۴۵,۱۴۸ | ۵۰,۸۳۸ | ۱,۱۲۱,۵۶۹ |

| ۱۱ | وزمین | ۳۰۰,۶۳۷ | (۶۱,۲۸۲) | (۶۸۵,۳۱۷) |

| ۱۲ | وکوثر | ۹۴,۸۳۰ | ۷۱۰,۴۴۱ | ۳۶۳,۹۲۶ |

| ۱۳ | وپست | ۴۰,۸۶۱ | ۵۹,۴۱۰ | ۱۱,۳۰۰ |

| ۱۴ | حکمت | (۲۹۹,۹۸۵) | ۸۲۸,۴۸۴ | ۲۵۸,۰۰۴ |

| ۱۵ | وگردش | (۲,۸۵۴,۴۱۵) | ۱۴۳,۶۷۰ | (۲۷۶,۲۳۱) |

| ۱۶ | دی | (۳۰,۸۸۸,۵۶۳) | (۱۳,۴۹۹,۴۲۲) | ۱,۶۶۴,۱۸۶ |

| ۱۷ | وبصادر | (۳۵,۸۷۸,۷۵۵) | (۱۶,۹۸۱,۸۶۲) | (۱۹,۶۷۰,۷۸۲) |

| ۱۸ | سمایه | (۵۵,۲۶۱,۱۹۲) | (۵۰,۳۲۶,۰۶۰) | (۱,۹۴۱,۸۳۸) |

| ۱۹ | وتجارت | (۶۳,۷۵۰,۸۶۸) | (۳,۰۱۸,۲۱۲) | (۶,۶۷۶,۵۶۶) |

| جمع کل | (۱۷۰,۸۷۱,۰۸۹) | (۶۵,۶۵۰,۹۳۵) | ۱,۰۶۷,۴۸۶ | |

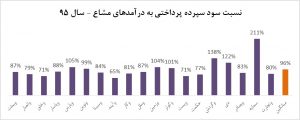

در ادامه به منظور بررسی کارا بودن عملیات بانک ها (جذب سپرده و کسب درآمدهای مشاع از محل منابع جذب شده) نسبت سود پرداختی بابت سپرده ها به درآمدهای مشاع برای سال های ۹۵ و ۹۶، در نمودارهای زیر مورد بررسی قرار گرفته است. این نسبت برای بانک ها در سال ۹۵، ۹۶% بوده است. در این سال نسبت سود سپرده به درآمدهای مشاع برای بانک های سرمایه، پارسیان، دی، گردشگری، ایران زمین، شهر و موسسه اعتباری کوثر بالای ۱۰۰% بوده که بیانگر ناکارآمد بودن عملیات اصلی این بانک ها در این سال است.

همچنین در سال ۹۶ متوسط نسبت سود پرداختی سپرده ها به درآمدهای مشاع ۱۰۶% می باشد. در این سال برای بانک سرمایه این نسبت ۲۲۵% می باشد! به علاوه برای بانک های تجارت، دی گردشگری، ایران زمین، پارسیان و اقتصاد نوین نیز این نسبت بالای ۱۰۰% است.