افزایش درآمد «وبصادر» از محل ارائه تسهیلات در ۵ ماه ۹۹

بانک صادرات با مهار مقدار تسهیلات اعطایی و حفظ نسبت تسهیلات به سپرده در یک بازه مشخص، افزون بر بهبود ترازنامه زمینه مهار افزایش نقدینگی و کاهش ریسک مطالبات سپردهگذاران را فراهم میکند.

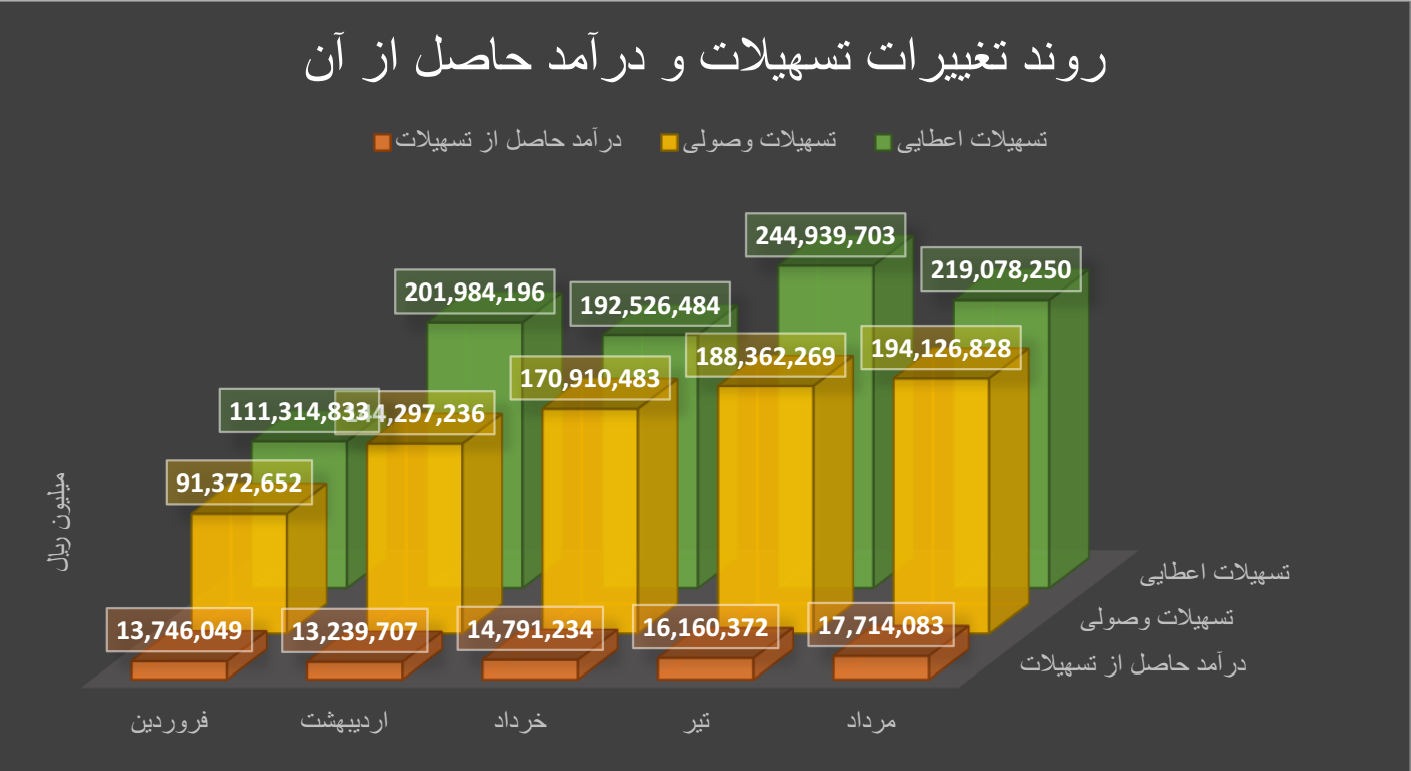

به گزارش بورس امروز، همانطور که در نمودار زیر مشاهده میشود، بانک صادرات ایران در پنج ماه نخست امسال توانست با ارائه خدمات مالی همچون تسهیلات قرضالحسنه، ارزی و همچنین اعتبار اسنادی و ضمانت نامه توانست درآمد مطلوبی به دست آورد، بهطوری که در تیرماه با ارائه ۲۴۴.۹ میلیون میلیون ریال و پس از آن در مردادماه با ارائه ۲۱۹ میلیون میلیون ریال تسهیلات توانست درآمدی به ترتیب ۱۶ هزار میلیارد ریال و ۱۷ هزار میلیارد ریال به دست آورد، با وجود آنکه میزان تسهیلات وصولی در هر ماه نسبت به تسهیلات پرداختی کمتر است اما همسو با ارائه تسهیلات رشد داشته است و این رشد حکایت از کاهش و کنترل مطالبات و کم شدن ریسک بازپرداخت تسهیلات دارد.

آنچه باید توجه داشت این است که درآمد بانک از محل تسهیلات در سه ماه نخست تنها به سقف ۱۵ هزار میلیارد ریال رسیده است درحالی که ادامه این روند تا سقف ۱۷.۷ هزار میلیارد ریال رشد داشته است.

در این روند کسب درآمدی تنها یک کاهش در اردیبهشت ماه رخ داد که چندان قابل توجه نبود بنابراین در ادامه درآمد خود را به ۱۴.۷ هزار میلیارد ریال رسانده است.

بهطور کلی مشاهده این روند حاکی از تحقق روزافزون برنامههای مدیریت برای تداوم رشد تسهیلاتدهی در کنار برنامه افزایش سپردههای دریافتی است.

انتظار داریم با انتشار گزارشهای ۶ ماهه نتایج این برنامه را بهخوبی شاهد باشیم. افزایش پرداخت تسهیلات وصولی سبب بهبود کیفیت داراییهای ترازنامه بانک صادرات ایران میشود تا قدرت تسهیلات دهی خود را نیز افزایش دهد.

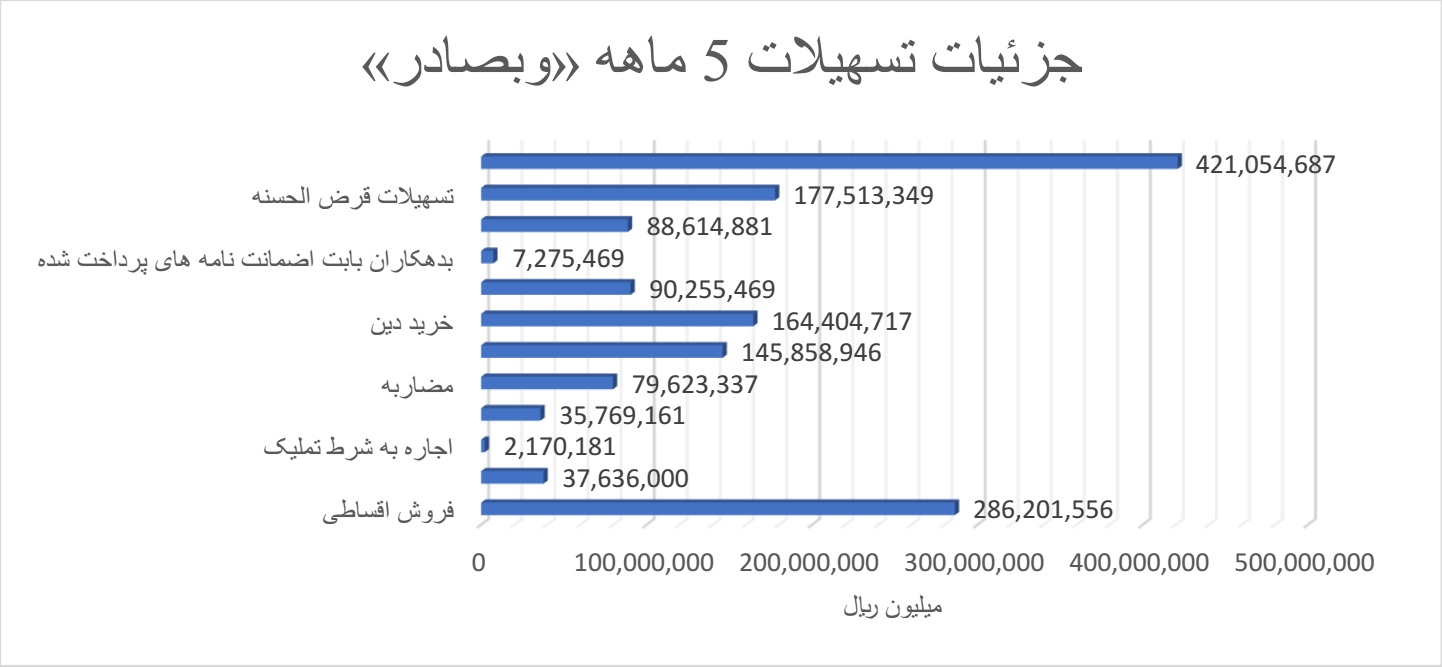

در نمودار زیر تسهیلاتدهی بانک در ۵ ماه گذشته بر طبق نوع تسهیلات قابل مشاهده است.

براین اساس، تسهیلات فروش اقساطی، قرضالحسنه و پس از آن خرید دین به ترتیب به مبلغ ۲۸۶هزار میلیارد ریال، ۱۷۷.۵ هزار میلیارد ریال و ۱۶۴.۴ هزار میلیارد ریال بیشترین میزان را در سبد تسهیلاتی داراست، درحالی که تسهیلات از نوع عقد اجاره به شرط تملیک به مبلغ ۲ هزار میلیارد ریال کمترین میزان را در میان تسهیلات پنج ماه نخست امسال داشته است.

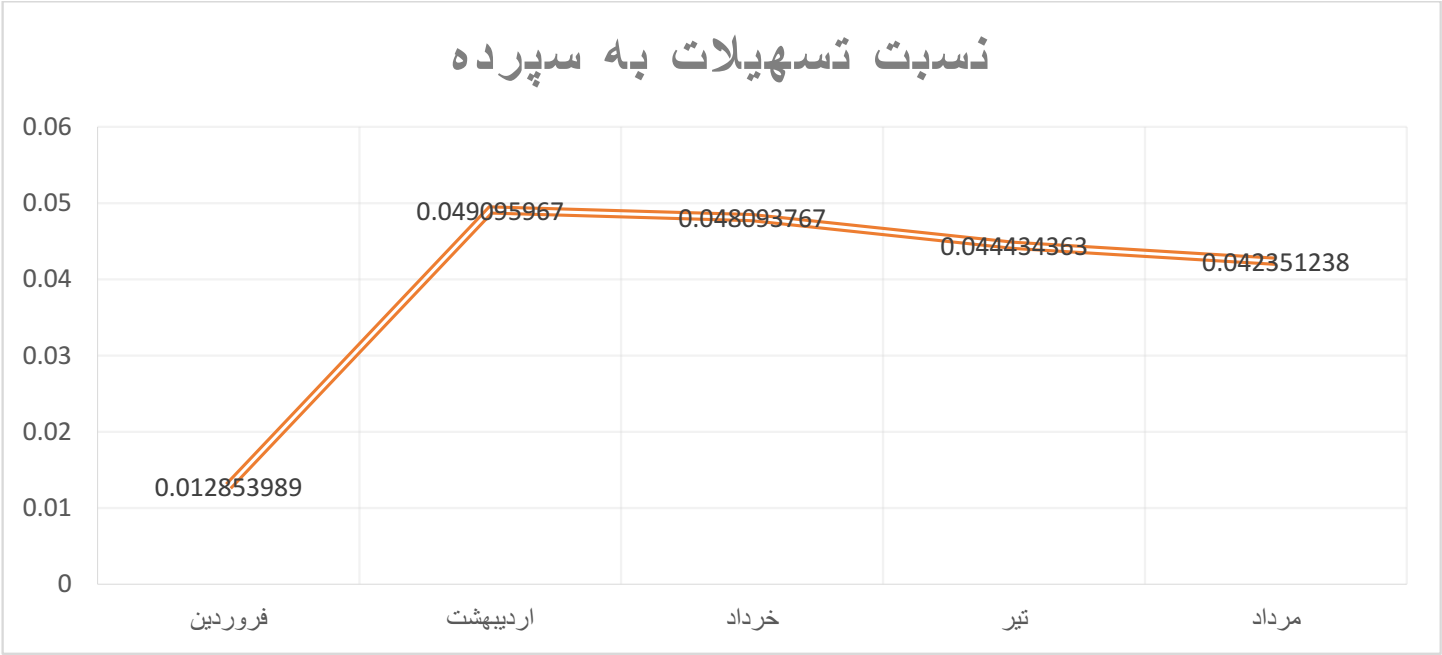

در نمودار زیر سعی کردیم تا با نسبت تسهیلات به سپردههای پنج ماه نخست امسال را بسنجیم. باتوجه به اینکه بانک براساس منابع در اختیار باید به ارائه تسهلات بپردازد، طبق نمودار زیر میزان تسهیلات ارائه شده در هر ماه نسبت به سپرده دریافت شده در همان دوره قابل روند نوسانی داشته است. اگرچه میتوان این روند را تا حدودی افزایشی دانست که حاکی از افزایش سپردهها با رشد تسهیلات اعطایی هر ماه همسویی دارد.

البته باید توجه کرد که نسبت تسهیلات به سپرده حکایت از این دارد که بانک تنها به دریافت سپرده بیشتر توجه نداشته و در کنار آن تسهیلات بیشتری ارائه داده است.

طبق نمودار زیر، در فروردینماه بانک در مقبال سپردههای دریافتی تسهیلات کمتری اعطا کرده است، درحالی که اردیبهشتماه افزایشی خیرهکننده در تسهیلات اعطایی دیده میشود. این افزایش سبب رسیدن نسبت تسهیلات بر سپرده اعطایی به پنج درصد شده است.

اگرچه این روند در ماههای آینده کمی کاهش داشته است تا در مردادماه به نسبت چهار درصد نزدیک شود، اما همچنان نسبت به دوره ابتدای سال افزایش داشته است.

باتوجه به اینکه میزان تسهیلات دهی به منظور کسب درآمد درحال مدیریت است بنابراین این نسبت میتواند در بازهای معین نوسان داشته باشد.

باتوجه به اینکه در ماههای پس از فروردین شاهد کاهشی ناگهانی بودیم و این موضوع سبب شد سپردههای دریافتی ماهانه از ۸.۶ هزار میلیارد ریال فروردین ماه به نصف برسد، بنابراین طبق نسبت تسهیلات به سپرده، شاهد جهشی رو به بالا در اردیبهشت ماه بودیم.

طبق نمودار زیر میزان تسهیلات اعطایی در هر ماه در روندی مشخص افزایشی است، اما میزان سپردههای دریافتی با وجود افزایشی بودن شاهد چشمگیری در اردیبهشت ماه بوده است. از آنجا که افزایش سپردهها بهطور کامل در مدیریت بانکها نیست بنابراین آنها با کنترل میزان تسهیلات اعطایی این نسبت را مدیریت میکنند.

از آنجا که سپردهها به عنوان بدهی بانک به افراد تلقی میشود بنابراین بانک صادرات با مهار میزان تسهیلات اعطایی و حفظ نسبت تسهیلات به سپرده در یک بازه مشخص، افزون بر اینکه ترازنامه خود را بهبود میبخشد، زمینه کنترل افزایش نقدینگی و کاهش ریسک مطالبات سپردهگذاران را فراهم میکند.