تحولات بازار اتیلن؛ عرضه گسترده چین و تأثیر نفت

اتیلن (C₂H₄) پرمصرفترین الفین دنیاست و ستون فقرات زنجیره تولید پلیمرهای بنیادی به شمار میآید. روشهای اصلی تولید آن در مقیاس صنعتی عبارتاند از:

1.کراکینگ بخار (Steam Cracking)

نفتا و میعانات رایجترین مسیر در اروپا و شرق آسیا ست و بازده بالای مشتقات جانبی را به همراه دارد ولی هزینه خوراک مستقیماً با قیمت نفت پیوند دارد. اتان دارای مزیت رقابتی در آمریکای شمالی و برخی واحدهای خاورمیانه می باشد به دلیل ارزان بودن اتان همراه گاز شیل باعث شده هزینه تولید تا یکسوم نفتا کاهش یابد. پروپان/بوتان گزینه انعطافپذیر در کرکرهای مختلط ست اما حاشیه سود تابع فصول و قیمت LPG است.

2.فرآیندهای جایگزین

تبدیل متانول و زغال سنگ به اتیلن از روش های جایگزین ست که عمدتاً در چین برای کاهش وابستگی به نفت خام استفاده می شود اگرچه شدت مصرف انرژی و مصرف آب بالا جزو چالشهای محیط زیستی این روش ها می باشد. بیو اتیلن از دهیدراتاسیون اتانولِ گیاهی استخراج می شود تا ردپای کربن کاهش یابد.

- عوامل اثرگذار بر قیمت

1.خوراک : چون بیش از 60 ٪ اتیلن دنیا از نفتا و میعانات میآید، نوسان بهای نفت مزبور را مستقیماً به قیمت اتیلن منتقل می-کند؛ همبستگی تاریخی در اروپا حدود 95 ٪ گزارش شده است.

2.نرخ بهرهبرداری کرکرها : موج ظرفیتهای تازه در چین و آمریکا (بهویژه واحدهای اتان) باعث افت میانگین بهرهبرداری به حدود 78 ٪ در دورة 2024-2030 میشود و فشار نزولی بر قیمت ایجاد میکند.

3.قیمت انرژی و حمل : بحرانهای گاز (مثلاً زمستان های 2021 و 2022 در اروپا) هزینه بخار و سوخت کوره را بالا برد و حاشیه سود نفتا-کراکینگ را کاهش داد.

4.سیاست تجاری و تعرفهها: تنشهای اخیر چین-آمریکا بر تجارت اتان و پلیمر تأثیر خواهد گذاشت و میتواند جریان صادرات/ واردات را تغییر دهد.

- اتفاقات مهم تاریخی قیمت اتیلن

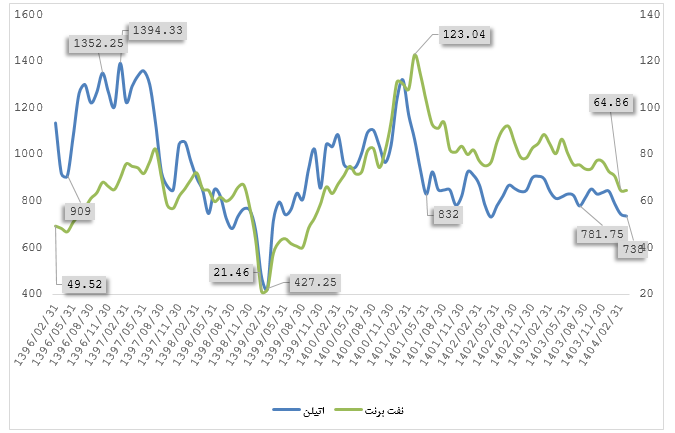

اوج پساکرونا (۲۰۲۱): در اروپا قیمت قرارداد ماهانه به بالای ۱٬۱۹۰ یورو بر تُن رسید و اسپات خاورمیانه تا محدوده ۱٬۱۰۰ دلار/ تُن نوسان کرد، زیرا محدودیت عرضه و نفت ۸۵ دلاری بازار را داغ کرده بود.

رابطه با نفت: تحلیلهای بلندمدت نشان میدهد هر ۱۰ ٪ تغییر در نفت برنت عموماً ۷-۹ ٪ حرکت همجهت در قیمت اتیلن (بهخصوص بازارهای نفتا-پایه) ایجاد میکند؛ در حالیکه در آمریکا، وابستگی بیشتر به قیمت گاز/اتان است و همبستگی نسبتاً ضعیفتر با نفت دیده میشود.

- چشم انداز ۲۰۲۵-۲۰۲۷

1.فشار عرضه ادامهدار : طبق برآورد ICIS، 9 میلیون تُن ظرفیت جدید فقط در چین طی ۲۰۲۵ راهاندازی میشود و مازاد جهانی را تشدید میکند. انتظار میرود قیمت شرق آسیا زیر ۸۰۰ دلار/تُن بماند مگر اینکه پروژههای به تعویق یا تعطیلی کرکرها سرعت گیرد.

2.محرکهای تقاضا : رشد بستهبندی و خودروهای برقی نیاز به LLDPE/HDPE سبک دارند و پروژههای زیرساخت آسیای جنوبی تقاضا را نگه میدارد اما بازیافت و مقررات ضدپلاستیک میتواند شیب رشد را کم کند.

3.سناریوی قیمت : در صورت تثبیت نفت در ۶۰ – ۷۰ دلار و بهرهبرداری زیر 80 ٪، مدلهای هزینه حاکی از کف 650-700 دلار/تُن برای آسیا و 900-1000 دلار/تُن برای قرارداد اروپا است؛ هر جهش نفت بالای 80 دلار یا اختلال کرکر میتواند بازار را موقتاً به بالای 1,100 دلار رساند.

- بزرگ ترین مصرف کننده

چین به تنهایی نزدیک 40 ٪ تقاضای جهانی مشتقات اتیلن پلیاتیلن، گلیکولPVC را جذب میکند و تا ۲۰۳۰ مصرفش از ۳۸ میلیون تُن فراتر میرود.

- جمع بندی:

آینده قیمت اتیلن در گرو دو متغیر کلیدی است: مسیر نفت (برای واحدهای نفتا-پایه) و توازن عرضه-تقاضا که به موج ظرفیت آسیایی وابستگی شدید دارد. تنها احتمال چرخش قیمتی این ست که تعطیلی کرکرهای قدیمی یا رشد سریع اقتصادهای نوظهور، مازاد عرضه را جذب کند.

امیر رضا باقری – کارشناس تحلیل بنیادی