طلا در دوران رکود اقتصادی؛ رقابت با اوراق قرضه

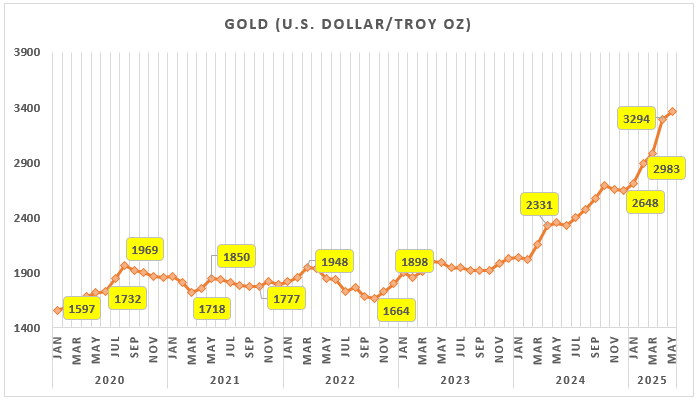

به گزارش بورس امروز؛ قیمت جهانی انس طلا در بازارهای بین المللی طی سال جاری میلادی رکوردهای جدیدی را ثبت کرده، به صورتی که در 21 آپریل 2025 یعنی ابتدای اردیبهشت ماه سال جاری نرخ 3،423 دلار امریکا به ازای هر تن را به ثبت رساند و در حال حاضر در کانال 3،300 دلار معامله میشود. اکثر پیشبینیها از قیمت طلا برای سال 2025 مبالغ بالای 3،500 دلار را نشان میدهد. پیشبینیها برای سال 2026 نیز بالاتر از 2025 است. این در حالی است که میانگین نرخ انس جهانی طلا طی 10 ساله منتهی به پایان سال 2023 برابر 1،491 دلار بوده و تا پیش از دسامبر 2023 هیچگاه میانگین قیمت بالای 2،000 دلار را تجربه نکرده بود. در ادامه برخی از عوامل اصلی موثر بر قیمت طلا را بررسی میکنیم.

تقاضای بانکهای مرکزی

مطابق گزارش گلدمن ساکس؛ خرید طلا در بازار OTC لندن نسبت به سال 2022 بیش از پنج برابر شده و تقاضای طلا از سوی بانکهای مرکزی افزایش چشمگیری داشته است و برآوردها حاکی از تداوم این تقاضا است. سوال این است که چرا طی سالهای اخیر بانکهای مرکزی طلای بیشتری میخرند؟ منشا اصلی این اتفاق به جنگ روسیه و اوکراین بازمیگردد. جایی که کشورهای گروه هفت(G7) در حمایت از اوکراین اقدام به بلوکه کردن 280 میلیارد دلار از داراییهای خارجی روسیه کردند. با وجود آنکه مالکیت حقوقی این داراییها همچنان با روسیه است اما طی این سالها موضوع مصادره و استفاده از آن به نفع اوکراین مطرح بوده است. این اتفاق موجب شد تا امنیت داراییهای خارجی زیر سوال رود. بانکهای مرکزی به دلایل مختلف از جمله تنوع بخشی به داراییهای خود، کنترل تورم و در راستای سیاستهای پولی و مالی خود در داراییهای خارج از کشور خود سرمایهگذاری میکنند. مبلغ داراییهای خارجی بانکهای مرکزی 12 تریلیون دلار برآورد میشود. به صورت سنتی عمده این سرمایهگذاریها در داراییهایی با واحد پولی دلار و یورو از جمله اوراق قرضه، حسابهای بانکی، ارز، طلا و … نگهداری میشدهاند. پس از توقیف داراییهای روسیه در فوریه 2022، کشورها به صورت تهاجمی اقدام به خرید طلا به عنوان یک دارایی مشهود امن نقدشونده که در درون مرزهای کشور خود قابل نگهداری هستند نمودند.

نکته قابل توجه دیگر آنست که سهم طلا از کل داراییهای ذخیرهای رسمی بانکهای مرکزی کشورهای در حال توسعه و نوظهور نسبت به برخی کشورهای توسعه یافته بسیار پایینتر است. برای مثال این نسبت برای کشورهایی مثل امریکا، آلمان، فرانسه و ایتالیا در حدود 70 درصد است در حالیکه برای چین کمتر از 10 درصد است. ارزش ذخایر طلای امریکا 601 میلیارد دلار و آلمان 248 میلیارد دلار است. این مبلغ برای چین در حدود 169 میلیارد دلار و برای هند برابر 77 میلیارد دلار است. بنابراین افزایش سهم طلا از سوی بانکهای مرکزی نوظهور ( به عنوان مثال از ۱۵–۲۰٪ )، نیاز به صدها تا هزاران تن خرید اضافی است؛ همین چشمانداز یکی از ریشههای تقاضای ساختاری برای طلا در سالهای اخیر است.

از جمله کشورهایی که در سالهای اخیر خرید طلای خود را به صورت چشمگیری افزایش دادهاند میتوان به چین، لهستان، ترکیه، هند، سنگاپور، چک، مجارستان، عراق و قطر اشاره کرد.

طلا و اوراق قرضه داراییهای کم ریسک و محبوب در زمان رکود

به صورت سنتی طلا به عنوان یک کلاس دارایی امن با نوسان قیمتی قابل توجه شناخته میشود که در هنگام افزایش عدم اطمینانهای ژئوپلتیکی و دورههای رکود اقتصادی اقبال به آن افزایش مییابد. عامل موثر دیگر بر تقاضا و قیمت طلا نرخ بهره است. اوراق قرضه به لحاظ امن بودن به نوعی ماهیت مشابه با طلا دارد و رقیب آن محسوب میشود چرا که یک دارایی کم ریسک با بازده نقدی است؛ در حالیکه طلا یک دارایی کم ریسک اما بدون بازده نقدی است. لذا در صورت افزایش و جذابیت نرخهای بهره، میتواند بخشی از سهم سرمایهگذاری در طلا را به خود اختصاص دهد و بالعکس. با توجه به اتفاقات بعد از جنگ روسیه امنیت این اوراق دچار تردید شده است. لذا برای گرفتن سهم تقاضا از طلا میبایست نرخهای بهره جذابتری داشته باشند.

با وجود اینکه به طور معمول در دورههای رکود اقتصادی و افت بازارهای بورس قیمت طلا افزایش مییابد در ماههای اخیر و پس از اعلام رسمی تعرفههای تجاری توسط ترامپ، بازار سهام و طلا تقریبا به صورت همزمان 5% کاهش یافتند. یکی از علل اصلی این موضوع نیاز سرمایهگذاران بازار سرمایه به وجه نقد برای تامین وثایق لازم در موقعیتهای مربوط به سهام پس از افت شدید و یکباره قیمتهای سهام بود که باعث اقدام به فروش بخشی از پرتفوی خود که که در داراییهای نقدشونده دیگر از جمله طلا بود کنند که موجب افزایش عرضه و کاهش قیمت طلا شد.

ETFهای طلا

در چند سال اخیر میزان محبوبیت و سرمایهگذاری در صندوقهای سرمایهگذاری قابل معامله طلا رشد قابل توجهی داشته است که موجب افزایش تقاضای طلای فیزیکی توسط این نهادها شده است. میزان دارایی تحت مدیریت این صندوقها در حدود 294 میلیارد دلار است که تقریبا معادل 3000 تن طلا است. واحدهای سرمایهگذاری این صندوقها عمدتا توسط صندوقهای بازنشستگی و سرمایهگذاران خرد خریداری میشود و تغییرات آن معمولا تحت تاثیر حرکات نرخ بهره است. هرچند قیمت این صندوقها معمولا منطبق با خالص ارزش داراییهای آن است اما در دورههای که ترس شدید از رکود حاکم باشد میتواند افزایش بیش از حد داشته و در قیمتهای بالاتر از ارزش ذاتی معامله شود.

عرضه طلا

تولید و عرضۀ فیزیکی این فلز گرانبها در بالاترین سطوح تاریخی است، اما نرخ رشد نزدیک به صفر شده و هزینههای استخراج و تولید صعودیاند. لذا بازیافت تنها اهرمی است که میتواند در قیمتهای بالاتر شوکِ کوتاهمدت به عرضه دهد؛ با این حال مخزن قراضه نسبت به دهه قبل کاهش یافته است. به صورت کلی چشمانداز دو سه ساله آتی حاکی از عرضۀ کُند و شکننده است و هر شوک ژئوپولیتیکی یا افزایش اضافی تقاضا(مثلاً خرید بانکهای مرکزی) میتواند بازار را سریعاً تحت تاثیر قرار دهد.

چشمانداز

آینده قیمت طلا تحت تاثیر عوامل مختلفی مانند ریسکهای ژئوپلتیکی، رکود اقتصادی، نرخهای بهره و تداوم یا تغییر سیاست بانکهای مرکزی در خصوص خرید و افزایش سهم طلا در داراییهای خود خواهد بود. باید در نظر داشت که برآوردها از چشمانداز عرضه طلا افزایش خاصی را متصور نیستند. لذا عوامل موثر بر تقاضا نقش تعیینکنندهتری خواهند داشت.

نویسنده: عباس یعقوبی – کارشناس ارشد تحلیل

منبع: شماره107 نشریه بورس امروز – خرداد 1404