چالشهای بازار اخزا؛ آیا نرخها همچنان صعودی خواهند ماند

در شرایطی که سیاستهای انقباضی بانک مرکزی همچنان پابرجاست و نرخ اوراق مرابحه عرضهشده از سوی دولت متناسب با تحولات بازار تعدیل نمیشود، افزایش بیشتر نرخ بهره در ماههای آینده، دور از انتظار نخواهد بود.

به گزارش بورس امروز؛ با تثبیت نرخ بهره بینبانکی در سقف خود از آذر ماه سال جاری و همچنین نزدیک شدن مجدد نرخ اوراق خزانه اسلامی به اوج تاریخی، بررسی علل این روند و چالشهای پیشروی دولت میتواند تصویری شفافتر از آنچه در انتظار نرخ بهره است، ترسیم کند.

در نخستین گام، لازم است اوراق خزانه اسلامی که طی هفتههای آخر سال گذشته بهشدت مورد توجه و انتقاد قرار گرفته، مورد واکاوی قرار گیرد. اوراق خزانه اسلامی، که به اختصار “اخزا” نامیده میشود، در ابتدا با هدف تسویه بدهیهای دولت به طلبکاران، بهویژه پیمانکاران، طراحی شد. در این شیوه، دولت به جای پرداخت نقدی مطالبات، اقدام به انتشار این اوراق کرده و در اختیار طلبکاران قرار میداد. طلبکاران نیز برای تأمین نقدینگی مورد نیاز خود، این اوراق را در بازار ثانویه فرابورس به فروش میرساندند. واگذاری اوراق خزانه اسلامی از سوی دولت با قیمتی پایینتر از ارزش اسمی انجام شده و در تاریخ سررسید، با قیمت اسمی تسویه میگردد. این روش، ابزاری مؤثر در راستای کاهش کسری بودجه دولت محسوب میشود.

دولت علاوه بر میزان مذکور، ۵۰ هزار میلیارد تومان اوراق مازاد را در قالب اوراق مرابحه عام (اراد) منتشر کرد. افزون بر این، در ماههای پایانی سال و بهمنظور جبران کسری بودجه پیشبینینشده، انتشار ۲۰۰ هزار میلیارد تومان دیگر در قالب اوراق مرابحه عام در دستور کار قرار گرفته است. حال سوال اصلی این است: روند صعودی نرخ اخزا در سال ۱۴۰۳ چگونه آغاز شد و چه مسیری را طی کرده است؟

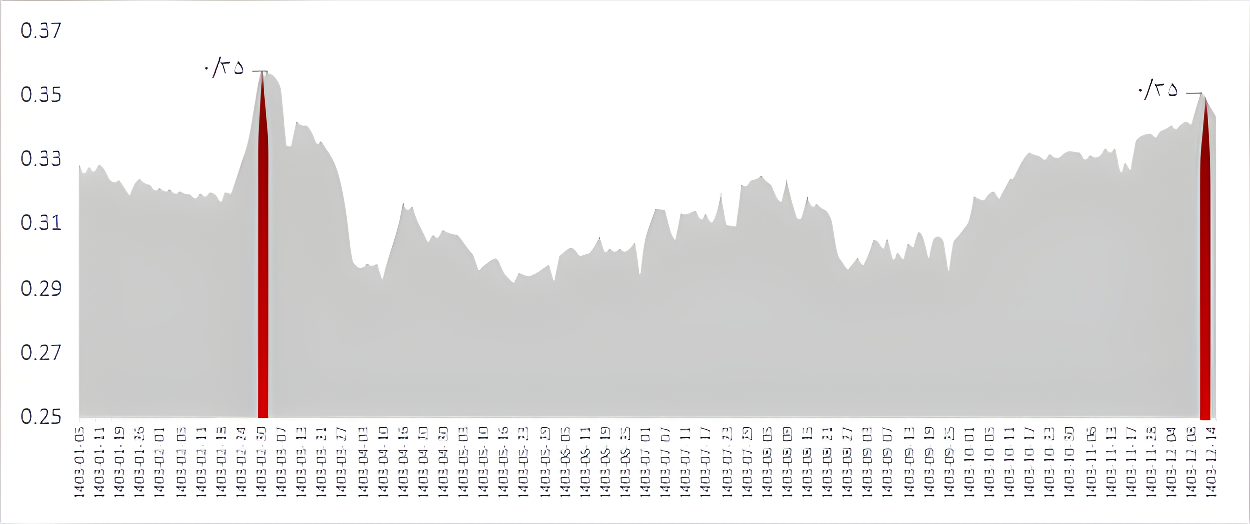

در ماههای ابتدایی ۱۴۰۳ بهدلیل کمبود نقدینگی در میان پیمانکاران دولتی، اوراق خزانه اسلامی که به آنها تخصیص داده شده بود، بلافاصله در بازار ثانویه عرضه شد. این روند سبب افزایش ناگهانی نرخ اوراق خزانه اسلامی گردید. در ادامه، با استمرار عرضه از سوی پیمانکاران دولتی و کاهش تقاضای صندوقهای درآمد ثابت که ناشی از پیشبینی افزایش بیشتر نرخها بود، میانگین نرخ اخزا در نهایت در اردیبهشت ماه به بیش از ۳۵ درصد رسید.

شکل۱. روند نرخ اخزا در سال ۱۴۰۳

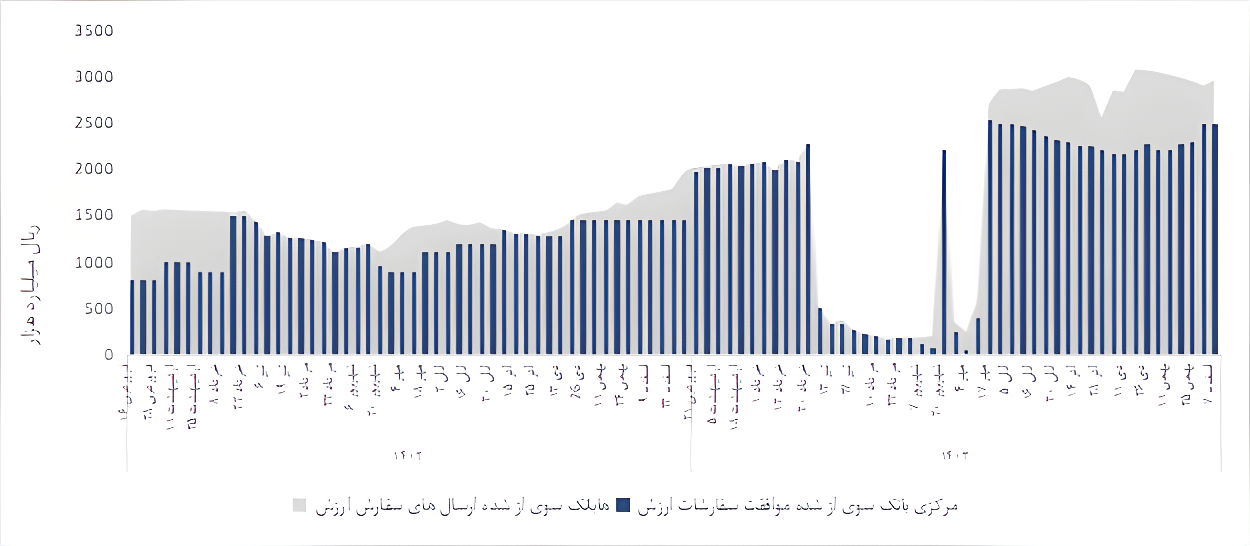

در این مرحله، با افزایش نرخ بهره بدون ریسک به ۳۵ درصد، بانک مرکزی برای مهار این روند مداخله کرد و نخستین عملیات ریپوی ۸۵ روزه را به ارزش ۱۹۴.۲۵ هزار میلیارد تومان را در پایان خرداد ماه به اجرا گذاشت. این اقدام، که در راستای تزریق نقدینگی به بانکها انجام شد، تقاضا در بازار اوراق دولتی را افزایش داد و در نتیجه، نرخ اوراق خزانه اسلامی کاهش یافت. این سیاست سنجیده، علاوه بر کنترل نرخ اخزا، با یک تزریق موقت، از افزایش شدید رشد نقدینگی نیز جلوگیری کرد.

با این حال، در ماه های پایانی ۱۴۰۳ بار دیگر در بازار اوراق خزانه اسلامی مشاهده شد، افزایش مجدد نرخها به بیش از ۳۵ درصد بود. همانطور که پیشتر نیز اشاره شد، دولت پس از انتشار ۲۵۴ هزار میلیارد تومان اوراق مصوب در بودجه ۱۴۰۳ تا پایان مهرماه، به دلیل کسری بودجه، مجوز انتشار ۲۵۰ هزار میلیارد تومان دیگر را از شورای عالی هماهنگی اقتصادی دریافت کرده بود. این حجم گسترده از انتشار که بخش قابلتوجهی از آن به اسفندماه در بازاری با تعداد محدود بازیگران موکول شد. خریداران اصلی اوراق دولتی عمدتاً به دو دسته بانکها و صندوقهای درآمد ثابت تقسیم میشوند. صندوقهای درآمد ثابت، به دلیل پایینتر بودن نرخ اوراق دولتی نسبت به نرخ بازار و همچنین نرخ سپردهای که از بانکها دریافت میکنند، تمایل چندانی به خرید این اوراق ندارند. ازاینرو، بخش قابلتوجهی از اوراق منتشرشده، توسط بانکها و با امید دریافت ریپو از بانک مرکزی خریداری گردید. بااینحال، به دلیل تداوم سیاستهای انقباضی بانک مرکزی در راستای کنترل رشد نقدینگی و عدم پذیرش سفارشهای ارسالشده از سوی بانکها برای ریپو، نگهداری اوراق دولتی برای بانکها توجیهپذیر نخواهد بود. در نتیجه، بانکها درنهایت به فروشنده این اوراق تبدیل شدند. ادامه این روند، بار دیگر نرخ بهره بدون ریسک را به بیش از ۳۵ درصد رساند. در شرایطی که سیاستهای انقباضی بانک مرکزی همچنان پابرجاست و نرخ اوراق مرابحه عرضهشده از سوی دولت متناسب با تحولات بازار تعدیل نمیشود، افزایش بیشتر نرخ بهره در ماههای آینده، دور از انتظار نخواهد بود.

شکل۲. روند ریپو از ابتدای سال ۱۴۰۳

در چنین فضایی، کنترل نرخ بهره مستلزم بازنگری و تعدیل سیاستهای دولت و بانک مرکزی است. از یک سو، افزایش عرضه اوراق مرابحه با نرخهایی متناسب با شرایط بازار میتواند از فشار فروش در بازار اوراق خزانه اسلامی کاسته و تعادل نسبی میان عرضه و تقاضا برقرار کند. از سوی دیگر، سیاستهای تزریق نقدینگی، هرچند کنترلشده، از طریق موافقت بیشتر بانک مرکزی با سفارشات ارسال شده از سوی بانکها در عملیات ریپو میتواند موجب کاهش عطش بانکها برای فروش اوراق خزانه و در نتیجه تثبیت نرخ بهره در سطوحی معقولتر گردد. در نهایت، تداوم سیاستهای انقباضی بدون ایجاد انعطاف در ابزارهای مالی، نهتنها موجب افزایش نرخ بهره خواهد شد، بلکه میتواند پیامدهای نامطلوبی بر بازارهای مالی و تأمین مالی بخشهای مختلف اقتصادی بر جای گذارد.

نویسنده: مهشید شهری زاده – کارشناس صندوق درآمد ثابت شرکت مشاور سرمایه گذاری ترنج

منبع: شماره ۱۰۵ نشریه بورس امروز- فروردین ۱۴۰۴