افزایش سرمایه پتروشیمی شازند: مسیر رشد و ثبات

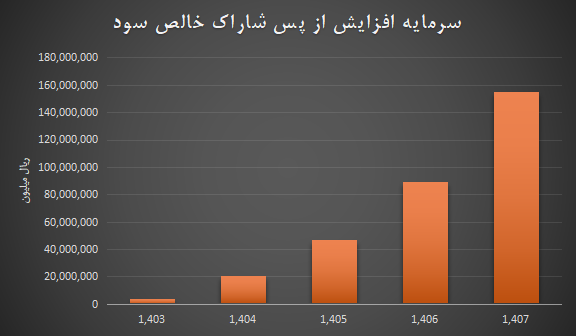

با اعمال افزایش سرمایه، روند صعودی سود آوری شرکت “شاراک” با شتاب قابل توجهی همراه خواهد بود؛ به طوری که در سال ۱۴۰۴ ارزش سود خالص پیش بینی شده پس از افزایش سرمایه به رقم ۲۰،۵۵۳،۵۹۹ میلیون ریال و در سال ۱۴۰۵ به رقم ۴۷،۲۸۹،۷۱۷ میلیون ریال خواهد رسید.

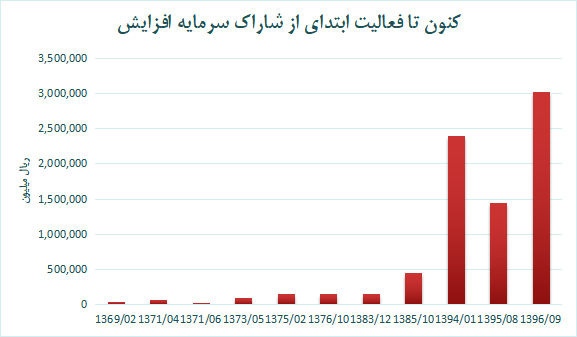

به گزارش بورس امروز؛ شرکت پتروشیمی شازند یکی از شرکت های تولیدکننده محصولات الفینی است که با سرمایه ۷۲ میلیارد ریال فعالیت خود را آغاز و تا سال ۱۳۹۶ ارزش کل سرمایه شرکت را به ۸،۰۶۴ میلیاد ریال رساند. این شرکت از ابتدای تاسیس تاکنون ۱۱ افزایش سرمایه را پشت سر گذاشته که عمدتاً از محل آورده نقدی و مطالبات حال شده بوده است.

همان طور که در نمودار زیر مشاهده می شود، شرکت پتروشیمی شازند اراک بیشترین افزایش سرمایه خود را در سال ۱۳۹۶ به ارزش ۳،۰۲۴ میلیارد ریال انجام داده است که ۶۰ درصد سرمایه را در بر گرفته است. این افزایش سرمایه که از محل مطالبات حال شده و آورده نقدی انجام شده است، ارزش کل سرمایه را به مبلغ ۸،۰۶۴ میلیارد ریال رسانده است.

در بین افزایش سرمایه های سال های گذشته، بیشترین درصد افزایش سرمایه در سال ۱۳۹۴ به میزان ۲۰۰ درصد انجام شد که آن نیز از محل مطالبات حال شده و آورده نقدی انجام گردید.

طی ۳ سال گذشته که سرمایه شرکت ثابت بوده است، “شاراک” میزان سود واقعی و سود تقسیمی متفاوتی را محقق نموده است. این شرکت در سال ۱۴۰۰ با تحقق سود خالص ۵۵،۰۹۷،۲۷۳ میلیون ریالی که حدوداً ۶ برابر سرمایه ثبتی است، به هر سهم ۶،۸۳۹ ریال به عنوان سود واقعی تخصیص داد؛ درحالی که در مجمع سود نقدی ۶،۹۰۰ ریالی به تصویب رسید. این شرکت در سال ۱۴۰۱ نیز سود خالص ۳۳،۸۲۴،۶۲۶ میلیون ریالی را محقق نمود که از مبلغ سود هر سهم محقق شده به ارزش ۴،۲۰۱ ریال، مجمع سالانه ۴،۲۰۰ ریال آن را تقسیم کرد. در سال مالی ۱۴۰۲ نیز سود خالص به رقم ۱۷،۶۴۰،۰۸۷ میلیون ریالی محقق شد که به هر سهم ۲،۱۹۳ ریال تعلق گرفت و مجمع سالانه سود نقدی هر سهم را ۱،۳۳۰ ریال تصویب کرد. بر این اساس، شرکت پتروشیمی شازند در سال های اخیر بخش قابل توجهی از سود هر سهم خود را تقسیم کرده است.

از آنجا که شرکت برای تامین مالی برنامه های خود دو شیوه ایجاد بدهی و افزایش سرمایه را در اختیار دارد، استفاده از هر یک از این دو روش به تنهایی یا به صورت ترکیبی می تواند گزینه ای برای “شاراک” در تامین مالی باشد. در صورتی که “شاراک” از تسهیلات بانکی به تنهایی استفاده نماید به ایجاد بدهی منجر می شود که باتوجه به بالا بودن نرخ سود تسهیلات دریافتی، استراتژی شرکت در این خصوص، کاهش دریافت تسهیلات خواهد بود. از سوی دیگر، یکی از شرایط لازم برای پرداخت تسهیلات به شرکت ها، داشتن حداقل نسبت مالکانه ۱۵ درصدی است که طبق صورت های مالی سال ۱۴۰۲، این نسبت ۵ درصد می باشد.

در نتیجه، اصلاح ساختار مالی از محل افزایش سرمایه که در دستور کار قرار گرفته است، به افزایش اعتبار و پشتوانه شرکت کمک کرده و ریسک های نقدینگی را کاهش می دهد. شرکت پتروشیمی شازند اراک برای افزایش اعتبار مالی و اصلاح ساختار مالی برنامه این افزایش سرمایه را پیشنهاد داده است تا بر پایه سود های تقسیم نشده سال های قبل، افزایش سرمایه خود را عملیاتی نموده، ریسک ناشی از تقسیم سود انباشته در سال های آتی را کاهش داده و با مشکل نقدینگی مواجه نشود.

شرکت برای بقای خود به نقدینگی نیاز دارد تا در مقابل افزایش هزینه هایی همچون هزینه مواد اولیه، پرداخت حقوق و مزایای کارکنان و سایر هزینه های جاری از کاهش نسبت های نقدینگی و سرمایه در گردش خود جلوگیری نماید. در صورت عدم افزایش سرمایه، باتوجه به رشد هزینه های مالی، شرکت مجبور به اخذ تسهیلات از بانکها می شود که در ادامۀ خروج نقدینگی، توان شرکت برای افزایش بهره وری و رقابت در بازار کاهش خواهد یافت.

شرکت پتروشیمی شازند از ابتدای سال ۱۴۰۲ سود انباشته ۳۸،۸۸۴،۷۷۸ میلیون ریالی را در دفاتر خود ثبت کرد که با تحقق سود خالص طی دوره به ارزش ۱۷،۶۴۰،۰۸۷ میلیون ریالی در کنار پرداخت سود سهام مصوب شده برای سال مالی قبل به ارزش ۳۳،۹۶۸،۸۰۰ میلیون، سود قابل تخصیص ۲۲،۶۵۳،۷۲۹ میلیون ریال خواهد رسید.

در صورتی که سود سهام مصوب برای سال مالی ۱۴۰۲ به ارزش ۱۰،۷۲۵،۱۲۰ میلیون ریال باشد، سود انباشته پایان سال مالی ۱۴۰۲ به مبلغ ۱۱،۹۲۸،۶۰۹ میلیون ریال رشد خواهد کرد. لذا با فرض تعدیلات ۲،۶۸۸،۸۵۳ میلیون ریالی، سود انباشته شرکت که میتواند به میزان ۹،۲۳۹،۷۵۶ میلیون ریال به عنوان منبع افزایش سرمایه تلقی شود.

علت در نظر گرفتن تعدیلات ۲،۶۸۸،۸۵۳ میلیون ریالی، وجود کسری ذخیره مالیات عملکرد سال ۱۳۹۹ و ۱۴۰۰ به ارزش ۱،۱۳۱،۸۹۶ میلیون ریالی و تعهدات مربوط به بازنشستگی پیش از موعد پرسنل رسمی نفت به ارزش ۱،۱۳۱،۸۹۶ میلیون ریالی است. لذا طبق پیشنهاد شرکت، مبلغ ۸،۹۳۶ میلیارد ریال از سود انباشته میتواند به سرمایه منتقل شود.

در صورت تصویب افزایش سرمایه شاراک به ارزش ۸،۹۳۶ میلیارد ریال، این شرکت مبلغ مزبور را صرف اصلاح ساختار مالی، جلوگیری از خروج وجه نقد از شرکت و استفاده از مشوق های مالیاتی خواهد نمود تا به این ترتیب سرمایه شرکت از مبلغ ۸،۰۶۴ میلیارد ریال به ۱۷،۰۰۰ میلیارد ریال برسد که معادل ۱۱۱ درصد افزایش یابد.

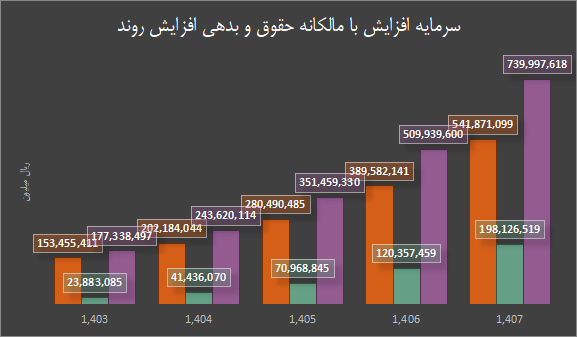

با اجرای افزایش سرمایه، روند صعودی سود آوری شرکت با شتاب قابل توجهی همراه خواهد بود؛ به طوری که در سال ۱۴۰۴ ارزش سود خالص پیش بینی شده پس از افزایش سرمایه به رقم ۲۰،۵۵۳،۵۹۹ میلیون ریال و در سال ۱۴۰۵ به رقم ۴۷،۲۸۹،۷۱۷ میلیون ریال خواهد رسید. این افزایش سود ناشی از اجرای افزایش سرمایه می تواند بر میزان بدهی های محقق شده و ارزش حقوق مالکانه طی سال های اتی نیز اثر گذارد؛ به طوری که ارزش حقوق مالکانه “شاراک” در سال ۱۴۰۴ میتواند به رقم ۴۱،۴۳۶،۰۷۰ میلیون ریال برسد و در سال بعد نیز با رشد ۷۱ درصدی به ۷۰،۹۶۸،۸۴۵ میلیون ریال افزایش یابد. همان طور که در نمودار زیر مشاهده می شود.

همان طور که مشاهده می شود، با افزایش سرمایه روند بهبود حقوق مالکانه سهام بهبود یافته و میزان قابل توجه تری نسبت به گذشته رشد خواهد کرد. این درحالی است که میزان افزایش بدهی ها با شیب کندتری پیش خواهد رفت.