محبوبیت صندوق های قابل معامله در بورس و چالش های بازار گردانی

به گزارش بورس امروز؛ صندوقهای قابل معامله در بازار سرمایه ایران از سال 1392 به منظور جذب سرمایهگذاران و ارائه گزینههای سرمایهگذاری متنوع شکل گرفتند. این صندوقها شامل صندوقهای سهامی، پروژه، زمین و ساختمان، املاک و مستغلات، خصوصی و اوراق بهادار مبتنی بر سپرده کالایی میباشند که هر کدام ویژگیها و اهداف خاص خود را دارند. صندوقهای سهامی به سرمایهگذاری در سهام شرکتها تمرکز دارند، در حالی که صندوقهای پروژه به ساخت و بهرهبرداری از پروژههای خاص میپردازند. تنوع این ابزارهای مالی اهداف مختلف سرمایهگذاری و بازدهی بالاتر را برای سرمایهگذاران فراهم میآورد.

اولین صندوق قابل معامله در بازار سرمایه ایران در سال 1392 پذیرهنویسی و عرضه شد. پس از آن شاهد استقبال سرمایهگذاران و ارائه طیف متنوعی از انواع صندوقهای قابل معامله در بازار سرمایه هستیم. در این گزارش آخرین وضعیت این صندوقها در بازار سرمایه شرح داده شده و با بررسی سازوکار صدور، ابطال و بازگردانی آنها نقاط تمایز آنها با سازوکار جهانی مورد بررسی قرار میگیرد.

مروری بر وضعیت صندوقهای قابل معامله

هماکنون در بازار سرمایه ایران انواع صندوقهای قابل معامله به شرح زیر وجود دارند:

صندوق قابل معامله در سهام

این نوع از صندوقهای سرمایهگذاری بیشترین منابع مالی خود را در سهام شرکتها سرمایهگذاری میکنند. برای پاسخگویی به نیازهای متفاوت سرمایهگذاران، مدلهای متنوعی از این نوع صندوق در بازار سرمایه ایران طراحی شده است.

صندوق سهامی

در این نوع صندوقها، حداقل 70 درصد منابع مالی در سهام شرکتهای بورسی یا فرابورسی و مابقی به صورت سپرده بانکی یا اوراق با درآمد ثابت سرمایهگذاری میشود. این صندوقها به صورت فعال مدیریت میشوند و مدیر صندوق بر اساس تحلیلهای خود میتواند در صنایع مختلف سرمایهگذاری کند.

صندوق اهرمی

صندوق اهرمی زیر مجموعهای از صندوقهای قابل معامله در سهام است که با بهکارگیری مکانیزم اهرم، بازدهی مضاعفی را برای سرمایهگذاران ایجاد میکند. برای ایجاد اهرم در این صندوقها، دو نوع واحد سرمایهگذاری تعریف شده است: واحدهای سرمایهگذاری بدون ریسک و واحدهای سرمایهگذاری پرریسک.

صندوق بخشی

صندوقهای بخشی به جای سرمایهگذاری در صنایع مختلف، روی یک صنعت خاص متمرکز شده و به سرمایهگذاران اجازه میدهند تا از بازدهی آن صنعت بهرهمند شوند. به عنوان مثال، یک صندوق بخشی فلزات، دارایی خود را در سهام شرکتهای فعال در صنعت فلزات اساسی سرمایهگذاری میکند.

صندوق شاخصی

صندوقهای شاخصی نوع دیگری از صندوقهای قابل معامله در سهام هستند که به دنبال کسب بازدهی برابر با یکی از شاخصهای بازار سهام میباشند. مدیران این صندوقها در تلاشند تا سبدی از اوراق بهادار با ترکیب و وزنهای متناسب با یک شاخص مبنا را تشکیل دهند .

صندوق قابل معامله مختلط

این صندوق شبیه به صندوق قابل معامله در سهام است با این تفاوت که سرمایهگذاری کمتری در بازار سهام انجام میدهند. به عبارت دیگر، آنها داراییهای خود را با نسبت 40 تا 60 درصد در بازار سهام تهران و فرابورس ایران و 40 تا 60 درصد باقیمانده را در اوراق با درآمد ثابت سرمایهگذاری میکنند.

صندوق با درآمد ثابت

صندوقهای درآمد ثابت نوعی از صندوقهای قابل معامله هستند که 70 تا 90 درصد از داراییهای تحت مدیریت خود را در اوراق با درآمد ثابت و مابقی را در سهام شرکتهای بورسی و فرابورسی سرمایهگذاری میکنند. از آنجایی که اوراق با درآمد ثابت و سپردههای بانکی ریسک بسیار پایینی دارند، این صندوقهای درآمد ثابت نیز سرمایهگذاریهای نسبتاً امنی محسوب میشوند و مطلوب سرمایهگذاران ریسک گریز هستند.

صندوق پروژه

در صندوقهای پروژه، سرمایهگذاران مستقیماً در منافع حاصل از اجرای یک پروژه سهم دارند. موضوع این صندوق، ساخت و تکمیل پروژههای خاص بوده و پس از اتمام فعالیت صندوق، عواید حاصل از اجرای پروژه بر اساس ساختار پیشبینیشده در طرح توجیهی صندوق تقسیم میشود.

صندوق زمین و ساختمان

هدف از تشکیل صندوق زمین و ساختمان، امکان سرمایهگذاری در املاک و مستغلات برای تمامی فعالان بازار سرمایه با هر میزان سرمایه است. سرمایهگذاران با خرید واحدهای سرمایهگذاری این صندوقها میتوانند به صورت غیرمستقیم در پروژههای ساختمانی سرمایهگذاری کنند. وجوه گردآوریشده از سرمایهگذاران برای ساخت یک پروژه ساختمانی استفاده شده و پس از اتمام ساخت و ساز، عواید ناشی از آن بین دارندگان واحدهای سرمایهگذاری تقسیم میشود.

صندوق املاک و مستغلات

این صندوق برای کسب سود از بازار املاک و مستغلات طراحی شده است. تفاوت اصلی این صندوق با صندوق زمین و ساختمان در این است که در این صندوق اقدام به خرید زمین و ساخت ساختمان نمیکند. فعالیت اصلی این صندوقها، خرید و فروش مجموعهای از داراییها شامل زمین، فروشگاه، برج و موارد دیگر است. این صندوقها با خرید داراییهای یادشده و اجاره آنها، فرصت کسب سود از بازار ملک را برای سرمایهگذاران فراهم میکنند.

صندوق خصوصی

این صندوق سرمایههای سرمایهگذاران را جمعآوری کرده و در شرکتهای دانشبنیان با فناوری بالا و دارای مشکل تأمین مالی سرمایهگذاری میکند. هدف سرمایهگذاری این صندوقها معمولاً شرکتهای دانشبنیان با پیشرفت فیزیکی مناسب یا آماده بهرهبرداری هستند. صندوق به مدت معینی بخشی از شرکت را تملک کرده و پس از پایان دوره، اقدام به واگذاری دارایی خود میکند. با راهاندازی طرحهای توسعه یا شرکتهای دانشبنیان و واگذاری آن، سود قابل توجهی به سرمایهگذاران میرسد.

صندوق در صندوق

به جای سرمایهگذاری در سهام و اوراق بهادار با درآمد ثابت، این نوع صندوقهای قابل معامله، در صندوقهای قابل معامله دیگر سرمایهگذاری میکنند. این نوع صندوق، سبدی از صندوقهای قابل معامله بازار است. مدیر یا مدیران این صندوقها باید حداقل 85 درصد دارایی سرمایهگذاران را در سایر صندوقها سرمایهگذاری کنند و با ما بقی پول نهایتاً تا 15 درصد به صورت سپردههای بانکی نگهداری کنند.

صندوق اوراق بهادار مبتنی بر سپرده کالایی (صندوق کالایی)

صندوق کالایی نوعی ابزار سرمایهگذاری مبتنی بر کالاهای ارزشمند نظیر فلزات گرانبها و محصولات کشاورزی است. صندوقهای کالایی به جای سرمایهگذاری در سهام شرکتها یا سپردههای بانکی، در اوراق بهادار مبتنی بر سپرده کالایی سرمایهگذاری میکنند. دارایی این صندوقها شامل گواهی سپرده کالایی، قراردادهای آتی، قراردادهای سلف موازی استاندارد و قراردادهای اختیار معامله است. هماکنون صندوقهای کالایی در بورس کالای ایران برای دو دارایی طلا و زعفران راهاندازی شدهاند.

با توجه به انواع مختلف صندوقهای قابل معامله در بازار سرمایه ایران، سرمایهگذاران میتوانند با توجه به نیازها و هدفهای سرمایهگذاری خود، گزینههای مناسبی را انتخاب کنند. این تنوع ابزارهای مالی، فرصتهای مناسبی برای کسب سود و کاهش ریسک فراهم میآورد.

بازارگردانی صندوقهای قابل معامله در بازار ایران با چالشهایی نظیر فاصله معنادار بین قیمت معاملاتی و قیمت ابطال، محدودیتهای فرآیند صدور و ابطال و عدم امکان صدور و ابطال تهاتری مواجه است که به نفع بازارگردانان عمل کرده و موجب افزایش هزینههای عملیاتی و اضطرابهای قیمتی میشود، بنابراین نیاز به تغییر رویکردها و ایجاد مشوقها برای بهبود کارایی و کاهش مشکلات این بازار احساس میشود.

چالشهای کلیدی بازارگردانی صندوقهای قابل معامله در بورس ایران

چالشهای مهم موجود در بازارگردانی صندوقهای قابل معامله سهامی در بازار سرمایه ایران میتواند به سه دسته اصلی تقسیم شود. یکی از عمدهترین این چالشها، فاصله معنادار بین قیمت معاملاتی و قیمت ابطال است. براساس ارزیابی انجام شده، در سال 1402 میزان تفاضل قابل توجهی بین این دو قیمت مشاهده میشود.

برای بررسی این موضوع، تمامی صندوقهای قابل معامله سهامی فعال در بورس تهران و فرابورس ایران مورد تحلیل قرار گرفتند. اطلاعات مربوط به قیمت پایانی هر نماد معاملاتی از تارنمای شرکت مدیریت فناوری بورس تهران و قیمت ابطال هر صندوق از تارنمای مربوطه گردآوری شد. نتایج این بررسی نشاندهنده انحراف قابل توجهی بین قیمتهای پایانی و قیمتهای ابطال صندوقها است.

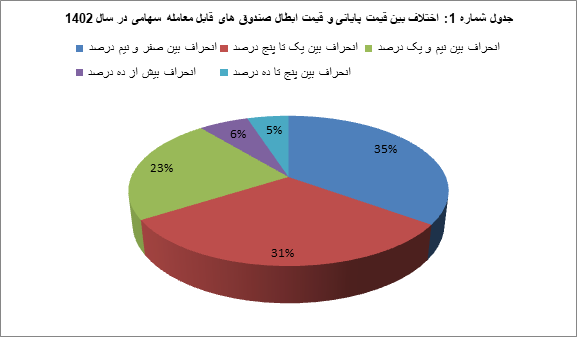

آمارهای بهدستآمده نشان میدهد، در سال 1402 در 733 نماد-روز معاملاتی اختلافی بیش از 10 درصد بین قیمت پایانی و قیمت ابطال مشاهده شده است. همچنین، در 683 نماد-روز اختلاف بین 5 تا 10 درصد بوده و 4095 نماد-روز اختلافی بین 1 تا 5 درصد وجود داشته است. به عبارتی دیگر، در 5511 نماد-روز معاملاتی اشکال جدی در تطابق قیمتها وجود داشت و فقط 7630 نماد-روز باقیمانده دارای اختلافی بین صفر تا یک درصد بودند. براي درك بهتر در شكل زير ميزان اختلاف بين اين دو قيمت به صورت تفكيكي نشان داده شده است.

شكل 1: اختلاف بين قيمت پاياني و قيمت ابطال صندوقهاي قابل معامله سهامي در سال 1402

این وضعیت نشاندهنده چالشها و نیاز به بررسیهای بیشتر در خصوص بهبود کارایی و شفافیت در بازارگردانی صندوقهای قابل معامله سهامی در ایران میباشد.

اختلاف قابل توجه قیمتها در صندوقهای قابل معامله سهامی ایران

بر اساس بررسیهای صورت گرفته، بازار صندوقهای قابل معامله سهامی در بورس ایران با مشکل فاصله معناداری بین قیمت معاملاتی و قیمت ابطال مواجه است. در طول سال 1402، دو صندوق دارا یکم و پالایش با اختلاف قیمتهای 41 درصد و 25 درصد کمتر از قیمت ابطال معامله شدهاند. سایر صندوقهای اهرمی نظیر توان، جهش، اهرم، موج و شتاب نیز با اختلاف قیمتهای میانگین 18 تا 20 درصدی به صورت نامناسبی معامله شدند.

در 47 صندوق دیگر، اختلاف قیمتهای پایانی و ابطال به وضوح بیانگر نگرانیها درباره کارایی بازار میباشد؛ 11 صندوق حداکثر اختلاف 4 تا 6 درصد، 16 صندوق اختلاف بین 3 تا 4 درصد و تنها دو صندوق دارای اختلافی کمتر از 2 درصد بودند. بهطور میانگین، صندوقهای مورد بررسی در این سال، اختلاف 2.3 درصدی را ثبت کردهاند که با حذف صندوقهای دارا یکم و پالایش، این میانگین به 1.6 درصد کاهش مییابد.

جدول زير به صورت نزولي حداكثر اختلاف و ميانگين اختلاف تمام صندوقهاي سهامي را نشان ميدهد:

جدول1 : ميزان اختلاف بين قيمت پاياني و قيمت ابطال صندوقهاي سهامي در سال1402

| ردیف | نماد معاملاتي | حداکثر اختلاف | ميانگين اختلاف | ردیف | نماد معاملاتي | حداكثر اختلاف | ميانگين اختلاف | ردیف | نماد معاملاتي | حداكثر اختلاف | ميانگين اختلاف |

| 1 | دارايكم | 41.4% | 33.8% | 25 | آوا | 7.9% | 1.1% | 49 | ارزش | 4.9% | 0.6% |

| 2 | پالايش | 25% | 18.1% | 26 | بهين رو | 6.9% | 1% | 50 | پيروز | 2.2% | 0.6% |

| 3 | موج | 17.9% | 11.2% | 27 | داريوش | 6.6% | 0.99% | 51 | درسا | 3.7% | 0.6% |

| 4 | اهرم | 18% | 8.9% | 28 | تيام | 3% | 0.96% | 52 | تاراز | 3.7% | 0.6% |

| 5 | جهش | 18.7% | 6.4% | 29 | ثنا | 5.3% | 9% | 53 | دريا | 5.1% | 0.6% |

| 6 | شتاب | 14.5% | 6.1% | 30 | اكسيژن | 4% | 9% | 54 | اوج | 4% | 0.6% |

| 7 | مرواريد | 9.8% | 4.8% | 31 | پتروما | 6.9% | 9% | 55 | آگاس | 2.1% | 0.6% |

| 8 | توان | 19.6% | 4.7% | 32 | پادا | 3.3% | 9% | 56 | انار | 3.4% | 0.6% |

| 9 | افق ملت | 11.8% | 3.3% | 33 | فيروزه | 4.9% | 9% | 57 | اطلس | 3.5% | 0.6% |

| 10 | زرين | 8.8% | 3% | 34 | خليج | 2.5% | 9% | 58 | هامون | 2.2% | 0.5% |

| 11 | هيوا | 9.5% | 3% | 35 | عقيق | 6.6% | 8% | 59 | جاودان | 1.8% | 0.5% |

| 12 | صدف | 8.9% | 2.9% | 36 | ثمين | 6.6% | 8% | 60 | اذرين | 2.5% | 0.5% |

| 13 | رماس | 9.8% | 2.1% | 37 | كاريس | 3.7% | 8% | 61 | ثروتم | 3.5% | 0.5% |

| 14 | ثهام | 6.1% | 1.8% | 38 | سمان | 3% | 8% | 62 | فلزفارابي | 2.5% | 0.5% |

| 15 | وبازار | 5.2% | 1.8% | 39 | آرام | 2.3% | 7% | 63 | كاردان | 2.8% | 0.5% |

| 16 | فراز | 5.2% | 1.7% | 40 | آتيمس | 2.9% | 7% | 64 | سلام | 3.7% | 0.5% |

| 17 | مدير | 9.7% | 1.35 | 41 | متال | 2% | 7% | 65 | روبين | 2.9% | 0.4% |

| 18 | پتروآگاه | 3.2% | 1.3% | 42 | سرو | 3.8% | 7% | 66 | هوشيار | 3.4% | 0.4% |

| 19 | برليان | 8.3% | 1.3% | 43 | ويستا | 6.2% | 7% | 67 | ارزش | 1% | 0.3% |

| 20 | الماس | 9.7% | 1.3% | 44 | پتروداريوش | 2.1% | 7% | ||||

| 21 | استيل | 5% | 1.2% | 45 | ترمه | 3.5% | 7% | ||||

| 22 | پرتو | 4.4% | 1.2% | 46 | آساس | 4.6% | 7% | ||||

| 23 | بذر | 3.9% | 1.1% | 47 | پتروصبا | 5.7% | 7% | ||||

| 24 | نارين | 3.3% | 1.1% | 48 | هم وزن | 9.4% | 6% |

وجود اختلافات قابل توجه قیمتها نشاندهنده لزوم بازنگری در فرآیندهای صدور و ابطال صندوقهای سرمایهگذاری و بازارگردانی در ایران است. بنابراین، اتخاذ راهکارهای مناسب برای بهبود کارایی و شفافیت در این بخش، امری ضروری به نظر میرسد.

چالشهای فرآیند صدور و ابطال در صندوقهای قابل معامله سهامی

در حال حاضر، فرآیند صدور و ابطال واحدهای سرمایهگذاری در صندوقهای قابل معامله سهامی ایران بهطور عمده به عهده بازارگردان مقید است. مدیریت صندوقهای اهرمی تنها استثنایی است که در آن مدیر صندوق میتواند به منظور صدور یا ابطال واحدهای سرمایهگذاری اقدام کند. با این حال، در سایر بازارهای مالی، سرمایهگذاران مجاز معرفی شدهاند که میتوانند بهعنوان نماینده، در خواست صدور یا ابطال به صندوقها بدهند.

این موضوع نه تنها به کاهش فاصله بین قیمت معاملاتی و قیمت ابطال کمک میکند، بلکه منجر به افزایش نقدشوندگی واحدهای سرمایهگذاری در بازار نیز میشود؛ زیرا سایر فعالان بازار میتوانند از فرصتهای آربیتراژی بهرهبرداری کنند. در حالی که در ایران، بازارگردان تنها به خود اجازه صدور و ابطال را میدهد و دیگر فعالان از این امکان محروم هستند.

علاوه بر موارد فوق، در صندوقهای اهرمی، وجود بازارگردان تعریف نشده و این مدیر صندوق است که به صورت مستقل نسبت به صدور و ابطال اقدام میکند. این سیاست نه تنها به کاهش فاصله بین قیمت ابطال و قیمت بازار کمک نکرده، بلکه باعث ایجاد انحراف شدید بین این دو قیمت نیز شده است.

چالشهای فرآیند صدور و ابطال تهاتری در صندوقهای قابل معامله ایران

یکی از مشکلات عمده در فرآیند صدور و ابطال واحدهای سرمایهگذاری در صندوقهای قابل معامله سهامی ایران، عدم امکان صدور و ابطال به روش تهاتری است. در سطوح بینالمللی و دیگر بورسهای اوراق بهادار، علاوه بر امکان صدور و ابطال نقدی، روشهای تهاتری به دو صورت استاندارد و سفارشی اجرایی است که این امر میتواند هزینههای عملیاتی صندوقها را به طور قابل توجهی کاهش دهد.

زمانی که مدیر صندوق به جای خرید سهام از بازار، میتواند درخواست تهاتر سهام از سرمایهگذاران مجاز را دریافت کند، این امر به کاهش کارمزدهای معاملاتی منجر شده و بهطور کلی عملکرد نهایی صندوق را بهبود میبخشد. عدم وجود چنین امکانی در بازار ایران، مدیران صندوقها را مجبور میسازد تا با خرید حجم بالای داراییهای پایه، تأثیر منفی بر قیمت بازار ایجاد کنند. در حالی که در صورت وجود سرمایهگذار مجاز، میتوانستند بدون ایجاد فشار بر بازار، واحدهای سرمایهگذاری جدیدی صادر کنند.

این معضل در زمینه ابطال نیز مشهود است. در صورت دریافت درخواست ابطال بدون امکان تهاتر، مدیر صندوق ناچار به فروش مقادیر زیادی از داراییها در بازار خواهد شد که منجر به کاهش نقدینگی و نوسانات قیمتی میشود. بنابراین، فراهم آوردن امکان صدور و ابطال تهاتری میتواند به کاهش این نوسانات و بهبود نقدشوندگی صندوقها منجر شود.

با توجه به شرایط خاص بازار سرمایه ایران، ضرورت تسهیل فرآیندهای صدور و ابطال بیش از پیش احساس میشود؛ در غیر این صورت، بازارگردانها با مشکلات متعددی برای مدیریت موجودی و ایفای تعهدات خود مواجه خواهند شد.

چالشهای پارامترهای بازارگردانی در صندوقهای قابل معامله ایران

در بازار سرمایه ایران، نظام بازارگردانی با چالشهای اساسی مواجه است که ناشی از عدم وجود طبقه بندی مشخص برای صندوقهای قابل معامله سهامی است. بر خلاف بورسهای جهانی که پارامترهای بازارگردانی را با توجه به ویژگیهای هر نماد و سطح نقدشوندگی آن تعیین میکنند، در بازار ایران فقط دو پارامتر حداقل سفارش انباشته و حداقل معاملات روزانه برای هر نماد در نظر گرفته شده است. علاوه بر این، حداکثر دامنه مظنه برای تمامی صندوقها (به جز صندوقهای اهرمی) به مقدار دو درصد تعیین شده که با دامنه نوسان ده درصدی برای این صندوقها تناقض دارد.

این عدم تعادل در دامنه مظنه میتواند منجر به عدم انجام معاملات توسط بازارگردانان در برخی از صندوقها شود و در موارد دیگر، تراکنشهای پر تکرار و سوددهی کم را به همراه داشته باشد. همچنین، در شرایط نامتعادل و نوسانات شدید بازار، تعهدات بازارگردانی عموماً تغییر نمیکند و بازارگردانها مجبور به انجام وظایف خود میشوند، حتی اگر با ریسکهای بالای قیمتی مواجه شوند. این مسأله، نیاز به ایجاد مشوقها یا معافیتهایی را برای بازارگردانان در شرایط نامتعادل بازار بیش از پیش نمایان میسازد.

در نهایت، لازم است که بازار سرمایه ایران برای بهبود عملکرد و کارایی بازارگردانی، تدابیر و سیاستهای منسجمی را در نظر گیرد تا مشکلات موجود به حداقل برسد و سرمایهگذاران از شرایط بهتری بهرهمند شوند.

نویسنده: حمید اسکندری_ کارشناس بازار سرمایه

منبع: شماره 103 نشریه بورس امروز– بهمن ماه 1403