کاهش قیمت به درآمد؛ هشدار نسبت به آینده بازار

به گزارش بورس امروز؛ نسبت قیمت به درآمد (P/E) یکی از مهم ترین سنجه ها برای ارزیابی جذابیت و یا عدم جذابیت قیمت سهام در بازار سرمایه به کار می رود. به لحاظ تئوریک این نسبت معکوس میزان بازدهی بوده و لذا این نسبت پایین تر باشد جذابیت برای سرمایه گذاری بیشتر است. به صورت معمول سهامداران برای مقایسه جذابیت سرمایه گذاری بین شرکت های مختلف (در شرایط کاملا مشابه) و روند نسبت P/E یک شرکت در طی زمان برای زمان خرید و یا فروش سهام آن شرکت استفاده می گردد. علاوه بر استفاده از این نسبت برای یک شرکت، از آن می توان برای جذابیت سرمایه گذاری در یک صنعت یا کل بازار نیز استفاده کرد. لذا این روند این نسبت، همواره به عنوان دماسنجی برای پایش شرایط بازار سرمایه استفاده می شود.

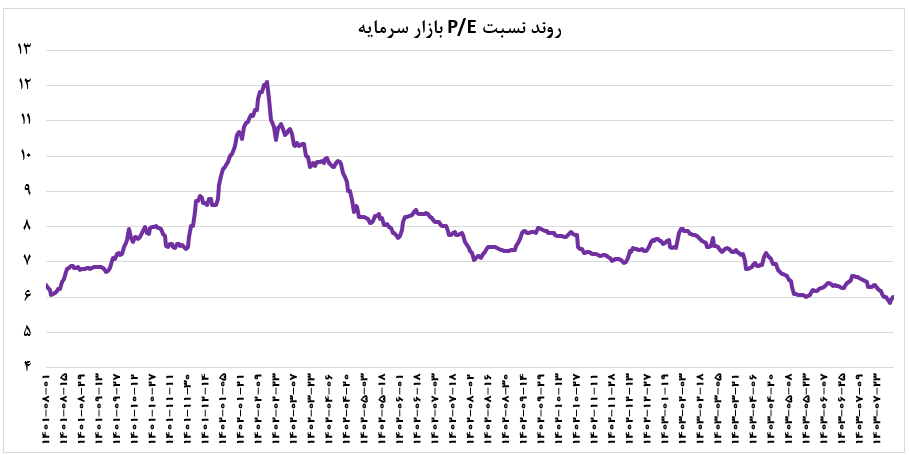

بررسی روند نسبت P/E بازار سرمایه نشان می دهد این نسبت در حدود یک سال و نیم اخیر همواره روندی نزولی را طی کرده است. به گونه ای که از بالای 12 واحد در اردیبهشت ماه سال 1402 به کمتر از 7 واحد در ابتدای آبان ماه سال جاری کاهش یافته است. این موضوع نشان دهنده کاهش جذابیت سرمایه گذاری در بازار سرمایه نسبت به سایر بازار ها و عدم امیدواری سرمایه گذاران به آینده بازار سرمایه شده که این امر باعث نگرانی فعالان بازار سرمایه شده و بسیاری در مورد تداوم روند کنونی هشدار داده اند.

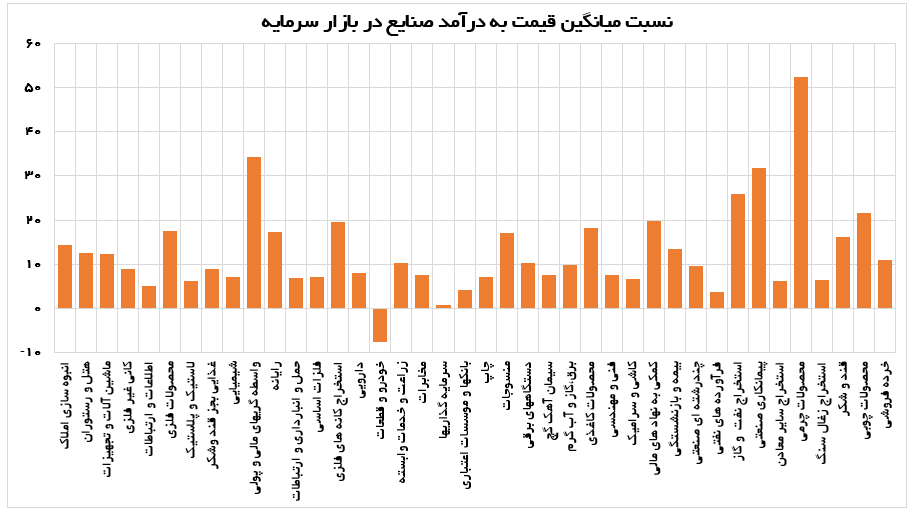

علاوه بر نسبت قیمت به درآمد در کل بازار، بررسی میانگین نسبت قیمت به درآمد در هر یک از صنایع نیز اطلاعات و داده های قابل توجهی ارائه می دهد. بر اساس داده های در دسترس، بیشترین نسبت P/E به گروه محصولات چرمی با نسبت حدود 53 واحد مربوط می شود. نکته قابل ذکر آن که این گروه تنها یک شرکت در خود جای داده که به گروه صنعتی ملی (وملی) مربوط می گردد. صنعت سایر واسطه گری های مالی با نسبت P/E حدود 34 واحد در رده بعدی جای دارد. زیرگروه لیزینگ دلیل عمده بالا بودن این نسبت در این گروه هستند. صنایع پیمانکاری صنعتی و استخراج نفت و گاز نیز از دیگر گروه های بورسی با نسبت P/E بالا هستند اما به دلیل تعداد بسیار کم شرکت های این گروه، تاثیر چندانی در میانگین این نسبت در کل بازار نداشته است.

نکته بسیار جالب و حائز اهمیت منفی بودن نسبت P/E گروه خودروسازی است. هر چند که برخی از شرکت های این گروه سودآور بوده و نسبت های P/E بسیاری بالایی دارند، اما زیان دهی سنگین دو شرکت ایران خودرو و سایپا و وزن بالای این دو شرکت در این گروه موجبات منفی بودن نسبت P/E این صنعت را فراهم کرده است. گروه سرمایه گذاری ها با میانگین نسبت P/E حدود 2.2 واحد، فراورده های نفتی با میانگین نسبت P/E حدود 3.6 واحد و بانکداری با میانگین نسبت P/E حدود 4 واحد از گروه هایی هستند که در حال حاضر بسیار پایین تر از نسبت میانگین P/E بازار مورد معامله قرار می گیرند. در گروه های مهم دیگر همچون فلزات اساسی و محصولات شیمیایی که هم تعداد شرکت ها در آن ها زیاد بوده و هم ارزش بازار آن ها بسیار زیاد است، میانگین نسبت P/E با میانگین بازار فاصله چندان فاحشی ندارد.

ثبت نسبت های P/E بسیار پایین در بسیاری از شرکت ها و صنایع می تواند دلایل متعددی داشته باشد. یکی از مهم ترین عواملی که به صورت معمول باعث می شود نسبت P/E یک شرکت در بازار افزایش یابد، روشن بودن چشم انداز سودآوری در آن شرکت است. متغیرهایی همچون قطعی برق و گاز در ماه های متعددی از سال، سرکوب قیمت بسیاری از کالاهای اساسی، تنگنای شرکت ها در حوزه نقدینگی به ویژه تامین مالی جهت تکمیل و راه اندازی طرح های توسعه و …. باعث شده تا بسیاری از سرمایه گذاران تصویر چندان روشن و مطمئنی از چشم انداز سودآوری و رشدی در اکثر شرکت ها نداشته باشند. عملکرد کم سودده و یا زیان بار بسیاری از شرکت ها از جمله شرکت های گروه فلزات اساسی در تابستان سال جاری و شرکت های گروه پتروشیمی در زمستان سال قبل دلیلی بر این ادعاست. لذا نسبت های P/E کنونی جذابیت چندانی برای سرمایه گذاری در شرکت ها برای آن ها نداشته باشد. جذابیت در سایر بازارها نیز دلیل عمده دیگر در این زمینه است. در حال حاضر بسیاری از اوراق درآمد ثابت و صندوق های درآمد ثابت بازدهی های سالانه حدود 30 تا 35 درصدی به سرمایه گذاران خود اعطا می کنند. بر این اساس از حیث ریاضی (بدون در نظر گرفتن انتظار برای رشد قیمتی سهام) سرمایه گذاری در سهامی با نسبت P/E بالای 3 واحد هیچ گونه توجیهی پیدا نمی کند. انتظار برای رشد دیگر بازار های رقیب همچون ارز، طلا و … همگی باعث می شود تا نسبت P/E جذاب برای سرمایه گذاران کمتر گردد. لذا بهبود در هر یک از عوامل یاد شده نمی توان توقع چندانی برای رشد نسبت P/E در بازار داشت.

نویسنده: حسن خضوعی- تحلیلگر کارگزاری صبا تامین

منبع: شماره 100 نشریه بورس امروز- آبان ماه 1403