بازار سرمایه در تسخیر صندوق ها

مقایسه نقشه بازار در سالهای گذشته با تابلوی معاملات در این روزهای بازار سرمایه، تغییرات و تفاوت های فراوانی را عیان می نماید؛ تعداد سهام جدیدالورود، افزایش وزن اوراق بدهی و … . اما بی شک یکی از برجسته ترین تغییرات طی سالهای اخیر در نقشه بازار معاملات بازار (فارغ از نوسانات قیمتی و ارزش بازار) سهم بسیار بالای ارزش معاملات صندوق های قابل معامله در بورس نسبت سالیان پیشین است.

به گزارش بورس امروز؛ مقایسه نقشه بازار در سالهای گذشته با تابلوی معاملات در این روزهای بازار سرمایه، تغییرات و تفاوت های فراوانی را عیان می نماید؛ تعداد سهام جدیدالورود، افزایش وزن اوراق بدهی و … . اما بی شک یکی از برجسته ترین تغییرات طی سالهای اخیر در نقشه بازار معاملات بازار (فارغ از نوسانات قیمتی و ارزش بازار) سهم بسیار بالای ارزش معاملات صندوق های قابل معامله در بورس نسبت سالیان پیشین است.

بررسی ها نشان می دهد معمولا هر روز بین ۴۰ تا ۵۰ درصد از ارزش کل معاملات به صندوق های سرمایه گذاری اختصاص می یابد. این در حالی است که در سال های قبل این نسبت به مراتب کمتر بوده به گونه که حدود ۱۰ سال قبل اصولا چیزی به اسم صندوق قابل معامله در بازار سرمایه وجود نداشته است. این موضوع نشان از آن دارد که محوریت سهام و سهامداری (سرمایه گذاری مستقیم) در بازار سرمایه به تدریج کمرنگ تر شده و جای خود را به تملک واحد سرمایه گذاری صندوق ها (سرمایه گذاری غیرمستقیم) داده است.

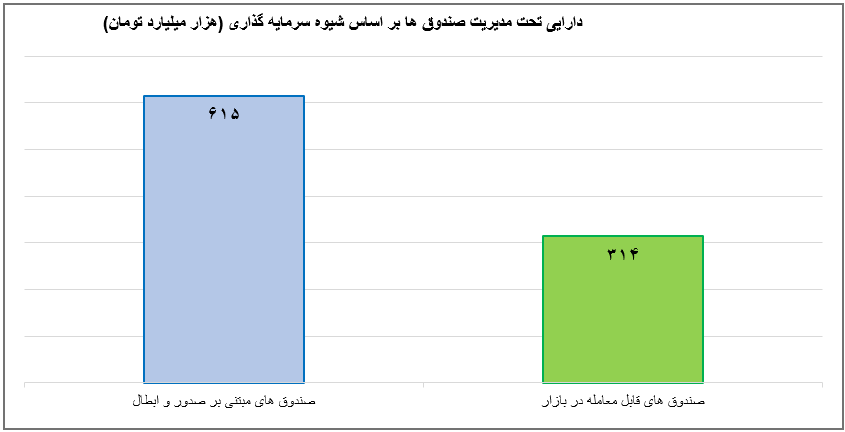

نکته جالب توجه در این زمینه آن که در حال حاضر تعداد ۴۶۱ صندوق در بازار سرمایه در حال فعالیت هستند که ارزش دارایی های تحت مدیریت آن ها به رقم حدود ۹۳۰ هزار میلیارد تومان می باشد. از این مبلغ، ۶۱۵ هزار میلیارد تومان تحت تملک صندوق های مبتنی بر صدور و ابطال و تنها ۳۱۵ هزار میلیارد تومان تحت تملک صندوق های با قابلیت معامله در بازار سرمایه هستند. به عبارت بهتر، علیرغم رشد وزن معاملات واحدهای صندوق های سرمایه گذاری قابل معامله در بازار سرمایه نسبت به کل معاملات بازار، تنها حدود یک سوم از واحدهای سرمایه گذاری صندوق ها (به لحاظ مبلغ و نه تعداد واحد) قابلیت معامله در بازار سرمایه را داشته و همچنان بخش قابل توجهی از صندوق ها قابلیت معامله در بازار سرمایه را ندارند.

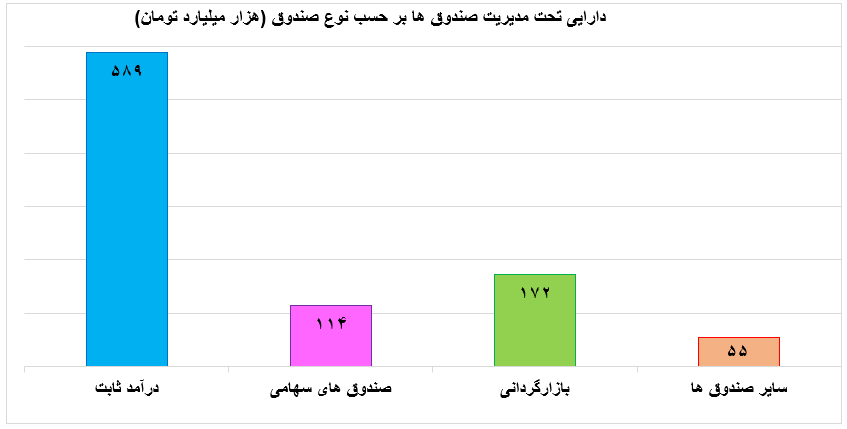

نکته مهم دیگر در مورد صندوق های سرمایه گذاری آن که حدود ۵۸۹ هزار میلیارد تومان (حدود ۶۳ درصد) از دارایی های تحت تملک صندوق های سرمایه گذاری به صندوق های درآمد ثابت مربوط است. با توجه به دستورالعمل های موجود این صندوق ها موظف اند حدود نیمی از دارایی های تحت تملک خود را به سپرده گذاری در صندوق بانکی تخصیص دهند. این موضوع به آن معناست که حدود یک سوم از منابع تحت اختیار صندوق ها می بایست در بانک سپرده شود. وجه دیگر توجه به آمار یاد شده آن است که هنوز صندوق های جدیدالورد (از حیث نوع همچون صندوق های کالایی، زمین وساختمان، املاک و مستغلات و … ) سهم چندانی از بازار نداشته و پتانسیل آن ها برای رشد در سال های آینده بسیار بالاست.

در کنار سیاست کلی سازمان بورس و اوراق بهادار مبنی بر ترویج سرمایه گذاری غیر مستقیم به جای سرمایه گذاری مستقیم (به ویژه برای سرمایه گذاران حقیقی)، عوامل متعددی را می توان به عنوان علل رشد چشمگیر وزن صندوق های سرمایه گذار در معاملات روز انه بازار سرمایه مطرح کرد. یکی از مهم ترین عوامل در این حوزه تنوع بخشی در انواع صندوق های سرمایه گذاری هم از حیث ریسک و هم از حیث دارایی پایه صندوق هاست.

در حال حاضر سرمایه گذاران امکان سرمایه گذاری در صندوق های خطر پذیر و صندوق های اهرمی را دارند که سطح بسیار بالایی از ریسک پذیری در حوزه نوسان قیمت را در اختیار دارندگان واحدهای خود قرار می دهند. در سوی مقابل صندوق های درآمد ثابت با سطح ریسک بسیار پایین (نزدیک به صفر)، امکان تقسیم و عدم تقسیم سود دوره ای و میانگین بازدهی بالاتر نسبت به سود سپرده بانکی، امکان سرمایه گذاری برای سرمایه گذاران ریسک گریز را فراهم آورده است. صندوق های مختلط و سایر صندوق ها نیز طیف متوسطی از سطح ریسک را در اختیار سرمایه گذاران قرار می دهند.

تنوع در دارایی های پایه نیز دیگر جذابیت ایجاد شده در حوزه جذب سرمایه گذاران به سمت صندوق های سرمایه گذاری است. در کنار صندوق های درآمد ثابت، مختلط و سهامی، صندوق های بخشی امکان جدیدی است که می تواند در عین تمرکز بر یک صنعت خاص، امکان بهره مندی از قابلیت تنوع بخشی و کاهش ریسک از این محل را برای سرمایه گذاران فراهم آورد. همچنین ایجاد صندوق های کالایی، املاک و مستغلات، زمین و ساختمان، خطر پذیر و … این امکان به سرمایه گذاران ارائه کرده تا به صورت غیرمستقیم در حوزه های املاک و مستغلات، کالای مختلف (مثل طلا و زعفران و …)، استارت آپ ها و … سرمایه گذاری کنند که این موضوع برای بسیاری از سرمایه گذاران جذابیت قابل توجهی داشته و باعث شده بسیاری از کارشناسان آینده بسیاری رو به رشدی برای این صندوق ها متصور باشند.

با این احتساب می توان گفت که هر چند پایه بسیاری از سرمایه گذاری در بازار سرمایه همچنان سهام است اما شواهد و قرائن حاکی از آن است که سیطره سهام (و سرمایه گذاری مستقیم در آن) در بازار سرمایه روز به روز در حال کمتر شدن بوده و دوران حکمرانی صندوق ها (و سرمایه گذاری غیر مستقیم) در حال آغاز شدن است. نشانه بارز این موضوع فزونی قابل توجه تعداد و مبلغ صندوق های پذیره نویسی شده نسبت به تعداد و مبلغ شرکت های عرضه اولیه شده در بازار سرمایه است. با این وجود به نظر می رسد سرمایه گذاران، تحلیلگران، مدیران و سایر ذینفعان بازار سرمایه ناچارند دیر یا زود خود را با حاکم جدید وفق داده و با ادبیات و شرایط جدید همراه سازند.

نویسنده: حسن خضوعی تحلیل گر کارگزاری صبا تامین

منبع: شماره ۹۶ نشریه بورس امروز تیرماه ۱۴۰۳