بازار در گرو تودلیها

به گزارش بورس امروز؛ بازار سرمایه در روزهای پایانی سال 1402 نیز همچون ایام پایانی بسیاری از سالهای اخیر، روزهای پر تلاطمی و پر نوسانی را پشت سر گذاشت. هر چند که بازاریان محرکهای زیادی نظیر افزایش قیمت ارز، واگذاری دارایی از سوی برخی از شرکتها و … را برای تحرکات اخیر در بازار مطرح میکنند اما به عقیده نگارنده یکی از عوامل مهم در نوسانات اخیر بازار به انتشار مداوم اخبار با کلیدواژه “سهام تودلی” مربوط است.

در ادبیات رایج در بازار سرمایه سهام تودلی به آن بخش از سهام شرکتها گفته میشود که توسط شرکتهای زیر مجموعه همان شرکت خریداری شود. مطابق ماده ۲۸ دستورالعمل حاکمیت شرکت، سهام متعلق به ناشر اوراق بهادار نمیتواند در اختیار شرکتهای تحت کنترل وی باشد. به رغم صراحت این دستورالعمل، نمادهای بسیاری (به ویژه در صنعت خودروسازی) در بازار سرمایه وجود دارند که شرکت زیرمجموعه سهامدار شرکت مادر بوده و با تکیه بر حق رای خود در مجمع در چینش هیات مدیره شرکت مادر نیز دخالت میکند. این موضوع حاکمیت و مدیریت شرکتها را با یک دور باطل مواجه کرده است.

بر اساس اخبار منتشر شده، مدیر نظارت بر ناشران سازمان بورس اعلام کرده از سال آینده سهام تودلی حق رای در مجامع شرکتهای مادر را نخواهند داشت. این موضوع باعث میشود که این زیرمجموعهها حق کنترل و مدیریت شرکت مادر را نداشته لذا ترکیب هیات مدیره شرکت از سوی شرکت سایر سهامداران تعیین میگردد. با این تغییر، جذابیت استفاده از مکانیسم سهام تودلی کاهش مییاید و لذا احتمال واگذاری این سهام از سوی شرکتهای زیرمجموعه افزایش مییابد.

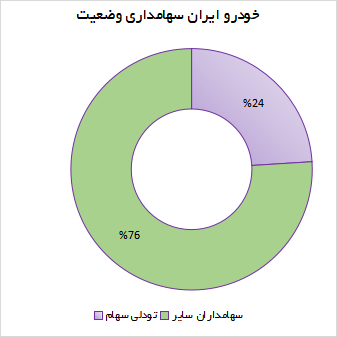

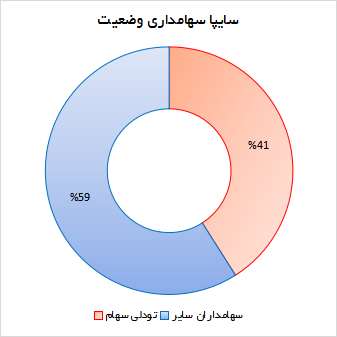

در صورت اجرایی شدن این گزاره، گروهی که دشتخوش بیشترین تغییرات در مالکیت شرکتهای خود میگردد، گروه خودروسازی است. بر اساس اطلاعات منتشر شده، حدود 24 درصد از سهام شرکت ایران خودرو و حدود 41 درصد از سهام شرکت سایپا تودلی بوده و در اختیار شرکتهای زیر مجموعه است.

خبر سلب حق رای زیرمجموعهها همزمان با انتشار اخباری مبنی اجازه یافتن شرکت کروز برای اخذ کرسی هیات مدیره ایران خودرو، این تصور را برای اکثر تحلیلگران در بازار ایجاد کرده که دولت قصد دارد از طریق واگذاری سهام تودلی ایران خودرو و سایپا به شرکتهای بخشی خصوصی در عمل کنترل آنها را به بخش خصوصی واگذار کند. خرید بلوکهای سهام سایپا از سوی کرمان موتور نیز در راستای همین واگذاری ارزیابی میشود.

با این فرضیات افزایش قیمت سهام برخیها از شرکت در گروه خودورسازی توجیهپذیر میشود. در صورت نهایی شدن این طرح میبایست شرکتهایی نظیر “خگستر” از گروه ایران خودرو و “ورنا”، “وساپا” و گروه کارکنان سایپا میبایست سهام در اختیار خود در شرکت مادر را واگذار نمایند. هر چند که تا زمان مشخص شدن قیمت فروش سهام، میزان سود شناسایی شده از محل واگذاری شرکتهای مادر مشخص نشده اما یقیناً در صورت واگذاری سود قابل توجهی نصیب این شرکتها خواهد شد. نکته قابل توجه دیگر این که این سود در نهایت به شرکتهای مادر (ایران خودرو و سایپا) به خود شرکتهای ایران خودرو و سایپا باز خواهد گشت.

با این اوصاف، رشد قیمت سهام شرکتهای گروه خودروسازی در روزهای پایانی سال 1402 توجیهناپذیر نبوده و تداوم رشد آنها دور از ذهن نیست.

نویسنده: حسن خضوعی تحلیلگر کارگزاری صبا تامین

منبع: شماره 93 ماهنامه بورس امروز