صندوقهای طلا را بر اساس حباب ذاتی بخریم یا حباب قیمتی؟

به گزارش بورس امروز؛ صندوقهای سرمایهگذاری طلا (Gold Funds) یکی از انواع صندوقهای سرمایهگذاری مشترک و قابل معامله (ETF) در بورس کالا هستند. این روش، سرمایهگذاری مناسب برای افرادی است که سرمایهگذاری در طلا را همچنان یکی از بهترین و مطمئنترین روشهای سرمایهگذاری میدانند.

صندوقهای سرمایهگذاری طلا در بورس را میتوان براساس چند معیار مهم مقایسه کرد که این موارد عبارتند از:

کل ارزش خالص دارایی صندوق، میزان بازدهی با توجه به سابقه صندوق در بازههای زمانی متفاوت روزانه، ماهانه یا سالانه، توجه به تاریخ شروع فعالیت صندوق، قیمت صدور و ابطال هر یونیت صندوق، تعداد واحدهای سرمایهگذاری شده و ضامن نقدشوندگی صندوق.

از آنجایی که بازدهی این صندوقها رابطه مستقیمی با نرخ دلار و نرخ سکه دارد، لذا درخصوص تضمین سودآوری سرمایهگذاری در صندوقهای طلا هیچگونه تضمینی وجود ندارد و اینگونه صندوقها سپر مناسبی برای حفظ ارزش دارایی در برابر تورم در بلندمدت میباشد. حباب یکی از اصلیترین پارامترهایی است که باید هنگام خرید مورد بررسی قرار گیرد. حباب قیمتی به طور کلی به شرایطی گفته میشود که قیمت بازاری یک کالا از قیمت ذاتی آن بالاتر رود. حبابهای قیمتی بهدلیل انتظارات بازار از آینده قیمتها و برهم خوردن تعادل در مکانیسم عرضه و تقاضا بوجود میآیند. لذا تا زمانی که چشمانداز مثبتی از تحولات سیاسی و کنترل تورم ایجاد نشود حباب قیمتها پابرجا خواهد بود. هر صندوق طلا بخش عمدهای از دارایی خود را به خرید گواهی سکه بورسی و گواهی شمش طلا اختصاص میدهد و به این ترتیب، پشتوانهای از طلا برای خود ایجاد میکند تا سرمایهگذاران بتوانند در صورت تمایل واحدهای آنها را بخرند.

در خصوص صندوقهای طلا توجه به دو نکته حائز اهمیت میباشد. اولاً با توجه به این که قیمت طلا در داخل کشور از نرخ دلار و قیمت جهانی طلا تاثیر میپذیرد، هنگام رشد دلار، صندوقهای طلایی که بیشتر دارایی خود را روی سکه سرمایهگذاری کردهاند، با رشد بیشتری مواجه میشوند. این صندوقها البته در این وضعیت حباب بیشتری هم پیدا میکنند. از سوی دیگر، صندوقهای طلایی که بیشتر دارایی خود را روی شمش سرمایهگذاری کردهاند، در هنگام رشد قیمت دلار و طلا شاید کمتر رشد کنند اما حباب کمتری هم دارند و در شرایط نزولی نیز با افت کمتری مواجه میشوند. در نتیجه ریسک صندوقهای شمش محور در مقایسه با صندوقهای مبتنی بر سکه کمتر است.

ثانیاً در خرید صندوقهای طلا باید به اختلاف میان NAV و قیمت این صندوقها نیز توجه داشت. در صندوقهایی که عمده سرمایهگذاری خود را در سکه انجام دادهاند، به دلیل اینکه حباب این صندوقها در سکههای موجود در صندوق منعکس شده است، لذا اختلاف اندکی میان NAV و قیمت وجود دارد اما در صندوقهایی که عمده سرمایهگذاری خود را در شمش طلا انجام دادهاند، به دلیل عدم وجود حباب در شمش طلا، حباب این صندوقها در NAV آنها منعکس گردیده و اختلافی میان NAV و قیمت روز آنها دیده میشود.

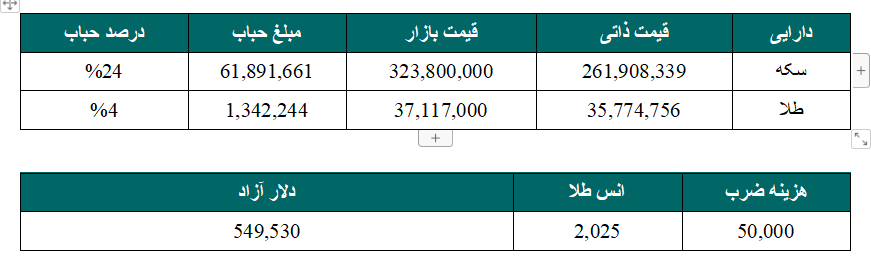

در حالحاضر در ایران 13 صندوق طلا فعال است. نگاهی به آمار پورتفوی صندوقهای طلا نشان میدهد صندوقهای طلای فعال بازار سرمایه عمده داراییهای خود را به سرمایهگذاری در سکه اختصاص دادهاند. در جدول زیر سهم سکه و شمش از دارایی هر صندوق طلا را مشاهده میکنید و نشان داده شده است که حباب واقعی صندوقهای طلا در مقایسه با شمش و انواع سکه طلا چقدر است. تمامی اطلاعات جداول ذیل مربوط ساعت 15:39 روز 21 بهمن 1402 میباشد.

در جدول ذیل حباب اسمی فاصله میان قیمت و nav صندوقها، حباب ذاتی حباب داراییهای سرمایهگذاری شده صندوق شامل حباب مشتقات طلا (شمش و سکه و …) و حباب واقعی ترکیبی از حباب اسمی و ذاتی میباشد.

مطابق محاسبات جدول، نمادهای جواهر، ناب و تابش کمترین حباب واقعی و نمادهای عیار، گوهر و طلا بیشترین حباب واقعی را دارا میباشند. بیشترین درصد سکه در صندوقهای مورد بررسی را دو صندوق طلا و گوهر و بیشترین درصد شمش را دو صندوق جواهر و آلتون دارند. در پنج صندوق بزرگتر بازار از جمله طلا، عیار، کهربا، مثقال و گوهر طی دی ماه شاهد افزایش میانگین شمش طلا در ترکیب داراییها میباشیم که با توجه به رشد شارپ قیمت سکه احتمالاً این اقدام جهت کاهش حباب و بهینهسازی ریسک و بازدهی صندوقها صورت گرفته است.

برای سرمایهگذاران کوتاهمدتی، حباب اسمی از ذاتی، از اهمیت بیشتری برخوردار است. زیرا حباب ذاتی طلا در بازار فیزیکی طلا شکل میگیرد و بازیگران آن سالیان سال است که آن حباب را با عناوین مختلفی مانند حق ضرب سکه و .. پذیرفتهاند و به نظر نمیرسد آن حباب از بین رفتنی باشد. در واقع با توجه به نوپا بودن بازار شمش طلا، اکثر سرمایهگذاران صندوقهای طلا، به شیوۀ قدیمی حبابسنجی، یعنی به اختلاف قیمت تابلو از NAV، وزن بیشتری میدهند. با اینحال، بهنظر میرسد با گسترش دانش عمومی سرمایهگذاران نسبت به سازوکار سبدگردانی در صندوقهای طلا، تأثیرگذاری حباب ذاتی و واقعی، در آیندۀ نزدیک حتی برای نوسانگیران نیز اهمیت بیشتری داشته باشد.

نویسنده: بهناز علی اکبر پور ـ مدیر سرمایهگذاری صندوق مشترک بورسیران

منبع خبر: نشریه بورس امروز