تاثیر افزایش قیمت جهانی و داخلی قند و شکر بر شاخص صنعت بورسی قند و شکر

به گزارش بورس امروز؛ شکر یکی از محصولات استراتژیک کشاورزی است. در چرخه تولید قند و شکر مهمترین گام، تامین نهادههای اولیه آن یعنی چغندرقند و نیشکر است و در نتیجه میتوان اینگونه استنباط کرد که این صنعت وابستگی بسیار شدیدی به بخش کشاورزی دارد و کشورهای هند، تایلند و برزیل به عنوان بزرگترین کشورهای تولید کننده شکر در جهان میباشند. کشت بهاره چغندر از اوایل اسفند تا اردیبهشت انجـام شده که در پاییز برداشت میشود و عیار آن بین 16 تا 20 درصد میباشد و کشت پاییزه چغندر از اواخر شهریورماه تـا اوایل آذرمـاه صورت میگیرد و عیار چغندر پاییزه بین 14 تا 16 درصد است.

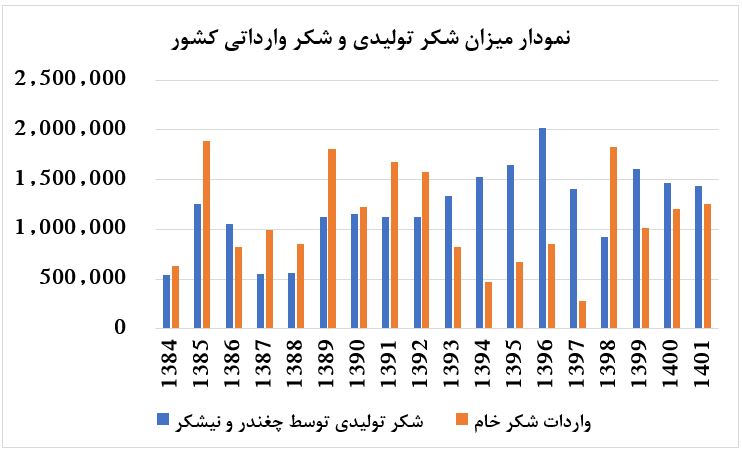

مطابق بررسیهای به عمل آمده، میزان مصرف شکر در کشور طی دو سال اخیر به محدود 2.2 میلیون تن رسیده است. از آنجایی که در سال 1401 در حدود 65 درصد شکر مصرفی کشور از طریق تولید داخل (توسط چغندر و نیشکر) و 35 درصد آن نیز از طریق واردات شکر خام حاصل شده است، در نتیجه قیمت جهانی شکر خام میتواند عاملی اثرگذار بر قیمت داخلی شکر باشد. در نمودار ذیل میزان شکر تولیدی از چغندر و نیشکر و همچنین میزان واردات شکر خام مشاهده میگردد.

همانطور که در نمودار فوق مشاهده میگردد، از سال 1384 تاکنون بیشترین میزان تولید شکر در کشور مربوط به سال 1396 با تولید 2 میلیون تن شکر بوده است و همچنین بیشترین میزان واردات شکر خام نیز مربوط به دو سال 1385 و 1398 با 1.89 میلیون تن و 1.83 میلیون تن بوده است. از اوج تولید شکر کشور در سال 1396 تاکنون، متاسفانه به دلیل کاهش سطح کشت چغندر در سطح کشور، در سال 1401 با کاهش 30 درصدی نسبت به سال 1396 به محدود 1.4 میلیون تن رسیده است. همچنین میزان تولید شکر طی سال 1401 با کاهش 1.5 و 10 درصدی نسبت به دو سال 1400 و 1399 مواجه بوده است. از سال 1399 تاکنون نیز میزان واردات شکر خام به کشور روند افزایشی داشته است که این امر در کنار کاهش تولید شکر داخل، نشان میدهد که تولید داخل به اندازه کافی نیازهای جامعه را پوشش نمیدهد و لذا نیاز واردات شکر خام همزمان با کاهش تولید داخلی شکر، روند افزایشی داشته است.

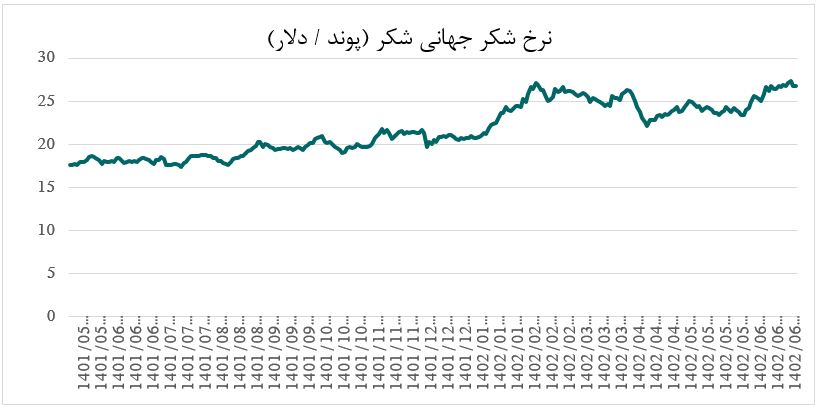

بررسی بازارهای جهانی و بهخصوص بازار مواد غذایی، نشان میدهد که قیمت جهانی شکر از دو ماه گذشته تاکنون افزایشیافته و به مراتب دچار نوسان بوده است. بررسی بازار شکر در سطح جهان نشان میدهد که قیمت جهانی شکر از دو ماه گذشته تاکنون افزایش یافته و به سقف قیمتی ماههای اخیر خود رسیده است که ممنوعیت صادرات شکر در هند به دلیل خشکسالی مهمترین دلیل وضعیت کنونی قیمت شکر است. در نمودار ذیل روند قیمتی شکر خام مشاهده میگردد.

برای قیمتگذاری شکر طی سال زراعی آینده میتوان از دو روش استفاده نمود. در روش اول همانطور که ذکر گردید 35 درصد میزان نیاز شکر کشور از طریق واردات تامین میگردد و لذا قیمت جهانی شکر عامل بسیار تاثیرگذاری در قیمت داخلی شکر میباشد. با توجه به قیمت کنونی شکر خام که در محدوده 25 پوند بر دلار میباشد و با احتساب عوارض واردات شکرخام و همچنین هزینه حمل این محصول و با درنظر گرفتن دلار نیمای 380 هزار ریالی، نرخ شکر خام در محدوده 300 هزار ریالی / کیلوگرم بدست میآید که اگر هیچ سودی نیز برای تبدیل شکر خام به شکر سفید مصرفی درنظر نگیریم، نرخ شکر مصرفی نیز همان 300 هزار ریال محاسبه میشود. در روش دوم نیز محاسبه نرخ داخلی شکر بر اساس نرخ تضمینی گندم برای سال زراعی آینده میباشد. بر اساس مصوبه اخیر، نرخ گندم در سال زراعی آینده مبلغ 195 هزار ریال تعیین گردید که با درنظر گرفتن ضرایب تاریخی قیمتی گندم به چغندر و همچنین ضرایب تاریخی قیمت چغندر به شکر، نرخ شکر مصرفی از این روش در محدوده 331 هزار ریال محاسبه میگردد. در نتیجه مطابق محاسبات این گزارش، حداقل قیمت شکر مصرفی برای سال زراعی آینده مبلغ 300 هزار ریال میباشد که با توجه به نرخ جدید اعلامی گندم، میبایست این نرخ رقمی بالاتر مصوب گردد.

از آنجایی که عمده مبلغ فروش و سود شرکتهای بورسی صنعت قند و شکر مربوط به فروش شکر میباشد، لذا افزایش نرخ مصوب شکر مصرفی، مستقیماً بر فروش و سود این شرکتها تاثیر مثبت خواهد داشت. در خصوص روند قیمتی این شرکتها نیز باید سود برآوردی سال 1402 و 1403 آنها بررسی گردد زیرا در این صنعت شرکتهایی هماکنون موجود میباشند که حتی با نرخ شکر بالای 350 هزار ریالی نیز نسبت P/E (قیمت به عایدی) آیندهنگر بالایی دارند. مطابق تحقیقات این گزارش، سه شرکت قند قزوین، قند اصفهان و قند مرودشت از بنیادیترین شرکتهای فعال این صنعت میباشند که نسبت P/E آیندهنگر مناسبی نیز دارا میباشند. البته این موضوع به معنای پیشنهاد خرید این سه نماد و یا فروش سایر نمادهای صنعت قند و شکر نمیباشد و تنها دیدگاه تحلیلگر را منعکس مینماید.

نویسنده: بهناز اکبرپور – مدیر سرمایهگذاری صندوق بورسیران و تحلیلگر سبدگردان سورین

منبع: ماهنامه بورس امروز شماره 87