بی توجهی به دروازه کنترل ریسک در بازار سرمایه

به گزارش بورس امروز؛ اختیار معاملات سهام در ایران ابتدا با کمک تیم ابزارهای نوین شرکت بورس و سپس صندوق توسعه و تعداد کمتر از ده نفر از فعالین با تجربه آغاز شد به این ترتیب که از طریق تماس تلفنی با صندوق توسعه درخواست خرید خود را به صندوق توسعه می دادیم و پس […]

به گزارش بورس امروز؛ اختیار معاملات سهام در ایران ابتدا با کمک تیم ابزارهای نوین شرکت بورس و سپس صندوق توسعه و تعداد کمتر از ده نفر از فعالین با تجربه آغاز شد به این ترتیب که از طریق تماس تلفنی با صندوق توسعه درخواست خرید خود را به صندوق توسعه می دادیم و پس از چانه زنی و توافق روی قیمت معینی معاملات بر روی تابلو انجام می شد، ناگفته پیداست که در آن مقطع نقد شوندگی وجود نداشت و تنها باید در سررسید سهم را تحویل می گرفتیم .

با گذشت زمان و کمک این هسته کوچک فعال برروی معاملات توسعه شکل گرفت و فراگیر شد و امتیاز و مزایای آن به ترتیبی بود که علاقه مندان بسیاری به خود جلب نمود .

اگر بخواهیم برخی از مزایای این ابزار را نام ببریم می شود به این موارد اشابه کرد که شامل :کنترل و کاهش ریسک سبد، گرفتن اهرم در مقاطع تورمی برای بازده بالاتر، هج کردن سبد در زمان اصلاح بازار، مزیت دو طرفه بودن ابزار و کسب بازدهی در زمان اصلاح بازار، همچنین تامین مالی به صورت یک پکیج سه وجهی که نمونه موفق آن اخابر با ۱۰۰۰ میلیارد تومان بود و بعد ها گسترده تر شد.

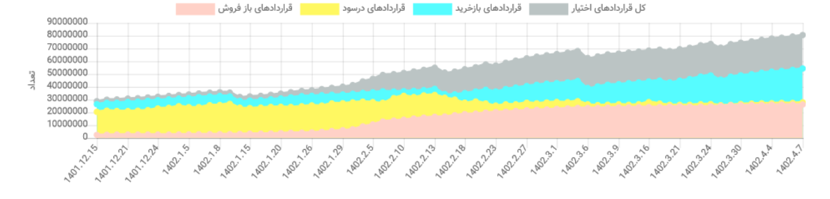

در حال حاضر برروی ۴۹ نماد پایه شامل سهام و صندوق ها امکان معاملات اختیار وجود دارد، تعداد کل قراردادهای باز بیش از ۸۰ میلیون است و ارزش اعمال آنها بیش از ۱۵ هزار میلیارد تومان می شود .

میانگین ارزش معاملات روزانه حدود ۱۰۰ میلیارد تومان است (معادل یک درصد ارزش معاملات خرد بازار سهام) و خدمات دهندگان این ابزار به تعداد ۶۱ کارگزاری رسیده است. روند افزایش موقعیت های باز در طی چند ماه گذشته در نمودار زیر به خوبی موید گسترش روز افزون ابزار فوق است.

ابزار فوق مشابه دروازه کنترل ریسک در خاورمیانه هست، بازار سهام روزانه در آن با تغییرات جدی همراه هست خواه تغییرات ناشی از اتفاقات خارجی و یا تصمیمات دولت مردان باشد که سبب نوسانات غیر قابل پیش بینی بر روی سهام می شود به همین دلیل ابزار مشتقه تبدیل به دستیاری بسیار پر اهمیت شد که صندوق های درآمد ثابت نیز برای مدیریت ریسک و کسب بازده بالاتر به آن جذب شدند.

مصوبه اخیر در منع معاملات صندوق های درآمد ثابت یک گام به عقب است هرچند ارزش معاملات این صندوق ها در مجموع حدود ۱۰ درصد معاملات را به خود اختصاص می داد ولی عدم کنترل در بخش نظارتی فرابورس جهت تامین مالی که صندوق ها به آن مبادرت می کردند باعث شد تا شاهد حذف کامل ایشان باشیم، راه کار ساده نامه نگاری و اعلام به صندوق ها جهت عدم تامین مالی با این ابزار و تاکید بر استفاده از اوراق تبعی برای تامین مالی می توانست گزینه مناسب تری باشد که متاسفانه مدیران سازمان بورس به حذف صورت مسئله اقدام کردند و حال احتمالا با سبدهای اختصاصی صندوق های درآمد ثابت رویه سابق به نوع دیگری به صورت پنهان به مسیر خود ادامه دهد.

کسب بازده های خارق العاده از منفی ۱۰۰ درصد تا مثبت ۵۰۰۰ درصد در حالیکه دامنه نوسان سهام شاید منفی ۵۰ الی مثبت ۴۰۰ درصد باشد، باعث رونق روز افزون و جذب مخاطبین بسیاری از جمله فعالین حقیقی شد. البته با توجه به زیان های نامحدود حتما مدیریت ریسک و مطالعه باید قبل از شروع به معاملات صورت گیرد، تشخیص روند بازار و استفاده از استراتژی های مخصوص هر روند متفاوت است که منجر به تفاوت بازده افراد در آن می شود.

به همه فعالین بازار پیشنهاد می شود حتما مطالعات خود در این بخش را افزایش داده و حتی مبادرت به آموزش معامله گران ویژه آپشن نمایند چرا که آینده این ابزار با شتاب توسعه ای که در پیش گرفته است حتمی بوده و شرکت ها در این بخش نیاز به تشکیل کارگروه های تحقیق و توسعه نیز هستند تا به صورت تخصصی از ابزار مهندسی فوق بیشترین بهره وری را گرفته و بتوانند سهم بزرگ تری در موفقیت مجموعه خود رقم زنند .