بررسی ارزندگی بازار سرمایه

به گزارش بورس امروز، نسبت پی بر ای (P/E) یا همان قیمت به سود یکی از پرکاربردترین سنجه های مورد استفاده در بازار سرمایه تمامی کشورها است. این نسبت گویای آن است که قیمت سرمایه گذاری پیش رو (اکثرا قیمت سهام) با فرض تداوم تمامی متغیرهای موثر بر سود چند برابر عایدی آن است و عموما در بین موقعیت های سرمایه گذاری یا سهام موقعیتی مناسب تر خواهد بود که نسبت پایین تری داشته باشد؛ زیرا با توجه به قیمت پرداختی، تعداد سال های کمتری جهت بازگشت مبالغ سرمایه گذاری و پس از آن سود خالص نصیب سرمایه گذار خواهد شد. این نسبت در خصوص کلیت بازار سرمایه نیز کاربرد دارد به این صورت که از دو دید انحراف نسبت به میانگین و مقادیر گذشته و مقایسه با بازارهای موازی در خصوص ارزندگی بازار تصمیم گیری می شود.

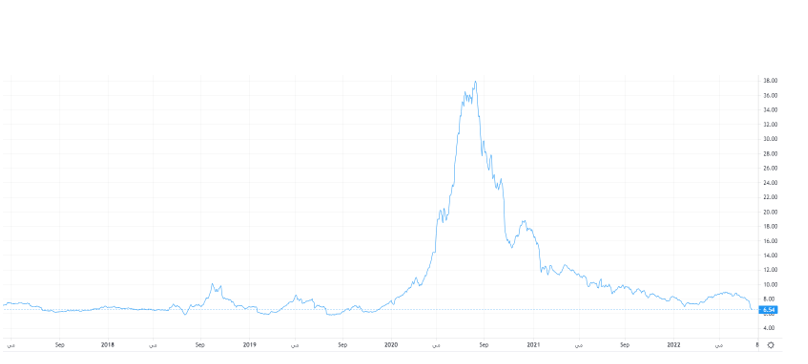

نمودار سیر تاریخی نسبت پر ایی بازار از اوایل سال 1396

در نمودار نسبت پی بر ایی، این نسبت بطور تاریخی در محدوده 6 تا 7 واحد بوده بغیر از محدوده اواخر سال 98 و سال 99 که به علت سیاست های حاکمیت و اقبال عموم جامعه به بازار سرمایه با افزایش غیرمعقول این نسبت مواجه بودیم که به سقف 38 واحد رسیده است. همانطور که در نمودار مشاهده می شود با توجه به عدم رشد سودآوری شرکت ها متناسب با افزایش قیمت سهام در این محدوده زمانی، پس از آن شاهد افت جدی در این نسبت (افت قیمت سهام با شیب زیاد و رشد فصلی و آرامتر سود شرکت ها) برای مدت دو سال بودیم؛ بطوری که در حال حاضر به محدوده میانگین تاریخی (بدون در نظر گرفتن محدوده سال 1399) رسیده است. لذا طبق این دیدگاه می توان گفت بازار سرمایه در وضعیت ارزنده ای قرار دارد. دیدگاه بعدی در خصوص استفاده از این نسبت در خصوص بازار، مقایسه پی بر ایی بازار سرمایه با پر بر ایی سایر بازارهای موازی است.

عموما بازگشت سرمایه گذاری حاصل از سپرده گذاری بانکی به عنوان بدون ریسکترین سرمایه گذاری تلقی می گردد و تعداد سال هایی که طول خواهد کشید تا سپرده دو برابر شود (یک تقسیم بر درصد بهره بانکی) به عنوان پی بر ایی بازار پول بعنوان بازار موازی تلقی می گردد؛ لذا در مواقعی که این نسبت بسیار کمتر از پی بر ایی بازار سرمایه باشد، می تواند وضعیت بازار سرمایه را تحت تاثیر قرار دهد.

البته از آنجایی که پی بر ایی بازار سرمایه مبتنی بر دارایی و سرمایه گذاری واقعی باشد مقایسه آن با پی بر ایی بانکی در کشورهایی همچون ایران که اثر تورم در بازدهی اعمال نمی گردد جای تامل دارد و در دوره های تورمی پی بر ایی مناسب بازار سهام باید مقدار بیشتری از پی بر ایی بانکی باشد. اما در خصوص عوامل اثر گذار بر این نسبت باید عوامل اثر گذار به صورت و کسر نسبت را تحلیل کرد و عواملی که باعث افزایش قیمت و افزایش این نسبت می شود را می توان در حجم نقدینگی و رشد آن در جامعه (تورم)، سیاست های کلی حاکمیت در سوق دادن نقدینگی به بازار سرمایه و انتظار از رشد سود آوری شرکت ها دانست و در تحلیل عوامل اثر گذار بر مخرج کسر که عوامل بسیار بیشتری را شامل می شود عوامل اثر گذار بردرآمد و هزینه های شرکت ها را باید برشمرد که از آن جمله قیمت های جهانی کالا و کامودیتی ها، نرخ مالیات، نرخ بهره بانکی (نرخ تسهیلات)، وجود طرح های توسعه ای در کشور و شرکت ها، وضعیت روابط سیاسی با سایر کشورها، نرخ برابری ارز داخلی در برابر ارزهای خارجی که همگی می توانند سودآوری شرکت ها را تحت تاثیر قرار دهند که بر مخرج کسر یعنی سود تاثیر خواهند گذاشت.

در حال حاضر پی بر ایی چهار فصل گذشته بازار سهام در محدوده 6.5 واحد است که با توجه به افزایش نرخ خوراک پتروشیمی ها و انرژی شرکتها، افت قیمت های جهانی و افزایش هزینه پرسنل شرکت ها و همچنین با توجه به تحلیل شرکت های اثر اثر گذار بر این نسبت می توان محدوده پی بر ایی فوروارد شرکت ها را در محدوده 5 تا 5.5 واحد ارزیابی نمود که به معنای ارزندگی مناسب بازار سرمایه می باشد.