نامتعارف در دنیا اما متعارف در چارچوب سیاست گذاری اقتصادی ایران

به گزارش بورس امروز؛ در حالی که گمان می رفت با افزایش چشم گیر درآمد های نفتی، دولت در سال 1401 نااطمینانی کمتری از طریق مقررات گذاری ناگهانی، به بازار سرمایه تحمیل نماید، اما درهمین ابتدا نشان داده شد که تغییرات ساختاری ساست گذاری در ایران راه بسیار پرپیچ و خمی است.

دولت در 20 فروردین توسط وزرات صنعت، معدن و تجارت بخشنامه ای ابلاغ نموده که بر اساس آن از افزایش قیمت صادراتی محصولات پتروشیمی، فولادی، فلزی، سیمانی و سایر موارد نسبت به یک قیمت پایه عوارض اخذ میشود.

گرچه بعد تر این بخشنامه به نفع برخی محصولات فولادی اصلاح شد، ولی همچنان ساختار اصلی آن پابرجاست.

شرکت های مشمول این عوارض، مسئولین مرتبط با بازار سرمایه و فعالان طی این مدت نسبت به تبعات این اقدام هشدار داده اند و نوساناتی نیز به بازار تحمیل شد.

بررسی چرایی وضع این عوارض در بستری متفاوت شاید بیشتر توضیح دهنده باشد.

همان طور که احتمالا شهودی نیز به نظر برسد دولت های در کشورهای در حال توسعه عمدتا از قدرت مالیات ستانی کمتری برخوردار هستند تا کشورهای توسعه یافته. به این معنی که دولت در این کشور ها به دلیل ضعف نهادها، قانون و نیروی انسانی و… قادر به شناسایی و اخذ مالیات بردرآمد، مالیات بر عایدی سرمایه، مالیات بر سودهای بادآورده و نظایر این ها نیستند و یا در صورت شناسایی، توانایی اخذ مالیات از آن ها را به دلیل مسائل اقتصاد سیاسی ندارند.

در نتیجه اغلب کشورهای در حال توسعه با ایجاد موانع برسر مرزها و ایجاد گمرکات با بروکراسی زیاد، اقدام به وضع تعرفه های بالا بر روی هر گونه تجارت می نمایند تا از این طریق درآمد قابل اتکایی برای خود ایجاد کنند.

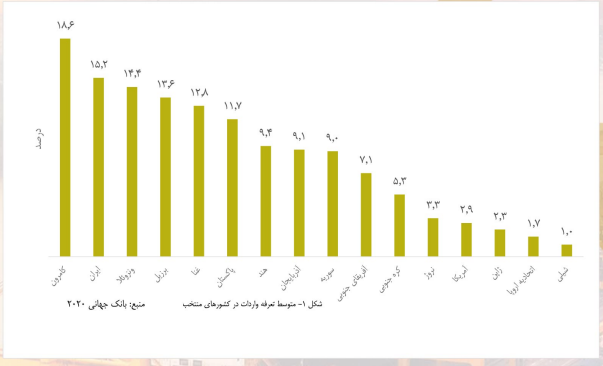

چنانچه در نمودار 1 مشاهده می شود، کشورهای در حال توسعه به طور متوسط رقم تعرفه های بالاتری نسبت به کشور های توسعه یافته دارند.

لازم به ذکر است منظور از تعرفه ی واردات همان حقوق وروردی به اضافه سود بازرگانی است که در ایران مصطلح است.

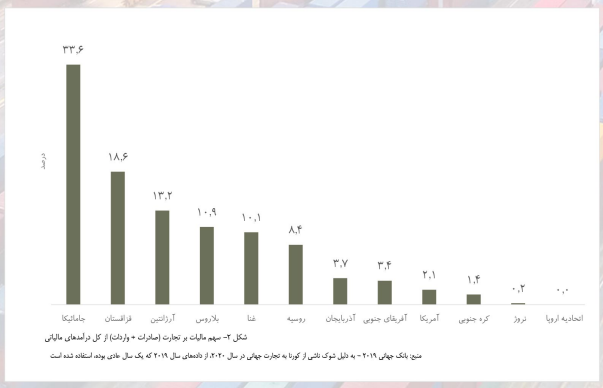

آمارها موید آن است که کشور ها درحال توسعه سهم بزرگتری از درآمدهای مالیاتی خود را از طریق مالیات بر تجارت کسب می کنند در حالی که این قلم در سرسید درآمدهای مالیاتی کشورهای توسعه یافته قابل توجه نیست(شکل 2). ازسوی دیگر درآمدهای حاصل از مالیات بردرآمد و عایدی سرمایه ای سهم بزرگی در درآمد کشور های توسعه یافته دارند که برای کشورهای در حال توسعه این رقم کاملا خلافاین موضوع است.

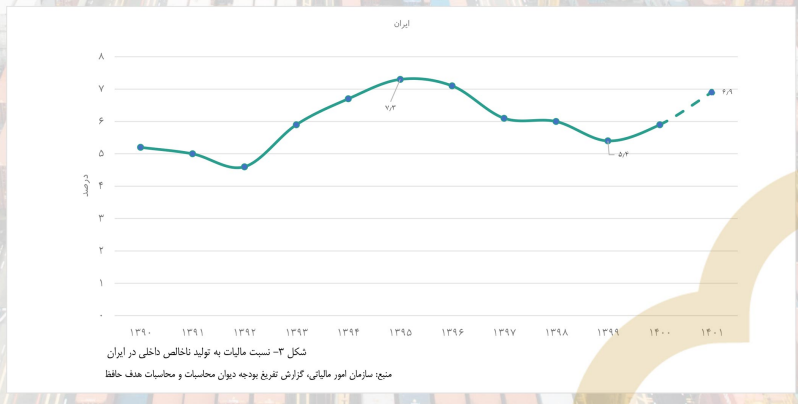

برای ایران نسبت مالیات به تولید ناخالص داخلی، درحال حاضر درحدود 6 درصد است و در صورت موفقیت دولت در کسب تمام درآمد های مالیاتی پیش بینی شده در سال 1401 این نست به حدود 7 درصد می رشد(شکل 3).

درآمدهای ناشی از مالیات بر وادرات همیشه جایگاه مهمی برای دولت داشته است.

به عنوان نمونه، میانگین بلند مدت آن برابر 13 درصد بوده است اما درسال جاری درصورت تحقق رقم های پیش بینی شده در بودجه، به 19 درصد خاهد رسید که یک نسبت بالا درمقیاس جهانی است (با ارقام شکل 2 مقایسه شود). البته توجیه سابقه این سیاست معمولا با استداد ثابت ماندن نرخ ارز و مبارزه با بیماری هلندی در اقتصاد ایران صورت گرفته است. یعنی دولت سعی داشته است تا با وضع تعرفه های بالا روی محصولات وارداتی، تا خدی اثر سیاست نرخ ارز ثابت را جبران کند و مانع از سیل واردات به کشور شود. اما در عمل ملاحظه می شود که رفته رفته به منبع مهم درآمد دولت تبدیل گشته است.

حال با موراد اشاره شده، به نظر می رسد به رغم دلایلی که برای وضع عوارض صادراتی توسط مسئولان مطرح می شود، اولویت درآمدی برای دولت پررنگ ترین عامل بوده به همان دلیل که شیوه ای آسان برای اخذ مالیات از فعالیتهای اقتصادی سود بخش است.

واقعیت آن است که اثرات مختل کننده وضع مالیت برصادرات محضولات ذکر شده، تقریبا برای کارشناسان اقتصاددانان واضح است.

زمانی که کشوری در تولید محصولاتی قدرت بازاری و انحصار نسبی داشته باشد، با وضع مالیات بر صادرات آن محصول در کشور مبدا هزینه های صادرات افزایش یافته و در نتیجه منجر به افزایش قیمت جهانی آن محصول خواهد شد.

با افزایش قیمت جهانی، تقاضا کمتر خواهد شد و صادرکنندگان به سمت بازار داخلی سوق داده می شوند که در اینجا با افزایش ارز در بازار داخلی، انتظار می رود قیمت محصول کاهش یابد.

پس در اینجا اختلاف قیمتی بین بازار داخلی و خارجی به وجود خواهد آمد که برابر با همان میزان مالیات است.

اما اگر کسور، قدرت بازاری نداشته باشد و محدودیت صادرات کشور مبدا بر روی قیمت های جهانی تاثیر نگذار چه؟؛ در این شرایط کشور قیمت گذار نیست بلکه قیمت پذیر است در نتیجه نمی تواند محصولات خود را بالاتر از نرخ های جهانی عرضه کند. در بهترین حالت محصولات با همان قیمت های قبل عرضه خواهد شد و این سود تولید کننده است که کاهش خواهد یافت. از آنجایی که ایران در تولید هیچکدام قدرت بازاری قابل توجهی ندارد، پس وضع عوارض صادراتی نمی تواند منجر به افزایش قیمت های جهانی شود و حالت دوم را می توان برای تولیدکنندگان مشمول عوارض، متصور شد. از سوی دیگر به علل مختلف از جمله تحریم ها علیه ایران هزینه های تمام شده صادرکنندگان در بازارهای هدف افزایش خواهد یافت و این مسئله در کنار وضع تعرفه از سوی سایر کشورها بر واردات محصولات ایرانی، قیمت کالا ها و محصولات ایرانی را افزایش می دهد و بین قیمت محصولات ایرانی و محصولات و کامودیتی های سایر کشورها فاصله ایجاد می کند. در نهایت به نظر می رسد صادر کننده ایرانی برای حفظ و ماندگاری در بازار های هدف ناچار است نسبت به کاهش قیمت و اعمال تخفیف اقدام نماید.

در نهایت با توجه به همه نکات مطرح شده و همین طور موقعیت شبه انحصاری تولیدکنندگان محصولات مشمول عوارض در داخل کشور نمی توان انتظار داشت که قیمت های داخلی نیز افت محسوسی داشته باشند.

کمترین انتظار از سیاست گذاران این است که وضع عوارض صادراتی را موقتی بدانند چرا که در صورت ادامه دار بودن آن می تواند به طور کلی انگیزه برای سرمایه گذاری را نابود کند که به دنبال آن کاهش تولید و عرضه در داخل رخ خواهد داد و در بلندمدت منجر به افزایش قیمت ها خواهد شد.

گرچه برخی مسئولین بر موقتی بودن این سیاست تاکید داشته اند اما در واقع جمله ای از میلتون فریدمن اقتصاد دان تاثیر گذار قرن بیستم به ذهن متبادر می شود که بیان می دارد «هیچ پدیده ای دائمی تر از سیاست های موقتی دولت نیست».