چادرملو و حفظ وضعیت سود آوری برای سال آتی

سیاوش صبور تحلیلگر بازار سرمایه در گفتگو با خبرنگار بورس امروز عنوان کرد: سنگ آهن از مواد اصلی در صنعت کانه های فلزی محسوب می شود که بسته به میزان عیاری که از معادن استخراج و تغلیظ می شود، در بازار داخلی و جهانی قیمت می خورد. این ماده خام که تحت عنوان سنگ آهن یا سنگ دانه بندی شناخته شده است پس از تغلیظ می تواند به محصولات دیگری نیز تبدیل گردد که از جمله مهم ترین آن ها کنسانتره و سپس گندله است.

وی افزود: کنسانتره و گندله به عنوان ماده اولیه برای تولید شمش فولاد به کار می روند و شرکت معدنی و صنعتی چادرملو با تمرکز بر تولید هر سه محصول فوق، چرخه تولید کاملی از سنگ آهن، کنسانتره، گندله و فولاد را تشکیل داده که در نتیجه ارزش افزوده بیشتر در این مجموعه را به همراه داشته است. چادرملو با سهم ۲۱ درصدی از کل تولیدات کنسانتره کشور، بعد از گل گهر در رتبه دومین شرکت بزرگ در این صنعت قرار گرفته است و با توجه به شناسایی معدن جدید D19 در نزدیکی معدن کنونی چادرملو و ذخیره ۷۰ تا ۱۰۰ میلیون تنی سنگ آهن این معدن ریسک فقدان ذخیره از سر این شرکت باز شده است.

فروش ۱۱ ماه اخیر چادرملو حکایت از آن دارد که فروشی معادل ۲ برابر سال ۹۶ برای سال ۹۷ محقق خواهد شد و این بدان معناست که سهم محصولاتی نظیر کنسانتره آهن که بخش قابل توجهی را از فروش تشکیل می دهد، در این عایدات پر رنگ تر خواهد بود. ۳۵ درصد از کل فروش شرکت در دوره ۱۱ ماه سال ۹۷ از کنسانتره خشک محقق شده و سهم فولاد و گندله در بودجه شرکت به ترتیب ۳۳ و ۳۱ درصد بوده است. این در شرایطی است که رشد مبلغ فروش کنسانتره نسبت به سال قبل حدود ۱۸۳ درصد می باشد و تمرکز چادرملو بر تولید محصول نهایی فولاد در سال ۹۷ به شکل جدی حکایت از رشد ۳۰۰ درصدی این محصول و رشد درآمد شرکت از محل فولاد دارد.

کارشناس بازار سرمایه خاطرنشان کرد: در نمودار توزیع مبلغ فروش به خوبی این تغییرات و رشد قابل توجه سهم فولاد در سبد فروش، پیداست. سایر محصولات نظیر سنگ آهن دانه بندی و آپاتیت به دلیل ناچیز بودن اثرشان در بودجه، آورده نشده اند. اما جدای از فروش، در واحد تولید چادرملو تا سال ۱۴۰۰ ظرفیت تولیدات خود را در بخش معدنی در سطح ۱۰ میلیون تن (شامل ۹٫۵ میلیون تن کنسانتره) حفظ خواهد کرد و در بخش صنعتی، ظرفیت گندله را از ۳٫۷ میلیون تن به ۴ میلیون تن و شمش فولاد را از ظرفیت یک میلیون تن به ۱٫۳ میلیون تن خواهد رساند و تولید ۱٫۵ میلیون تن آهن اسفنجی که محصول میانی در این صنعت به حساب خواهد آمد را به سبد تولید خواهد افزود.

صبور اظهار داشت: چادرملو کلیه مواد اولیه مورد نیاز در چرخه تولید را به استثنای آهن اسفنجی از درون مجموعه تامین می کند و از سال ۹۸ با تولید آهن اسفنجی اولین شرکت این صنعت خواهد بود که از سنگ آهن تا فولاد را به طور یکپارچه بدون نیاز به تامین خوراک، تولید خواهد کرد. در سوی دیگر بررسی نرخ های فروش نیمه دوم سال نشان می دهد، آخرین نرخ های بهمن ماه نسبت به شهریور ماه برای کنسانتره و گندله به ترتیب ۹۵ و ۸۰ درصد افزایش یافته است ولی نرخ فروش شمش بیشترین مقدار خود را در مهر ماه ثبت کرد که با توجه به نرخ های کنونی کاهش بیش از ۲۰ درصدی را نشان می دهد.

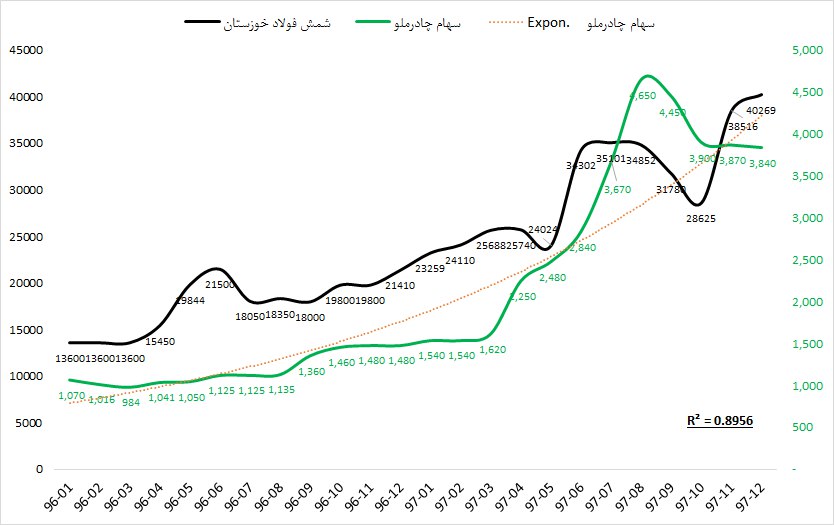

وی در ادامه اضافه کرد: نرخ فروش کنسانتره و گندله به ترتیب تقریبا ۱۵٫۵ و ۲۳٫۵ درصد شمش فولاد خورستان در دوره های سه ماهه تعیین می شود و نرخ فروش شمش از شرایط عرضه و تقاضا تبعیت می کند و این تاخیر در افزایش قیمت کانه های فلزی نسبت به شمش به همین دلیل می باشد ضمن آنکه باید اضافه نمود که فروش شرکت تماما داخلی ست و درآمد ارزی ندارد. با توجه به تاثیر مستقیم شمش فولاد خوزستان بر وضعیت بنیادی و در نتیجه ارزش بازار چادرملو، نگاهی به نمودار قیمت شمش فولاد خوزستان و قیمت سهام چادرملو در بازه ۲ سال اخیر خواهیم داشت.

کارشناس بازارسرمایه یادآور شد: قیمت تعدیل شده چادرملو در این دوره از ۱۰۰ تومان تا ۴۶۰ تومان نوسان داشت که در حال حاضر در محدوده ۳۸۰ تومان قرار گرفته است و در این مدت شمش فولاد خوزستان از ۱۳۶۰ تومان به بالای ۴۰۰۰ تومان رسیده است. همانگونه که مشاهده می شود خط روند نمایی چادرملو با همبستگی قابل توجهی، صعود قیمتی سهم در این بازه را نشان می دهد. این در حالی ست که مطابق بررسی های آماری علاوه بر ضریب تعیین خط روند نمایی سهام چادرملو (نقطه چین)، کرولیشن بین شمش فولاد خوزستان و قیمت سهام چادر ملو نیز در محدوده ۹۰ درصد قرار گرفته است. این بدان معناست که روند قیمتی این دو متغیر همبستگی بالایی با یکدیگر دارند و اگرچه نمی توان رابطه علت و معلول را برای آن ها بیان نمود اما از همبستگی بالای آن ها به یکدیگر نیز نمی توان چشم پوشی کرد و به بیانی طی دو سال اخیر روند قیمتی این دو متغیر را می توان تا ۹۰ درصد وابسته به یکدیگر توصیف نمود.

وی افزود: با نگاهی به صورت های مالی می توان پی برد مطابق شرایط عملیاتی شرکت، سود ۶۶ الی ۶۸ تومانی برای هر سهم با لحاظ سرمایه ۴۴ هزار میلیارد ريالی برای چادرملو تخمین زده می شود که این رقم برای سال مالی ۹۸ با لحاظ تحولات بنیادی و البته وجود ریسک ها و پتانسیل ها می تواند با اندکی تفاوت در سطوح فعلی حفظ شود. از مهم ترین این عوامل می توان به تورم اشاره نمود که هزینه های شرکت را هم در بخش تولید و هم در بخش اداری و عمومی افزایش خواهد داد. همچنین سایر موارد از جمله اعمال هزینه های مازاد دولتی نیز به عنوان یک ریسک سیستماتیک می تواند هر از گاهی سوژه رسانه ها شود.

کارشناس بازار سرمایه یادآور شد: نوسانات قیمت شمش فولاد و کنترل نرخ آن گاها موجب ایجاد گپ قیمتی بین نرخ کانه های فلزی داخلی و نرخ جهانی گردد که صرفه صادرات برای محصولات افزایش خواهد یافت اما از آن جا که فروش خارجی طی سال های اخیر در دستور کار چادرملو نبوده، این گپ قیمتی برای شرکت تفاوتی ایجاد نخواهد کرد و از سوی دیگر در شرایط تحریم های بین المللی می توان ریسک جابجایی ارز را از این شرکت دور دانست. با این وجود نرخ ارز به دلیل اثر گذاری بر شمش به طور غیرمستقیم بر نرخ های فروش شرکت اثر خواهد داشت و اثر آن می تواند با یک پله تاخیر به شرکت اعمال شود.

صبور در انتها اضافه کرد: مجموع عوامل فوق در کنار راه اندازی خط تولید آهن اسفنجی اگرچه از یک سو هزینه های شرکت را خواهد کاست اما ریسک های سیستماتیک می تواند به هزینه های شرکت اضافه کند و با فرض قیمت های کنونی شمش، حداقل سود ۹۸ را می توان معادل سود ۹۷ نخمین زد.