مداخلات دولت در بازار ارز و تغییرات تورم ماهانه بر روند بازار سرمایه

به گزارش بورس امروز، بدهی های بانکی را میتوان در دو دسته خلاصه کرد: یک دسته معطوف به نهاد دولت است (که میتواند به بانک مرکزی یا سایر بانکها بدهکار باشد) و دسته دیگر، معطوف به نظام بانکی است (که میتواند به بانک مرکزی بدهکار باشد) اگر مجموع این موارد، در سطح قابل قبولی قرار […]

به گزارش بورس امروز، بدهی های بانکی را میتوان در دو دسته خلاصه کرد: یک دسته معطوف به نهاد دولت است (که میتواند به بانک مرکزی یا سایر بانکها بدهکار باشد) و دسته دیگر، معطوف به نظام بانکی است (که میتواند به بانک مرکزی بدهکار باشد) اگر مجموع این موارد، در سطح قابل قبولی قرار داشته باشد، یعنی در شرایطی نباشد که زنگِ خطرِ بحران بدهی را به صدا درآورد، اصطلاحا گفته میشود انضباط پولی در یک اقتصاد وجود دارد.

انضباط پولی یکی از مهمترین ارکان اقتصادی کشورهاست چون متغیرهای نامبرده شده میتوانند کلهای پولی را تحتالشعاع قرار داده و بر نرخ تورم اثر بگذارند. در حقیقت تغییرات حجم پول که بر اثر تصمیمات پولی اتخاذ میشود منشاء اتفاقات اقتصادی بسیاری میباشد. باید توجه داشت که در خصوص تحلیل تغییرات حجم پول نباید صرفا به خود پول یا نقدینگی (پول + شبه پول) بسنده کرد. چه اینکه در تعریف گسترده نقدینگی، یعنی M3، علاوه بر M2 (پول و سپردههای بلندمدت) شامل سپردههای مدتدار نزد همه موسسات بهشکل گواهینامههای سپرده مدتدار نیز میشود. این گواهینامهها مثل اوراق بهادار دولتی در بازارهای مالی فروخته میشود و سپردهگذار میتواند حتی پیش از سررسید آنرا نقد کند.

همچنین، در روش L یا M4 که وسیعترین روش تعریف پول است، اوراق تجاری و اوراق خزانه کوتاهمدت نیز به M3 اضافه میشود. (همان: ۸۳) در واقع، در وسیعترین روش تعریف پول هر آنچیزی که خیلی سریع و با هزینهای اندک به M1 (پول نقد) تبدیل میشود، جزو حجم پول (و بالتبع، جزو نقدینگی) محسوب میگردد. با این حساب، میتوان گفت ارزش بازارهایی نظیر بازار سرمایه که قابلیت نقدشوندگی بالایی دارند، میتواند بر حجم نقدینگی در تعریف گسترده اثرگذار باشد.

با توجه به توضیحات فوق، میتوان گفت تورم ناشی از انبساط در کلهای پولی (به طور دقیق تر، در پول های ملی) میباشد.

در واقع، افزایش حجم پول در جامعه موجب افزایش سطح عمومی قیمتها میگردد. در این فرایند، زمانی که حجم پول افزایش پیدا میکند، ابتدا کسانی که پولهای جدید را دریافت میکنند برنده هستند، چراکه هنوز ادراک عمومی نسبت بهاین افزایش و تبعات آن آگاه نشده است. بنابراین افرادی که در ابتدای دوره انبساط پولی خرید میکنند از فرصت افزایش قدرت خرید ناشی از عرضه پول استفاده مینمایند.

در مراحل بعدی که عوارض افزایش حجم پول مشخص میشود، تعدیل قیمتها اتفاق افتاده و افرادی که پولهای جدید را دریافت میکنند، کالاهای گرانتری هم میخرند. در کنار این موضوع، افرادی که دارایی که غیر نقد داشته اند از افزایش تورم منتفع شده و افرادی که فاقد دارایی غیرنقد بودهاند از افزایش تورم متضرر میشوند.

برای همین بیشترین آسیب تورم برای کسانی است که اولا از رانت اطلاعاتی افزایش حجم پول آگاه نیستند و ثانیا دارایی غیرنقد ندارند. پس برای کنترل تورم چارهای جز کنترل حجم پول و نقدینگی در تعریف گسترده آن وجود ندارد.

اگر رشد بازارهایی که نقدشوندگی بالایی دارند بهحدی باشد که نقدینگی را تا حد ملموسی متاثر کند، تورم نمود بیشتری خواهد داشت. مثلا وقتی ارزش یکی از این بازارها بیشتر از حجم نقدینگی باشد، یعنی پول کافی برای تامین ارزش بازار مذکور وجود نداشته و به منابع بانکی برای تامین نقدینگی مورد نیاز فشار وارد میشود.

در کنار نرخ تورم، نرخ ارز در اقتصاد ایران بهدلایلی نظیر تبدیل شدن دلار به ابزار ذخیره ارزش، بهیک متغیر کلیدی تبدیل شده است. به عبارتی، عوامل اقتصادی نسبت به تغییرات قیمت ارز واکنش روانی نشان میدهند. نمونه بارز این مسئله در رابطه تورم و نرخ ارز وجود دارد.

در صورتیکه افزایش قیمت ها بر اثر افزایش نرخ ارز محدود به کالاهای وارداتی (یا کالاهایی که مواد اولیه آنها وارداتی است) میباشد و نسبت ارزش کالاهای وارداتی به تولیدناخالص داخلی () معادل ۷.۳ درصد است، شهود عمومی از تاثیر گرانی نرخ ارز برای سایر قیمتها بسیار بیشتر از این ارقام میباشد. از این رو، در ادامه بهاین مسئله میپردازیم که تغییرات نرخ ارز و تورم چگونه بر یکدیگر اثر میگذارد.

بررسی رابطه ارزش بازار سرمایه و حجم نقدینگی تاکنون مورد بررسی قرار نگرفته است. البته در تحقیقات پیشین نتایجی در حوزه اثرگذاری سیاستهای پولی بر بازار سرمایه اخذ شده است. براساس این نتایج، قیمت سهام در ایران از عوامل و شرایط اقتصادی مانند قیمت نفت و وضعیت داراییهای رقیب بیشتر متأثر میشود. در ارتباط با اثر کمی که سیاست پولی در توجیه تغییرات شاخص قیمت سهام دارد می توان اتکا ساختار بخش مالی به بانک ، عدم آگاهی مردم از بازار سرمایه و تنوع نداشتن اوراق بهادار و همچنین فعال نبودن کانال نرخ بهره در ایران را از دلایل این امر بر شمرد. (ابراهیمی و شکری، ۱۳۹۰)

رابطه مداخلات ارزی دولت در بازار سرمایه نیز تاکنون بهطور مستقیم مورد بررسی پژوهشی قرار نگرفته است. هرچند در خلال بررسیهای صورت گرفته، به اثرگذاری نرخ ارز بر بازار سرمایه اشاره شده است، اما نقش مداخلات ارزی دولت که موجب تغییر نرخ در بازار میشود تاکنون مورد بررسی قرار نگرفته است.

در تحقیقات انجام شده، نرخ ارز رسمی و غیررسمی، نرخ بهره و قیمت جهانی نفت رابطه مثبت با شاخص بازار سهام و نرخ ارز رسمی، شاخص تولیدات صنعتی و نرخ تورم رابطه مثبت و عرضه پول رابطه منفی با ارزش جاری بازار سهام داشته است. همچنین نرخ ارز رسمی، نرخ تورم و شاخص تولیدات صنعتی رابطه مثبت با حجم معاملات بازار سهام داشته است.

همانطور که ملاحظه میشود در تحقیقات پیشین نقش تورم در بررسی های صورت گرفته شده دیده شده است، اما در تحقیق پیش رو، روند ارزش بازار براساس تورم ماهانه (نه تورم کل) بررسی خواهد شد؛ چه اینکه این بررسی با توجه به دلایلی که خواهد آمد، از اعتبار بیشتری برخوردار میباشد.

تاثیر انضباط پولی بر ارزش بازار سرمایه

با توجه به تفکیکی که از بدهیهای بانکی ذکر کردیم، میتوانیم در این قسمت توضیح دقیقتری از تاثیر این بدهیها بر متغیرهای پولی ارائه کنیم. زمانی که دولتها بهدلایلی نظیر کسری بودجه، کمبود اعتبارات، هزینههای ناگهانی و… نمیتوانند براساس درآمدهایشان برنامهریزی کنند، دست به استقراض یا دریافت تنخواهگردان میزنند.

زمانی که استقراض به صورت مستقیم باشد (چاپ پول) اثرات تورمی آن بلافاصله عیان میشود اما دریافت تنخواهگردان با اینکه در ظاهر با استقراض فرق دارد، اما همان نتایج را بهبار میآورد. توضیح اینکه، وقتی دولت با دریافت تنخواهگردان یا خط اعتباری از بانک مرکزی میخواهد که از منابع بانک عامل (اغلب بانک ملی و بانکهای تخصصی) استفاده کند، در واقع، بانک مذکور میتواند از «هیچ» حساب دولت را شارژ کرده و پول جدید خلق کند.

در ازای این کار، بانک مرکزی ذخایر آن بانک را افزایش داده و در سمت چپ ترازنامه بهعنوان بدهی خود ثبت میکند. در عین حال، بانک مرکزی رقم بدهی دولت بهخود را نیز افزایش داده و بهعنوان دارایی در سمت راست ترازنامه درج مینماید. هرچند در فرآیند تنخواهگردان، هم خلق پول وجود دارد و هم محو پول، اما «در این فاصله» (بین خلق و محو پول) انبساط پولی نقش تورمی خود را ایفا میکند. بنابراین، چون تورم پدیدهای پولی است و براثر انبساط پول دولتی (پول رسمی) ایجاد میشود، میتوانیم بگوییم بدهیهای دولتی منجر به افزایش حجم پول (و در مقیاس کلیتر، نقدینگی) خواهند شد.

این مسئله در بدهی دولت به بانکها و بدهی دولت به بانک مرکزی قابل مشاهده است.

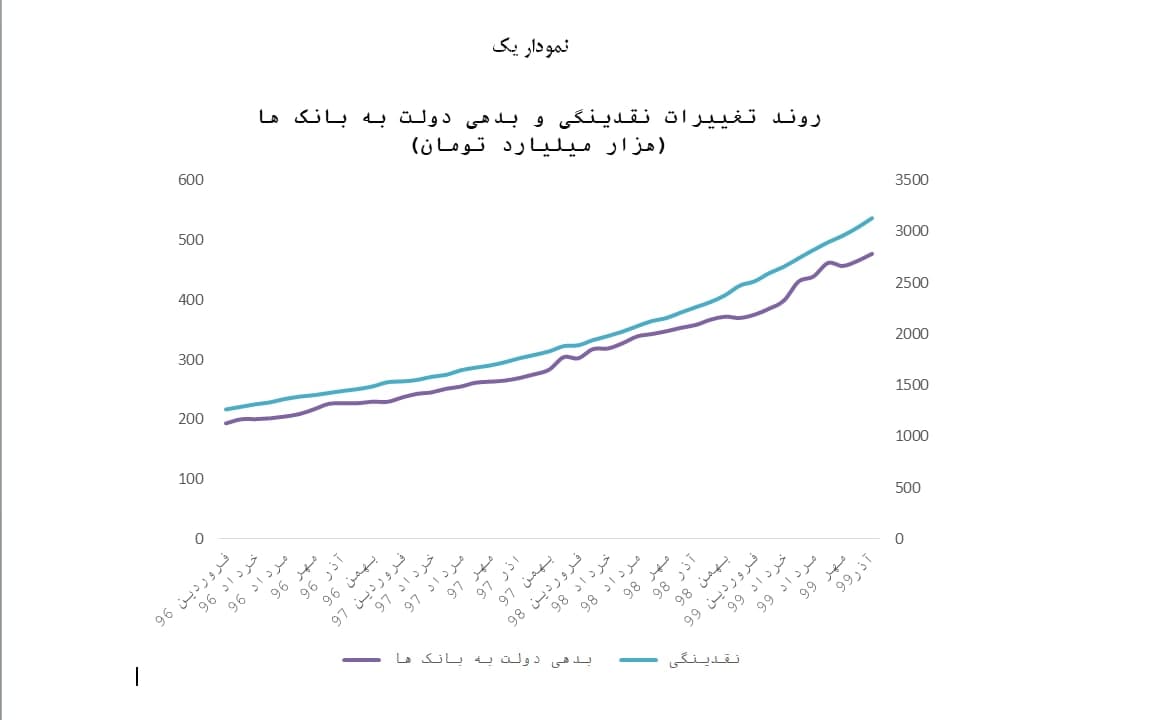

بدهی دولت به بانک ها و تغییرات نقدینگی

روند تغییرات حجم نقدینگی و بدهی دولت به بانکها موید گفتههای پیشین است، چراکه هر دو متغیر در بازه فروردین۹۶ تا آذر ۹۹ بهطور قابل توجهی همسو و همجهت با یکدیگر رشد کردهاند. چنانچه در نمودار۱ ملاحظه میشود همبستگی آشکاری میان رشد ایندو شاخص وجود داشته است. مطابق آمارهای رسمی بانک مرکزی، در این بازه زمانی، بدهی دولت به بانکها با افزایش ۱۴۶.۶ درصدی روبه رو شده و در همین مدت، حجم نقدینگی نیز حدود ۱۴۷.۶ درصد رشد کرده است! بنابراین، رشد این دو شاخص طی سه سال گذشته تنها یک درصد تفاوت داشته است. ضریب همبستگی (Correlation) این دو متغیر نیز معادل ۰.۹۹۴۷ بوده که حاکی از همبسته بودن این دو شاخص در سطح بالایی میباشد.

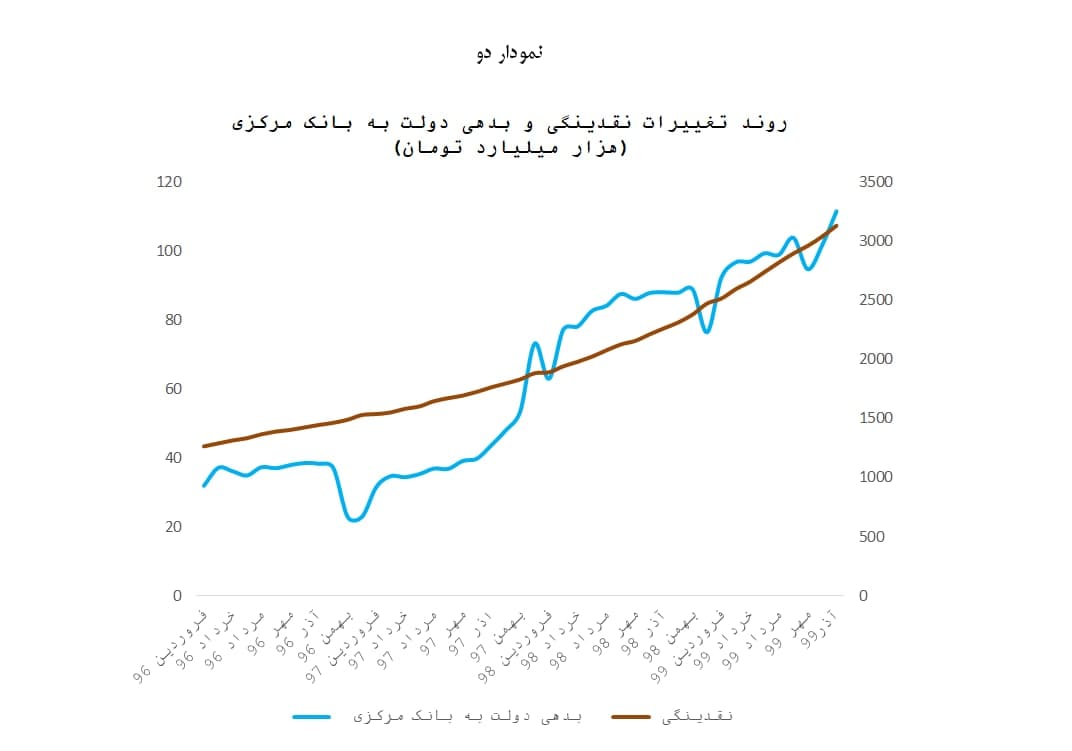

بدهی دولت به بانک مرکزی

در عین حال، بدهی دولت به بانک مرکزی نیز با وجود اینکه نسبت به بدهی دولت به بانکها نوسان بیشتری داشته، اما همچنان با نقدینگی رابطه مثبتی را ثبت کرده است. چنانچه نمودار۲ نشان میدهد، رشد ماهانه هر دو متغیر طی ۴۵ ماه منتهی به آذر ۹۹ به ترتیب ۳.۲ درصد و ۵.۵ درصد بوده و خط روند نقدینگی تقریبا به¬خط میانگین (یا رگرسیون) تغییرات بدهی دولت به بانک مرکزی تبدیل شده است. همبستگی این دو متغیر نیز ۰.۹۳۱ بوده که تا حد بسیار خوبی، این دو را همبسته میداند.

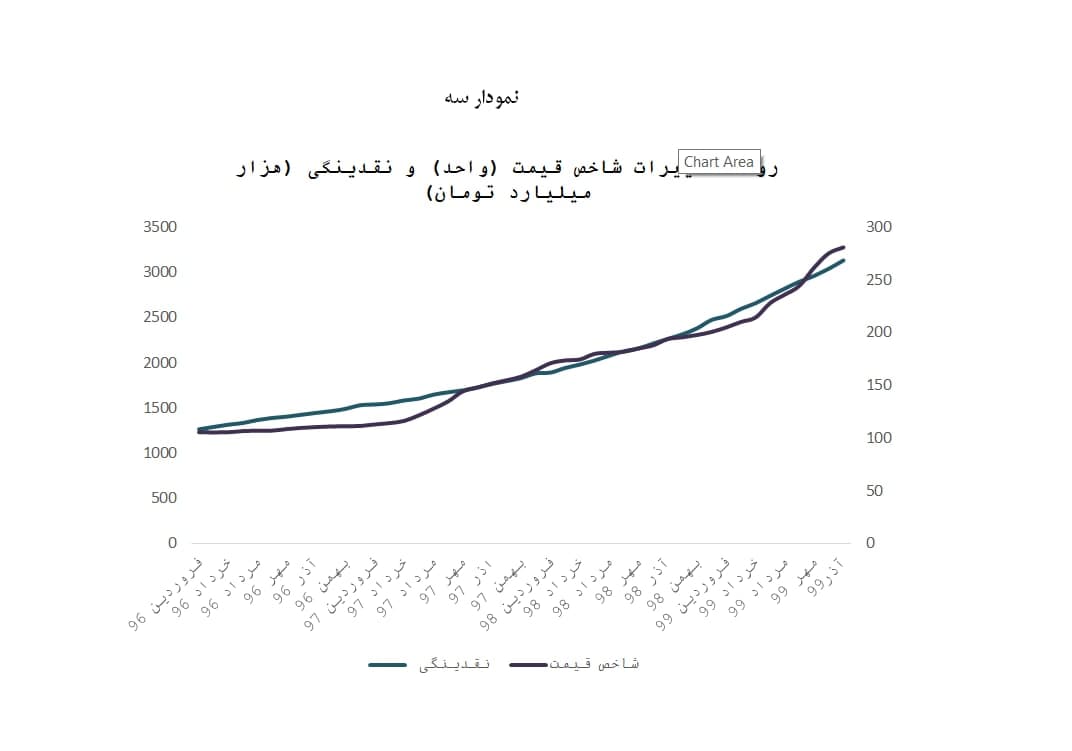

نقدینگی و شاخص قیمت

با توجه به اینکه بدهی های دولت به بانک ها و بانک مرکزی نقش قابل توجهی بر روی نقدینگی داشته، باید توجه داشته باشیم که این مسئله زمانی برای ما معنادار است که بتوانیم رابطه مثبت نقدینگی و تورم را پیشفرض قرار دهیم. بهعبارتی، این مسئله بیانگر این واقعیت است که بدهیهای دولت به بانک ها و بانک مرکزی بهطور «غیرمستقیم» بر نرخ تورم اثر میگذارند. در این بررسی، تغییرات ماهانه نقدینگی با شاخص قیمت در بازه ماهانه مقایسه شده که محاسبه ضریب همبستگی آن عدد ۰.۹۸۷۹ را نشان میدهد که بیانگر همبستگی خیلی قوی میان این دو متغیر است.

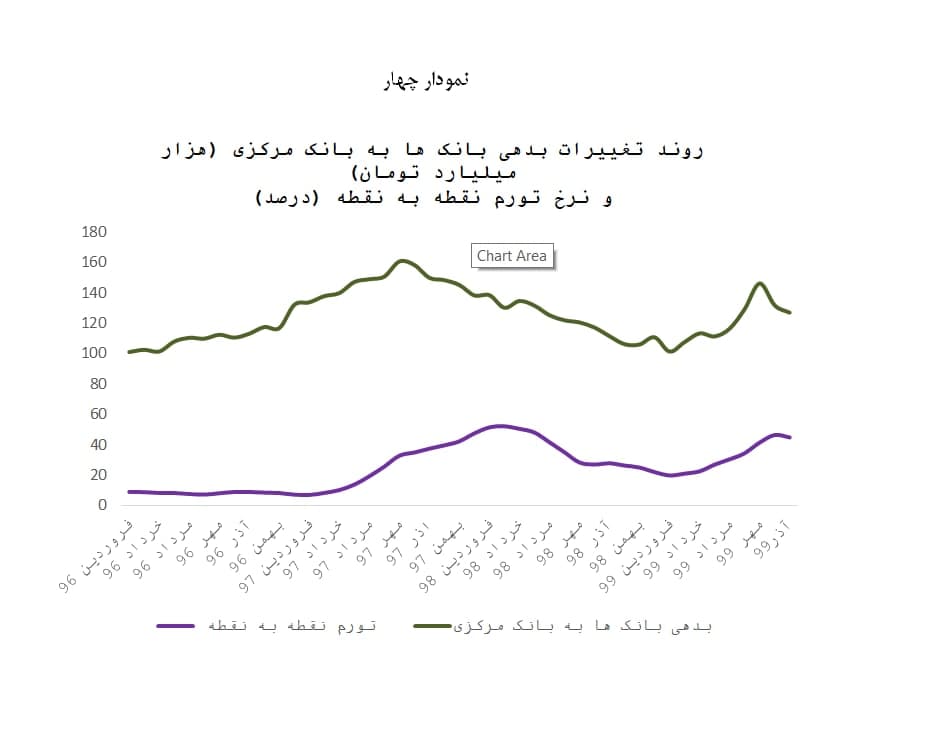

تاثیر مستقیم انضباط پولی بر تورم/ بدهی بانک ها به بانک مرکزی و تورم نقطه به نقطه

متغیر نهایی انضباط پولی، بدهی بانکها به بانک مرکزی است. بدهی بانکها به بانک مرکزی یکی از اجزای پایه پولی است و روی این حساب، با تغییر آن، پایه پولی نیز تغییر میکند. از آنجا که پایه پولی نیز تاثیر مستقیم بر روی نرخ تورم دارد، بدهی بانک ها به بانک مرکزی، مستقیما بر روی نرخ تورم اثر گذار میباشد. به بیان دیگر، برخلاف تاثیر غیرمسقیم بدهیهای دولت به بانکها و بانک مرکزی، بدهی نظام بانکی به بانک مرکزی مستقیما بر نرخ تورم اثر می گذارد.

از همین رو، روند تغییرات بدهی بانکها به بانک مرکزی و تورم نقطه به نقطه حاکی از این واقعیت است که این دو متغیر با یک همبستگی معمولی و با یک وقفه زمانی کوتاه حرکت میکنند.

تاثیر شاخص قیمت بر ارزش بازار

همانطور که تاکنون بررسی شد، پارامترهای انضباط پولی، بهطور مستقیم (از سوی نظام بانکی) یا غیر مستقیم (از سوی نهاد دولت) بر روی تورم اثرگذار هستند. بنابراین در صورت رعایت انضباط پولی، یا بهبیان دیگر، در صورت کنترل بدهیهای دولتی به بانک ها و بانک مرکزی و بدهی بانکها به بانک مرکزی، انضباط پولی در سطح قابل قبولتری قرار گرفته و تورم نیز کنترل میشود. نکتهای که در این میان از اهمیت بالایی برخوردار است این است که فقدان انضباط پولی که منجر به افزایش تورم میشود، ارزش بازارهای دیگر را نیز تحتالشعاع قرار میدهد؛ یکی از این بازارها بازار سرمایه است که براثر تغییرات شاخص قیمت (تورم) دستخوش تغییر میشود. اما نکته مهم در اینجا، این است که تغییرات شاخص قیمت و ارزش بازار را نمیتوان صرفا براساس تئوری توضیح داد. بنابراین باید بهصورت آماری این موضوع را بررسی کرد که اثرگذاری شاخص قیمت بر ارزش بازار چقدر است.

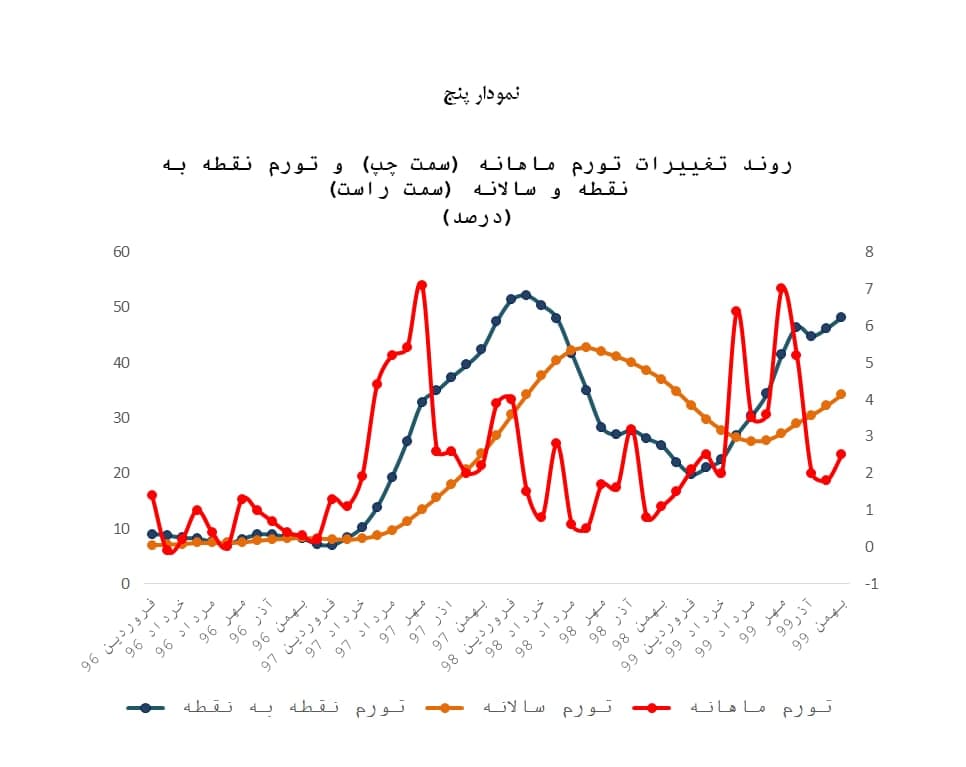

گفتنی است، تورم ماهانه تغییرات شاخص قیمتها نسبت به ماه قبل میباشد. مطابق نمودار ۵، زمانی که تورم ماهانه افزایش پیدا میکند، تورم نقطه به نقطه (یعنی مقایسه قیمتهای یک ماه نسبت به ماه مشابه سال قبل) افزایش مییابد و زمانیکه تورم نقطه به نقطه افزایش پیدا میکند، تورم سالانه (یعنی ۱۲ ماه منتهی به یک ماه نسبت به ۱۲ ماه منتهی به سال قبل آن) بیشتر میشود. البته ذکر این نکته ضروری است که این افزایش با یک وقفه (یا اصطلاحا Lag) اتفاق میافتد.

به عبارتی، وقتی تورم یک ماه نسبت به ماه قبل بیشتر میشود، تورم در ماههای بعدی نسبت به ماه سال قبل افزایش مییابد و بههمین نحو، تورم سالانه نیز بعد از افزایش تورم نقطه به نقطه بالا میرود. بنابراین اهمیت تورم ماهانه از این جهت بالا است که روند آن، با یک چند وقفه زمانی بر تورم سالانه اثر میگذارد و میتوان با تغییرات آن، تا حدودی روند تورم سالانه را حدس زد.

براساس توضیحات بالا، در فروردین ۹۷ تورم ماهانه حدود ۱.۵ درصد بود که تا مهر ماه این رقم به ۷ درصد رسید. در پی آن تورم نقطه به نقطه که حرکت خود را با شیب کمتری اغاز کرده بود از ۱۰ درصد در فروردین ۹۷ به ۵۰ درصد در فروردین ۹۸ افزایش یافت. بر همین اساس، تورم سالانه نیز که در فروردین ۹۷ حدود ۱۰ درصد بود تا شهریور ۹۸ به حدود ۴۵ درصد ارتقا یافت. پ

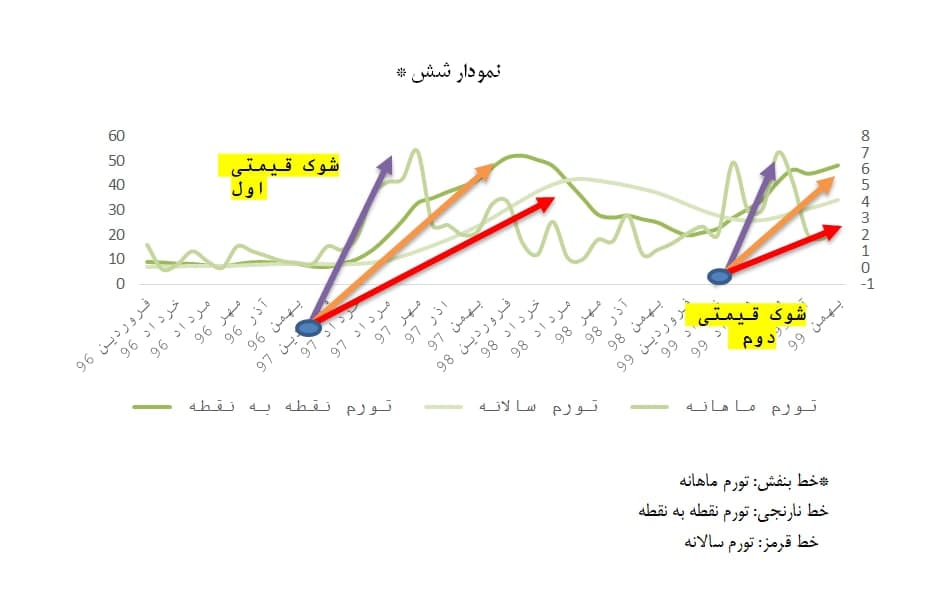

همانطور مه مشخص است روند صعودی هر ۳ نوع تورم از فروردین ۹۷ اغاز شده اما فاصله آن تا نقطه max متفاوت بوده است؛ بگونه ای که تورم ماهانه در مهر ۹۷، تورم نقطه به نقطه در فروردین ۹۸ و تورم سالانه نیز در شهریور ۹۸ به اوج خود رسیدند. این مسئله بهخوبی نشان میدهد که روند تغییرات نرخ تورم چگونه آغاز میشود. بهعبارتی، شیب تورم ماهانه (پیشران تورم) از تورم نقطه به نقطه و تورم نقطه به نقطه از تورم سالانه بیشتر بوده است. این مسئله در نمودار ۶ آورده شده است.

خط بنفش: تورم ماهانه

خط نارنجی: تورم نقطه به نقطه

خط قرمز: تورم سالانه

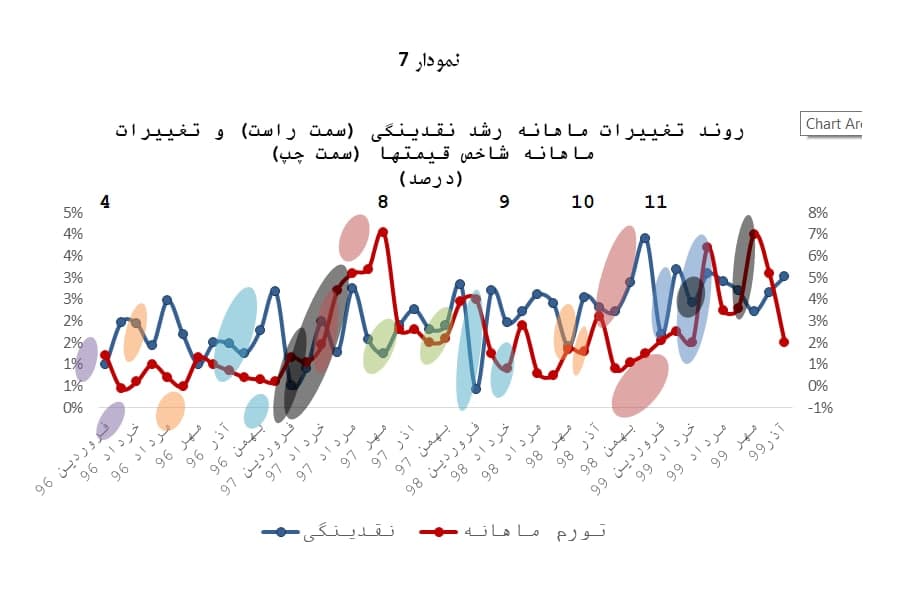

نگاهی به روند تغییرات رشد ماهانه نقدینگی و تورم ماهانه نشان میدهد نوسان این دو متغیر تقریبا هماهنگ و همسو بوده است. (نمودار ۷)

همانطور که در نمودار ۶ ملاحظه میشود، تغییرات ماهانه نقدینگی با وقفه کوتاهی بر تغییر ماهانه قیمتها اثر میگذارد.

براین اساس، در مقاطعی که نقدینگی رشد/نزول کرده، تورم ماهانه نیز با یک تاخیر یکی دو ماهه رشد/نزول نموده است.

براساس نمودار فوق، این اثرگذاری در محدودههایی که رشد ماهانه نقدینگی مثبت بوده (و رشد تورم ماهانه با یک وقفه زمانی رخ داده) با رنگهای مختلف و در ۱۱ مورد، از فروردین ۹۶ تا آذر ۹۹ مشخص شده است. در حال حاضر با توجه به اینکه روند تغییرات نقدینگی طی مهر تا آذر ۹۹ صعودی بوده ولی تورم ماهانه تحت تاثیر بازه خرداد تا مهر ۹۹ که رشد ماهانه نقدینگی نزولی بوده، قرار دارد، احتمال اینکه تورم ماهانه مجددا صعودی شود (و با تاخیر کوتاهی تورم نقطه به نقطه و تورم کل را افزایش دهد) وجود دارد.

در ادامه توضیح بیشتری درباره اثرگذاری تورم ماهانه بر سایر شاخصهای تورمی خواهیم داد.

با توجه به توضیحاتی که ذکر شد، میتوان گفت یکی از داراییهای غیرنقد که از تورم اثر میپذیرد، سهام میباشد. بازار سهام مانند سایر بازارهای دارایی، از افزایش تورم تاثیر میگیرد.

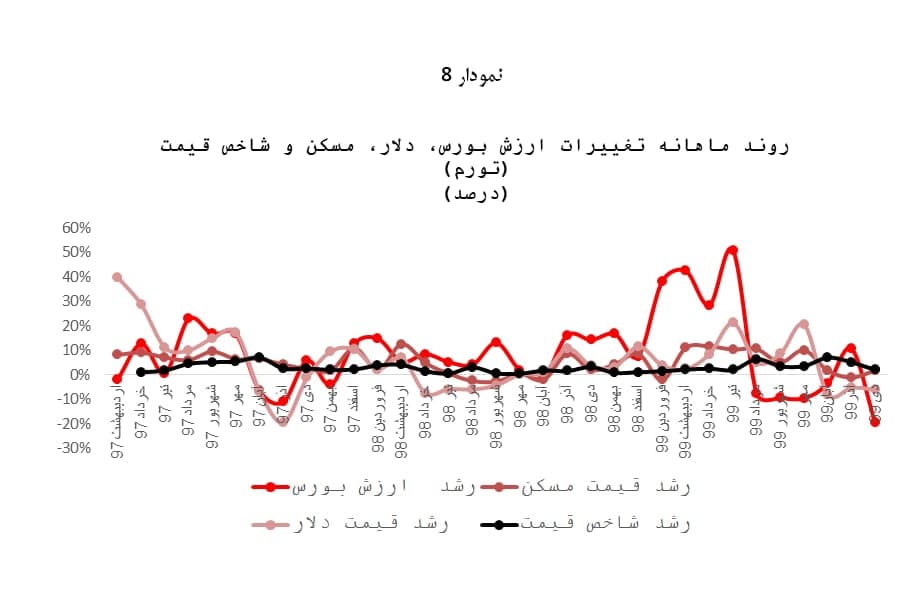

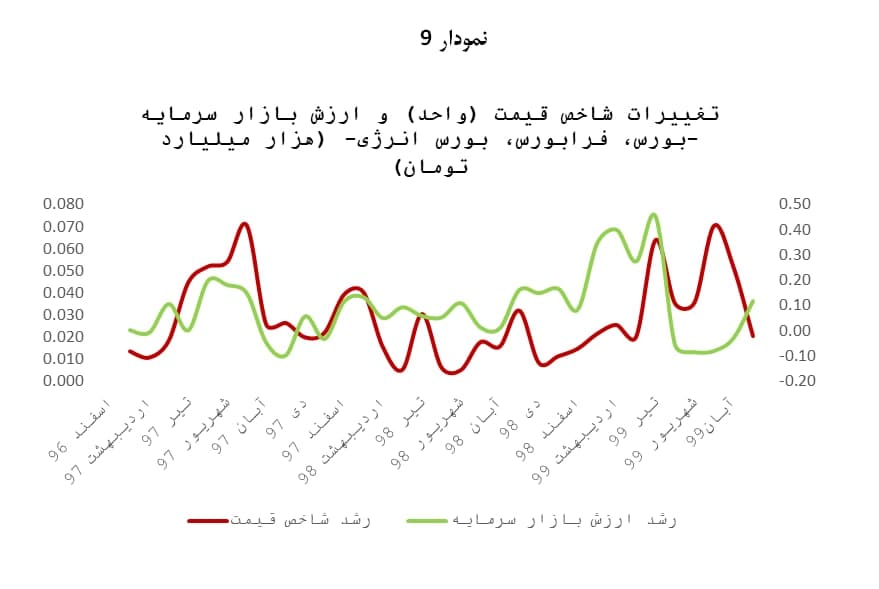

در حال حاضر، بازارهای ارز، سکه، مسکن و سرمایه بهعنوان داراییهای غیرنقد که موجب حفظ ارزش پول میشود مورد استقبال مردم قرار دارد. در واقع، حضور مردم در این بازارها بهراهی برای غلبه بر اثرات اقتصادی تورم تبدیل شده است. در این میان بررسیهای صورت گرفته نشان میدهد بازدهی بازار سرمایه در سالهای اخیر از سایر بازارها بیشتر بوده است. (نمودار ۸) این بررسی نشان میدهد از ابتدای سال ۱۳۹۷ تا دی ۱۳۹۹ رشد ماهانه ارزش بورس عمدتا بیشتر از رشد ماهانه ارزش دلار؛ مسکن و شاخص قیمت (تورم) بوده است.

نکته دیگر اینکه همه این بازارها طی سالهای اخیر از نرخ تورم بهطور کلی بیشتر رشد کرده اند که حاکی از رشد واقعی ارزش آن داراییها میباشد. هرچند افزایش تورم بهطور سریع در افزایش نرخ ارز و سکه اثر نمیگذارد (بهدلیل مداخلات دولتی) اما درباره بازار سرمایه این اثراگذاری سریعتر رخ میدهد.

افزایش قیمت کالاها و خدمات بهطور مستقیم در صورتهای سود و زیان نمادها اثر میگذارد.

چه اینکه وقتی قیمت کالایی که یک شرکت بورسی تولید میکند افزایش پیدا مییابد، ارزش سهم آن شرکت نیز بالا میرود. ضمن اینکه در صورت تداوم تقاضای فروش برای کالاهای تولید شده موجب کسب سود از ناحیه افزایش قیمتها میشود. براساس گفتههای پیشین، دانستیم که اهمیت تورم ماهانه برای درک اثرگذاری انبساط کلهای پولی بسیار زیاد میباشد. بررسی روند تغییرات ماهانه شاخص قیمتها همزمان با رشد ماهانه ارزش بورس حاکی از واقعیت جالب توجهی است.

مطابق این بررسی، روند کلی رشد تورم ماهانه و ارزش بورس کاملا همسو بوده است. (نمودار ۹) ذکر این نکته ضروری است که مسلما تمام رشد ارزش بورس مرهون افزایش تورم نیست؛ دلایل متعددی بر شاخص بورس میتواند اثرگذار باشد که آن موضوع جداگانهای است. در ادامه این مطلب نیز اشارهای بهآن خواهیم داشت. با این حال، با توجه به توضیحات فوق میتوان گفت تغییرات تورم ماهانه بر تغییرات ارزش ماهانه بورس اثرگذار بوده است.

براساس نمودار فوق، تغییرات شاخص قیمتها بهطور مثبت و معنیداری بر ارزش بازار سرمایه اثرگذاشتهاند. چنانچه همبستگی میان این دو متغیر ۰.۸۶۴۳ بوده که یک همبستگی قوی تلقی میشود. بنابراین، میتوانیم با توجه به اینکه عدم رعایت انضباط پولی در بدهیهای دولت منجر به افزایش نقدینگی میشود (افزایش غیرمستقیم شاخص قیمتها)، و در بدهیهای بانکی منجر به افزایش تورم میگردد (افزایش مستقیم شاخص قیمت)، بگوییم: عدم رعایت انضباط پولی بهطور کلی باعث رشد کاذب ارزش بازار (رشد اسمی) میشود. مطابق نمودار فوق، با افزایش محسوس تورم ماهانه در نیمه نخست سال ۹۷، رشد ماهانه ارزش بورس نیز افزایش محسوسی را تجربه نمود. در بازه مهر ۱۳۹۷ تا اسفند ۱۳۹۸ میزان نوسان در تورم ماهانه و تغییر ارزش بورس کاهش پیدا کرد.

جالب توجهتر اینکه در حدفاصل بهمن ۹۷ تا فروردین ۹۸ رفتار کاملا مشابهی میان این دو متغیر وجود داشت. در ادامه، روند صعودی تورم ماهانه از دی ۱۳۹۸ مجددا آغاز شد و مطابق روند گذشته، ارزش بورس نیز با وقفهای سه ماهه رشد قابل توجه خود را آغاز کرد.

در تیر ۱۳۹۹ هم تورم ماهانه و هم رشد ارزش بورس دو رکورد چشمگیر از خود بجای گذاشتند؛ بهنحویکه تورم ماهانه از ۶ درصد عبور کرد و رشد ماهانه ارزش بورس هم به حدود ۵۰ درصد رسید.

در مرداد و شهریور تورم ماهانه و ارزش بورس کاهش یافتند اما تورم ماهانه در مهر ماه به رقم قابل توجه ۷ درصد ارتقا یافت. موضوعی که موجب افزایش ارزش ماهانه بازار در آذر ماه شد.

در حال حاضر نیز روند تغییرات تورم ماهانه تقریبا با ثبات بوده و پیشبینی رشدهای جهشی برای آن وجود ندارد.

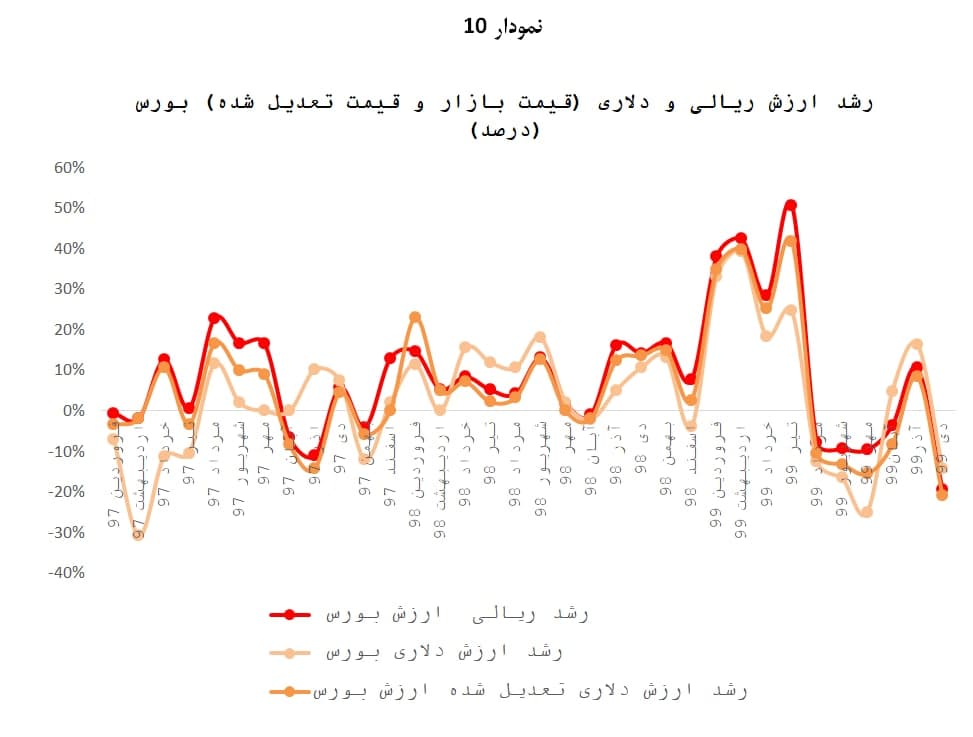

ارزش دلاری بورس

یکی دیگر از نکاتی که نشان میدهد شاخص تورم در رشد ارزش بازار موثر بوده، رشد کمتر ارزش دلاری نسبت به ارزش ریالی میباشد. در واقع، وقتی ارزش ریالی بیشتر از ارزش دلاری رشد میکند، این معنا را بهذهن متبادر مینماید که ارزش ریال نسبت به ارزش دلار کاهش یافته است.

بنابراین در این حد فاصل ما شاهد بروز تورم بودهایم. براساس نمودار ۱۷ که تغییرات ارزش ماهانه بازار را براساس ارزش ریالی و ارزش دلاری (دلار بازار و دلاری که براساس سال پایه ۱۳۸۳ تعدیل تورمی شده) نشان داده شده، رشد ریالی ارزش بورس (خط قرمز) بالاتر از رشدهای دلاری بوده است. این مسئله گواهی بر ادعای پیشین (نقش مستقیم تورم در افزایش ارزش بازار) میباشد.

البته ارزش دلاری بورس در دو سالی که نرخ ارز جهش کرده، تا حدی کمبرآوردی دارد. چراکه دلار تعدیل شده با تورم براساس سال پایه ۱۳۸۳ در حدود ۱۸ هزار تومان میباشد اما در حال حاضر دلار در بازار در نرخهایی نظیر ۲۴ تا ۲۵ هزار تومان معامله میشود.

این مسئله موجب میشود که وقتی ارزش بورس را تقسیم به نرخ دلار میکنیم، رقم کمتری را ببینیم. بنابراین وقتی ارزش دلار تعدیل شده را محاسبه کنیم متوجه میشویم که قیمت دلار در حال حاضر بالا است و از همین رو، قیمت بالای فعلی موجب کمنمایی ارزش دلاری بازار شده است.

در واقع، اگر ارزش بازار را براساس دلار تعدیل شده با نرخ تورم محاسبه کنیم، به رقم بالاتری میرسیم. حتی میتوان گفت با توجه به توضیحات اخیر، ارزش بورس بهطور مصنوعی کمتر از میزان واقعی خود قرار دارد؛ بنابراین پتانسیل افزایش ارزش دلاری آن در آینده وجود دارد.

حتی اگر این فرض را صد در صد درست ندانیم (چراکه کاهش نرخ دلار از طرف دیگر میتواند بر شناسایی سود شرکتهای صادراتی تاثیر منفی بگذارد) حداقل در این نکته متفق هستیم که تفاوت نرخ دلار بازار و نرخ تعدیل شده، موجب بازنمایی اشتباه ارزش بورس شده است. بهعبارتی، هرچند رشد ارزش ریالی بورس کمتر از رشد ارزش دلاری آن میباشد، اما فاصله بین این دو رشد، کمتر از میزانی است که در حال حاضر مشاهده میشود.

سود واقعی بورس

برای بررسی دقیقتر مدعای پیشین، نگاهی به درصد رشد ریالی و دلاری (اعم از تعدیل نشده و تعدیل نشده) ارزش بورس میاندازیم. ارزش ماهانه دلاری بازار از ابتدای سال ۱۳۹۷ تاکنون بهطور میانگین ۹ درصد بوده است. این در حالی است که رشد دلاری بورس با همین مبنا ۴ درصد بوده است.

بنابراین بین رشد ریالی و رشد دلاری ارزش بورس ۵ درصد اختلاف وجود دارد که در نگاه نخست این ۵ درصد بیانگر تاثیر تورم بر رشد ارزش بورس میباشد. اما اگر دلار تعدیل شده را ملاک قرار دهیم.

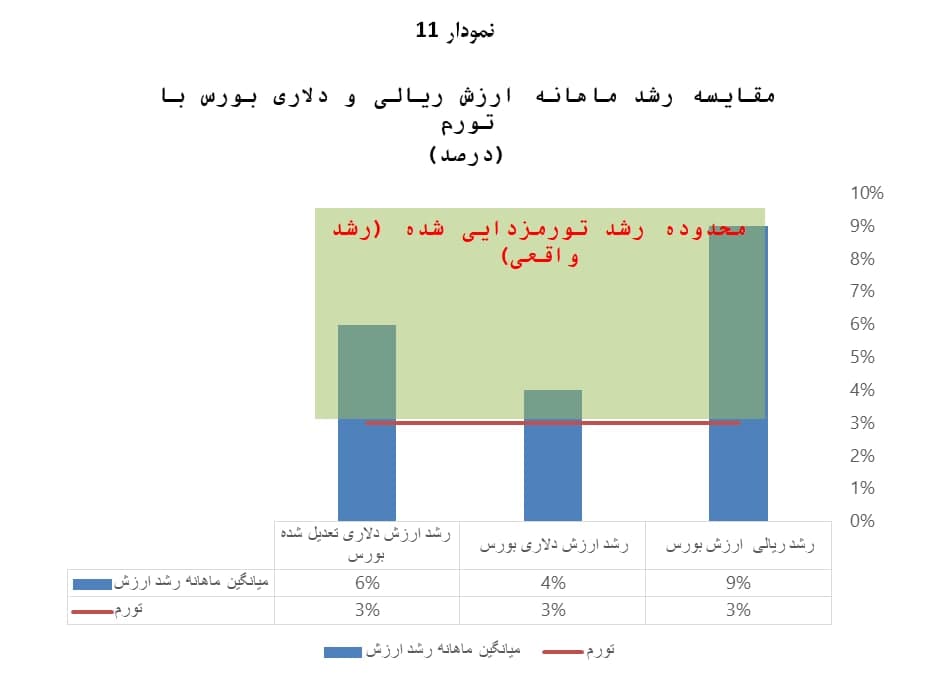

رشد ماهانه ارزش بورس طی دو سال گذشته بهطور میانگین ۶ درصد میشود. بنابراین با احتساب نکتهای که ذکر کردیم، تاثیر تورم در رشد ارزش بورس ۳ درصد بوده است. (نه ۵ درصد) این مسئله در نمودار ۱۱ مورد بررسی قرار گرفته است.

فارغ از این نکته، لازم به ذکر است که هر نوع شاخصی را بهعنوان ارزش بورس قلمداد کنیم، رشد آن بیشتر از شاخص تورم ماهانه خواهد بود. میانگین تورم ماهانه از فروردین ۱۳۹۷ تا بهمن ۱۳۹۹ حدودا ۳ درصد بوده است.

بنابراین ارزش ریالی، ارزش دلاری تعدیل شده و حتی ارزش دلاری تعدیل نشده (که بهترتیب بیانگر رشد ماهانه ۹ درصدی، ۶ درصدی و ۴ درصدی بوده) از میانگین تورم ماهانه بالاتر است. بنابراین: اولا تمام رشد بورس مدیون افزایش تورم نیست، و ثانیا بازدهی واقعی بورس حتی بهطور ماهانه نیز مثبت بوده است. این مسئله ممکن است در بازارهای دیگر نظیر دلار، سکه و مسکن بهندرت پیش بیاید.

در کمتر بازاری اینگونه پیش میآید که بهطور «ماهانه» رشد قیمتها بیشتر از «تورم» باشد. همین مسئله نشان میدهد که بازار بورس از جهت حفظ دارایی (با تمام ریزشهای اخیر) گزینه مناسبی بهشمار میآید؛ هرچند پیشفرض تحقق این مدعا این است که نگاه سهامداران در بورس بلندمدت باشد. (یا حداقل کوتاه مدت نباشد)