تعرفه های متعدد خوراک تا کاهش انگیزه سرمایه گذاران / صنعت پتروشیمی ناکام در جذب سرمایه گذاری های جدید

به گزارش خبرنگار بورس امروز، خوراک گازی پتروشیمی ها از سال 89 تا 93 با نرخ 2.8 تا 7 سنت به ازای هر متر مکعب بود. این در حالی است که طی این سال ها، تخفیف کمتری برای خوراک مایع آنها در نظر گرفته می شد و بهای مصرفی آن بر مبنای 95 درصد قیمت فوب خلیج فارس محاسبه می شد.

این نحوه قیمت گذاری منجر شد تا نسبت هزینه خوراک به درآمد و فروش پتروشیمی ها با خوراک گاز، کمتر از 21 درصد، برای پتروشیمی ها با خوراک ترکیبی گاز و مایع 30 تا 70 درصد و برای پتروشیمی های با خوراک مایع به 90 درصد برسد.

همچنین سود عملیاتی پتروشیمی های با خوراک گاز 43 درصد، پتروشیمی های با خوراک مایع کمتر از 10 درصد و در برخی موارد حتی منفی گزارش شده است. همه این موارد منجر شده است که انگیزه سرمایه گذاران جدید برای ورود به پتروشیمی های با خوراک مایع کاهش یابد و به دنبال آن این پتروشیمی ها برای اجرای طرح هایشان یا توسعه آنها با مشکلاتی مواجه شوند.

نرخ گاز مصرفی خوراک واحدهای پتروشیمی در سال 1393 ،3.445 ریال (معادل 13 سنت بر حسب ارز مبادله ای) اعلام شد. به دنبال اعلام این نرخ، نرخ گاز برای سایر مصارف واحدهای پتروشیمی از 2.650 ریال به1.320 ریال کاهش یافت. با توجه به اینکه در سال 1393 سهم سوخت گازی 9/38 درصد و خوراک گازی 1/61 درصد بوده است، متوسط قیمت گاز مصرفی مجتمع های پتروشیمی به 2.020 ریال کاهش یافت.

همچنین در سال 1394 ،جزئیات تعیین قیمت خوراک گازی مجتمع های پتروشیمی توسط فرمول پیشنهادی وزارت نفت تأیید شد. بر این مبنا، قیمت گاز سبک و شیرین تحویلی از شبکه سراسری گاز به عنوان خوراک واحدهای پتروشیمی به ترتیب زیر تعیین شد:

0.5 * قیمت گاز طبیعی تعیین شده در بازار + 0.5 * میانگین وزنی قیمت داخلی، صادراتی و وارداتی= قیمت گاز طبیعی

کل پرداختی به واردات + درآمد حاصل از صادرات + قیمت متوسط فروش مصارف داخلی * (مقدار واردات – مقدار فروش سایر مصارف داخلی)= A

مقدار صادرات + مقدار فروش سایر مصارف داخلی= B

میانگین وزنی قیمت داخلی، صادراتی و وارداتی B / A=

منظور از میانگین وزنی قیمت داخلی، صادراتی و وارداتی حاصل ضرب کل گاز فروخته شده منهای مقدار گاز وارداتی در متوسط قیمت فروش سایر مصارف داخلی(خانگی، دولتی، عمومی و صنعت بدون احتساب فروش به مجتمع های پتروشیمی به عنوان خوراک( به علاوه کل درآمد حاصل از صادرات گاز و کل پرداختی به واردات گاز، تقسیم بر مقدار گاز فروخته شده برای سایر مصارف داخلی (خانگی، تجاری، عمومی، دولتی، حمل و نقل و صنعت بدون احتساب خوراک پتروشیمی ها) است. همچنین منظور از قیمت گاز طبیعی تعیین شده در بازار عبارت است از متوسط ماهانه قیمت گاز در هاب های تعیین شده به عنوان نشانگری برای لحاظ کردن قیمت های فروش عمده گاز طبیعی در مناطق رقیب، شامل هاب هنری ایالات متحده آمریکا، هاب آلبرتا کانادا و هاب هایNBP انگلیس وFFT هلند. بر اساس تصمیمات اتخاذ شده قرار بر این شد که فرمول فوق برای قیمتگذاری خوراک گازی از ابتدای سال1395 تا ابتدای سال 1405 معتبر باشد.

از سوی دیگر هیئت وزیران در سال 97، نرخ تسعیر ارز در محاسبات قیمت میعانات گازی، گاز طبیعی و سایر خوراکهای تحویلی به واحدهای پتروشیمی نیز 38 هزار ریال مصوب کردند. همچنین قرار شد دلار حاصل از صادرات پتروشیمی ها، در اختیار دولت قرار گرفته تا بتواند با نرخ تسعیر 4200 تومانی آن را محاسبه کند.

افزایش فاصله نرخ ارز بازار آزاد و نرخ های رسمی، کم کم باعث شد تا پتروشیمی ها چندان تمایلی به ارائه ارز صادراتی خود به دولت را نداشته باشند زیرا تثبیت نرخ برابری ارز دلار و ریال منجر شد تا ساز و کار بازارها مختل شود. بنابراین هیئت دولت در مهر سال 97 تصمیم گرفت تا نرخ تسعیر ارز را رد هر ماه با توجه به متوسط نرخ معاملاتی ارز در بازار آزاد در سامانه نیما مصوب کند. با این حال این امر نیز نتوانست انگیزه پتروشیمی ها را برای عرضه ارزهایشان در سامانه نیما تقویت کند.

امروز تمایل پتروشیمی ها با توجه به قیمت خوراک مایع که برابر با 95 درصد قیمت فوب خلیج فارس و نرخ تسعیر ارز ( طبق سامانه نیما) کم و زیاد می شود. دفتر توسعه صنایع پایین دستی پتروشیمی به صورت دوهفته یکبار لیست محصولات و قیمت آنها را به همراه نرخ تسعیر ارائه می دهد. بدیهی است هر چه نرخ ارز نیمایی از نرخ ارز در بازار آزاد فاصله بگیرد، انگیزه واحدهای پتروشیمی برای عرضه ارز در سامانه نیما کاهش می یابد؛ در نتیجه ارزهای حاصل از صادرات به جای رسیدن به دست واردکننده ها در سامانه به افراد دیگر می رسد.

4 نرخ متفاوت گاز در ایران

یکی از مهم ترین چالش های صنعت پتروشیمی قیمت گذاری خوراک آنهاست. با توجه به اینکه نوع خوراک پتروشیمی ها به دو نوع مایع و گاز تقسیم می شود، می توان گفت که مجتمع های پتروشیمی به سه دسته پتروشیمی ها با خوراک گازی، پتروشیمی ها با خوراک گازی و مایع و پتروشیمی های با خوراک مایع تقسیم می شوند. به عنوان مثال مجتمع های پتروشیمی اصفهان، اراک و تبریز از پتروشیمی هایی هستند که خوراک آنها مایع است. پتروشیمی های بوعلی، بندرامام و شیراز از خوراک گازی استفاده می کنند. البته بسیاری از پتروشیمی ها در جهان نیز از این نوع هستند زیرا با توجه به دسترسی بیشتر به ذخایر گازی، خوراک گاز در مناطق خاورمیانه، شرق آسیا و آمریکا بیشتر است. با این حال پتروشیمی های واقع در اروپا از خوراک مایع استفاده می کنند.

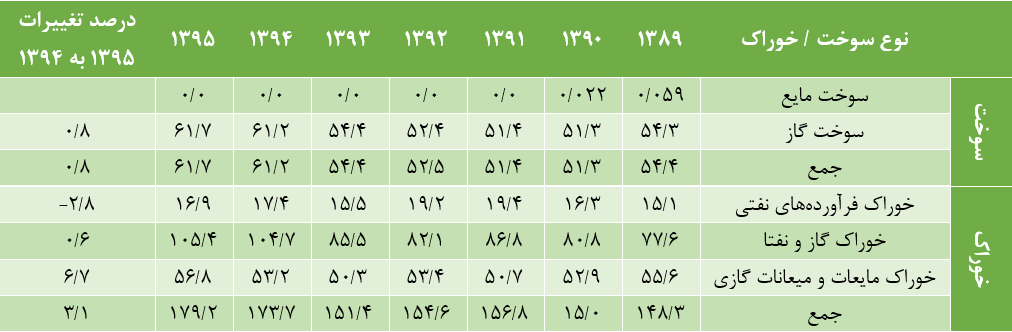

با توجه به جدول زیر، 37 درصد کل گاز طبیعی موجود در کشور طی سال 95، تنها برای سوخت مصرف می شود. 63 درصد دیگر به عنوان خوراک در پتروشیمی ها مورد استفاده قرار گرفت. همچنین در سال 1395 رشد مصرف گاز طبیعی به عنوان سوخت و خوراک نسبت به سال 1394 ،به ترتیب 8/0 درصد و 6/0 درصد اعلام شده است.

فعالان صنعت پتروشیمی معتقدند که با توجه به مشکلات عدیده در حوزه خوراک پتروشیمی ها، قیمت های متفاوتی برای تجارت گاز وجود دارد زیرا هزینه ها حمل و نقل، هزینه های بالای تجهیزات و ساخت زیرساخت های مناسب و هزینه هاب های متفاوت برای انتقال گاز منجر به ایجاد تعرفه های متفاوت شده است.

به عبارت دیگر، کشور واردکننده با امضای قرارداد و توافق بر سر هزینه ها، با قیمت توافقی گاز مورد نیاز خود را از کشور صادرکننده خریداری می کند. در نتیجه می توان گفت یکی از مهم ترین چالش های پتروشیمی های با خوراک گاز، نبود وجود یک قیمت واحد جهانی گاز است. به عبارت دیگر می توان گفت نبود یک فرمول مشخص و شفاف که بتواند انواع متغیرهای موثر بر قیمت گاز را بررسی کند تا سرمایه گذارها بتوانند در بلند مدت از این فرمول برای سرمایه گذاری های خود استفاده کنند اما متاسفانه به همین دلیل سرمایه گذاری ها در این حوزه کوتاه مدت بوده و پیش بینی ها عموما با خطا همراه هستند.

همانطور که گفته شد، به دلیل نبود قیمت جهانی گاز، تجارت خلاف صنعت نفت با مشکلاتی همراه است البته این امر تنها در فروش صادراتی مطرح است زیرا برای فروش داخلی می توان از قیمت صادراتی نفت استفاده کرد. با این حال در کشور ایران، قیمت گاز همواره به صورت دستوری تعیین می شود.

دولت ایران عموما گاز را در 4 قیمت متفاوت به فروش می رساند. این قیمت ها شامل قیمت خانوارها، صنایع، نیروگاه های برق و کشورهای خارجی تقسیم می شود. ایران از جمله کشورهایی است که ماهیت نفت و گاز انحصارا در دست دولت است و از سوی دیگر نیز دولت تنها عرضه کننده و متقاضی آن محسوب می شود؛ بنابراین بر اساس سیاست گذاری های صحیح، منطق حکم می کند که قیمت گذاری گاز برای پتروشیمی ها ثبات و قابلیت پیش بینی داشته باشد.

گفتنی است که صنعت پتروشیمی یک صنعت سرمایه بر است. از سوی دیگر ممکن است وقفه های پیش بینی نشده ای روی بدهد که بازدهی مورد نظر برای پتروشیمی زمان بیشتری برده و به تعویق بیفتد؛ بنابراین ایهام در بهام سوخت و خوراک نیز می تواند بر ابهامات بازدهی این صنعت دامن بزند و منجر به جذب نشدن سرمایه های جدید شود. در نتیجه مسئولین وزارت نفت باید سیاستگذاری های نرخ گاز را برای این صنعت شفاف و قابل پیش بینی کنند.

احتکار و صادرات غیرقانونی نتایج اختلاف قیمت بورس و بازار آزاد

یکی از مباحث مهم و موثر در صنعت پتروشیمی، اختلاف قیمت فروش محصولات شان در بازار بورس و بازار آزاد است. به عنوان مثال تقاضای موجود برای محصولات پتروشیمی در بورس کالا طی 3 ماه نخست سال 97، سه برابر میزان تقاضا در مدت مشابه سال گذشته آن بود. در نتیجه این امر منجر به افزایش صادرات غیررسمی پتروشیمی ها می شود.

به عبارت دیگر با وجود اینکه آمار پروانه بهره برداری برای صنایع پایین دستی تغییری نکرده است اما تولید کالاهای صنعتی با سال های گذشته مشابه بوده است و این نشان می دهد که یا این محصولات احتکار می شوند یا به صورت غیرقانونی در دوره های آتی از کشور خارج خواهند شد.

چگونه خصوصی سازی به صنعت پتروشیمی ضربه زد؟

مسئله خصوصی سازی در ایران از سال 62 آغاز شد و دولت تلاش کرد تا با رعایت اصل 44 قانن اساسی بخش هایی از اموال خود را به نهادهای نیمه دولتی و خصوصی واگذار کند.

یکی از اهداف دولت برای خصوصی سازی کاهش نرخ بیکاری در جامعه بود اما متاسفانه دولت برخی مسائل را در این راستا در نظر نگرفت. یک بنگاه اقتصادی در بخش خصوصی با رویکرد سوددهی پایه گذاری می شود و ممکن است برای افزایش بهره وری، اقدام به کاهش هزینه ها کند. در نتیجه احتمال داشت که خصوصی سازی با اهداف مختلفش در راستای دولت و اهداف آن به یک نتیجه یکسان نرسد.

در صنعت پتروشیمی نیز این مسئله مطرح شد. یکی از طرح هایی که در راستای خصوصی سازی با مشکلاتی روبرو شد، احداث خط لوله اتیلن غرب بود که در سال 81 آغاز شد. هدف از اجرای این طرح کاهش بیکاری و توسعه صنعتی بود اما مشکلاتی همچون دسترسی به آب، خوراک و بازگشت این محصولات به منطقه عسلویه برای صادرات یا مصرف خوراک سایر پتروشیمی ها، منجر شد تا حدود 17 هزار میلیارد ریال برای اجرای این طرح سرمایه گذاری شود. در نتیجه حاشیه سود آن به شدت افت کرد.

همچنین محصول نهایی خط لوله اتیلن غرب پلی اتیلن است که در صنایع پایین دستی پتانسیل اشتغال زایی بالایی دارد اما به دلیل اینکه صنایع پایین دستی پتروشیمی در این طرح توسعه نیافتند، از این پتانسیل استفاده نشد؛ در نتیجه هدف دولت که افزایش اشتغال در کشور بود، محقق نشد.

از سوی دیگر صنعت پتروشیمی با چالش توسعه نیافتن واحدهای پتروپالایشی روبرو است زیرا واحدهای مادر که تامین کننده خوراک آنها هستند، از یکدیگر جدا هستند؛ در نتیجه تصورات مسئولین از مفید بودن احداث پتروشیمی ها برای اشتغال مغایر با واقعیت بود. همچنین اجرای این سیاست گذاری نه تنها منجر به اشتغال زایی نشد بلکه هزینه های زیادی نیز به دنبال داشت زیرا مجتمع های پتروشیمی نیاز به منابع آبی دارند و واحدهایی که از منابع آبی دور بودند، دولت آب های کشاورزی را به آنها اختصاص می داد.

لازم به ذکر است که اکثریت پروژه های صنعت پتروشیمی بلند مدت است بنابراین تغییر دولت ها تاثیر زیادی بر اجرای آنها دارد. به عنوان مثال از سال 80 تا 84، پروژه های پتروشیمی بالای 80 درصد پیشرفت داشتند. کارشناسان پیش بینی کرده بودند که این طرح ها در سال 87 به پایان رسیده و به بهره برداری می رسند اما دولت آقای احمدی نژاد تاخیر زیادی در اجرای آنها وارد کرد و هزینه های زیادی به دولت وارد شد.

همچنین توسعه صنایع پایین دستی پتروشیمی نیاز به برنامه ریزی های بلندمدت دارد. دولت ها به همین دلیل انگیزه لازم را برای سرمایه گذاری در این بخش از دست داده و ترجیح می دهند محصولات پتروشیمی را در همان مرحله اول ارزش افزوده به فروش رسانده و سودهای کوتاه مدت را دریافت کنند.

بنگاه های اقتصادی دولتی از سوی دیگر در مواجه شدن با مشکلاتی نظیر افزایش هزینه ها، مجوزهای فروش انحصاری را دریافت می کنند و با افزایش تعرفه واردات محصولات مشابه، از رقابت با تولیدکنندگان اجتناب می کنند.

جدول زیر که نشان دهنده واگذاری های صنعت پتروشیمی در سهام عدالت است، می توان نتیجه گرفت که در بسیاری از این واگذاری ها مناقصه به صورت صحیح اجرا نشده است و انتخاب اشخاص حقیقی و حقوقی به شکل سلیقه ای انجام شده است.

جدول

همچنین با توجه به جدول مذکور، می توان دید که ارزش پتروشیمی ها پایین تر از ارزش های واقعی آنها قیمت گذاری شده است، این در حال است که سهام شرکت های پتروشیمی باید در بازار سرمایه به فروش رسیده و با توجه به عرضه و تقاضا قیمت گذاری می شد. همچتیت باید صورت های مالی مربوط به این معاملات در سایت کدال به صورت شفاف منتشر می شد. رقابت در معامله این سهام منجر می شد که وضعیت شرکت های پترشیمی افزایش یافته و بهره وری آنها نیز بیشتر شود اما متاسفانه روند خصوصی سازی در این صنعت به جهتی پیش رفت که پیشبرد طرح های توسعه این صنعت بر عهده افراد غیرتخصصی و بدون دانش فنی افتاد و همین امر میزان بهره وری شرکت های پتروشیمی را کاهش داد.

در حال حاضر هلدینگ های صنعت پتروشیمی ایران شامل انجمن صنفی کارفرمایی صنعت پتروشیمی، سرمایه گذاری غدیر، سرمایه گذاری نفت و گاز تأمین(تاپیکو)، پتروفرهنگ، سرمایه گذاری ساتا، پتروشیمی خلیج فارس، نفت و گاز پارسیان و انرژی سپهر هستند.

بزرگترین آنها سهام دولتی عدالت، گروه نفت و گاز پارسیان، سرمایه گذاری غدیر و سرمایه گذاری نفت و گاز تأمین محسوب می شوند. یکی از مهم ترین مشکلات این هلدینگ ها وابستگی زیادشان به دولت و نبود شفافیت در عملکرد آنهاست. از سوی دیگر نیز روی کار آمدن دولت و وزیر نفت جدید، مدیریت این هلدینگ ها را تغییر می دهد. در نتیجه این امر منجر می شود که برنامه ریزی های بلندمدت در این هلدینگ ها شکل نمی گیرد.

به طور کلی می توان در این هلدینگ ها مشاهده کرد که با وجود واگذاری ها، مدیریت واحدهای پتروشیمی به بخش خصوصی واگذار نشده است و دولت جز سهامداران اصلی آن حساب می شود. این امر منجر به تعارض منافع، اهداف و چشم اندازهای واحدهای پتروشیمی می شود. همچنین جای خالی قوانین محدودکننده در خرید و فروش سهام باعث شد که سهم بسیاری از شرکت ها در تولید محصولات پایه پتروشیمی به طور نامتعارف افزایش یابد.

با این حال، قبل از واگذاری واحدهای پتروشیمی، مدیریت آنها در اختیاز وزارت نفت و شرکت های تخصصی زیرمجموعه آن بود و اکنون با واگذاری سهام این واحدها، مدیریت آنها در دست نهادهای نیمه دولتی و شبه دولتی است که بسیاری از آنها غیرتخصصی محسوب می شوند.

میزان سهم دولت در سهامداری شرکت های پتروشیمی

در پایان می توان با بررسی وضعیت سهامداران شرکت های پتروشیمی دریافت که در تولید محصولات عمده پتروشیمی کشور (متانول، اتیلن، آمونیاک و پروپیلن) تولید بیش از 70 درصد متانول کشور در اختیار پنج شرکت قرار دارد که سه شرکت از آنها با سهم 47 درصدی شبه دولتی محسوب می شوند. همچنین، بیش از 50 درصد تولید اتیلن در اختیار هفت شرکت و صندوق سرمایه گذاری شبه دولتی است و از این تعداد سه شرکت سهامدار آن با سهم بیش از 20 درصدی به یک سازمان دولتی وابسته هستند. تولید بیش از 50 درصد آمونیاک و36 اوره نیز در اختیار دو شرکت شبه دولتی و 40 درصد تولید پروپیلن کشور در اختیار سه سهامدار شبه دولتی است.